在深圳这座新能源物流车推广的前沿阵地,电车资源近期走访了多家一线经销商,试图从市场神经末梢感知行业的真实温度。

围绕今年异常火爆的新能源大VAN市场,我们重点探讨了几个核心问题:今年市场因何而火?明年行情将如何演变?经销商们又将如何应对?

1

政策驱动下的高增长与明年预期的分化

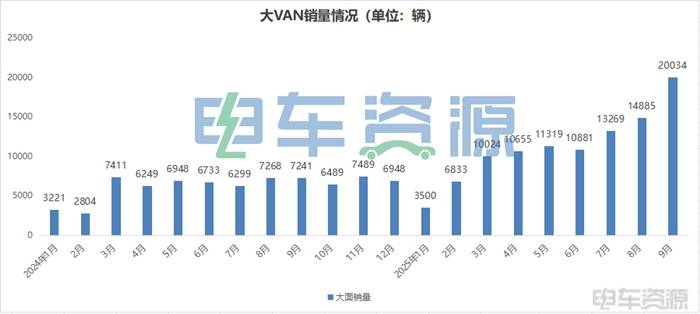

谈及今年的市场,多位经销商负责人用“爆发”“意料之外”来形容。数据显示,行业在2025年迎来分水岭,大VAN单月销量已突破2万辆大关,这与我们了解到的终端热度相符。

一位资深经销商分析,今年高增长主要由两大引擎驱动:一是明确的政策补贴叠加没有购置税,直接降低了用户的购车门槛;二是主机厂集中资源,在补贴窗口期大力推广7-11方的主流大VAN车型,精准切入城市二级配送场景——无论是快递快运的“最后一公里”,还是日用百货的店面补货,大VAN凭借其灵活的通行优势与良好的新能源适用性,抢占替代微小卡市场,形成了供给与需求的双向奔赴。

然而,对于明年的市场前景,经销商们普遍表现出谨慎乐观,认为高增速难以持续。

武汉智联黄总观点颇具代表性。他认为,随着补贴退出和购置税减免政策的实施,市场总量仍会增长,但增幅将有所收窄。他特别指出了“保险”和“合规”两个关键变量:若明年货运版(盲窗版)保险成本能与客运版(明窗版)拉近,合规的货运版车型销量将迎来利好;同时,若政策严查客货混装,目前大量用于平台的客运版车型将面临一定的打击。

远程某深圳二网经销商则从市场本质出发,提出了更深层的思考。他认为当前的火爆包含了一定的 “内卷式增长”,并非完全由真实需求驱动,这一点从二手车市场的表现可见端倪。对于购置税问题,他预判主机厂可能会部分“兜底”,以维持市场势头。

综合来看,明年的新能源大VAN市场将告别“疯狂”行情,进入一个增速放缓、结构分化的新阶段。合规的货运版与高附加值的特种车型,有望成为新的增长点。

2

经营布局转型,切入差异化赛道

面对预期的市场变局,深圳的经销商们已未雨绸缪,积极调整经营策略,核心是从竞争白热化的普通货运市场,转向更具利润空间和差异化的赛道。

1、重心转向高附加值车型。黄总直言,“做十台普货,才能挣到3万块,而可能做1台冷藏车就能挣到1万多。”这直观地反映了其战略转向——将资源倾斜向冷藏车等特种车型的销售与租赁。上述远程深圳二网经销商同样表示,明年规划主打冷藏车,实行“租售并举”。

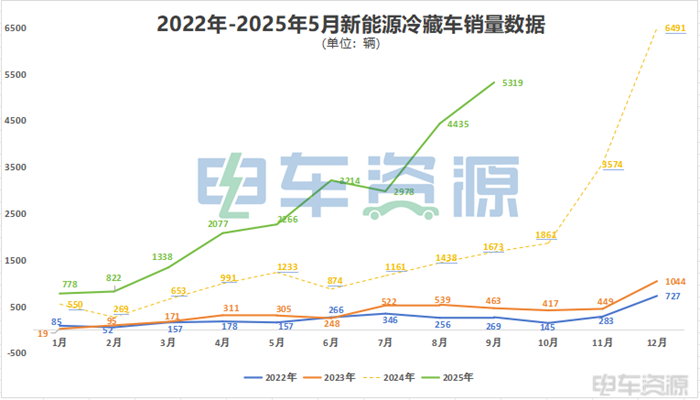

事实上,这种转向并非空穴来风,而是基于市场的真实爆发。行业数据显示,新能源冷藏车销量从2022年的年销三千台,猛增至2024年的月销峰值近6500台;进入2025年,增长势头更为迅猛,9月单月销量已突破5300辆,前9个月累计销量突破2.3万辆更是远超去年全年。这一持续高增的数据轨迹,为经销商们押注冷藏车赛道提供了最有力的信心支撑。

2、品牌选择更趋理性。经销商的资源正流向产品线更丰富、市场支持更给力的品牌。某一资深经销商表示,像远程、福田、长安凯程、江铃等品牌凭借完善的产品矩阵和强劲的市场攻势,实现了快速上量,经销商健康度更高。

3、采购与销售模式创新。为了控制风险、提升利润,部分经销商改变了从厂家直接压货的传统模式,转而从市场寻找“优势库存车”或“准新车”进行租售。这种轻资产运营模式,增强了他们在波动市场中的抗风险能力。

经销商的这些判断与行业宏观趋势不谋而合。当前大VAN市场正经历一场“结构性变革”。增长动力一方面来自新能源面系固有的经济性优势,其渗透率正从沿海向内陆纵深发展;另一方面则源于用车场景的多元化,从标准城配到冷藏运输,从移动商铺到工程用车,丰富的场景为经销商转向特种车、专用车经营提供了广阔的市场基础。

3

结语

在政策与市场的双轮驱动下,新能源大VAN市场经历了一场前所未有的“速度狂欢”。然而,当补贴退潮、竞争加剧,行业正从“野蛮生长”步入“理性重构”的新周期。

对于身处一线的经销商而言,过去靠政策红利与普货走量就能盈利的时代正在终结。未来的生存与发展,将更加依赖于对市场趋势的精准判断、对细分场景的深度挖掘,以及在经营策略上的灵活转身。从追逐“销量”到创造“价值”,从经营“产品”到运营“用户”,这场深刻的转型已然开始。

谁能率先在冷链、专用车等新兴赛道建立优势,谁能更高效地整合资源、控制风险,谁就将在下一轮竞争中占据主动。

来源:电车资源 朱彦婕