投资要点

高纯石英砂龙头企业,产品应用兼具光伏、半导体领域。石英材料全产业链布局,系列产品种类丰富。江苏太平洋石英股份有限公司创立于1992年,2014年在上交所A股主板上市。公司产品种类齐全包含高纯石英砂、高纯石英管、石英坩埚及其他石英材料,下游应用领域涉及半导体、光伏、光纤、光电等方向。2025年前三季度公司实现营业收入7.5亿元,同比下降24.5%;实现归母净利润1.4亿元,同比下降56.8%。高纯石英砂价格由高位回落至底部区间。截至2025年10月底,国内光伏用石英坩埚内、中、外层的价格分别为60500元/吨、27500元/吨、19000元/吨,价格已低于2023年涨价前水平。全球高纯石英产能集中。全球高纯石英砂主要生产企业有美国尤尼明、挪威TQC、中国石英股份等。

半导体领域:AI浪潮下景气持续,国产替代空间广阔。半导体需求长期向好,高纯石英为芯片制造的关键耗材。石英制品是半导体芯片生产过程中不可或缺的材料,在半导体产业的应用主要在单晶硅片制造和晶圆制造两个环节。半导体行业兼具周期性和成长性,AI浪潮驱动行业需求中长期向好。根据WSTS,2024年全半导体市场规模同比增长19.7%;预计2025年全球半导体市场规模将达到7009亿美元,同比增长11.2%。我国在集成电路领域对进口产品的依赖程度较高。2024年我国集成电路贸易逆差达2261.0亿美元,同比+5.7%;2020-2024年五年我国集成电路累积贸易逆差达12140亿美元,反映出国产替代空间广阔。半导体用石英加工门槛高,具有认证壁垒。公司是全球三家半导体扩散用石英管通过TEL认证的企业之一,且是国内唯一一家通过该认证的企业,低温、高温领域均有认证通过。此外,公司还通过了LMA低温区刻蚀领域认证。2024年公司自制砂产品通过多家国际主流半导体设备商认证,未来有望充分受益国产替代趋势。

光伏领域:行业需求向好,龙头地位稳固。全球光伏需求维持增长,石英坩埚为拉晶环节必要耗材。新兴市场发力,全球光伏市场有望维持稳定增长。根据InfoLink统计,预计2025年全球新增装机466-549GW间,对应组件需求为566-650GW。展望至2030年,预计全球新增装机预计将达655-763GW,组件需求有望提升至758-895GW。石英坩埚为拉晶环节的关键耗材,对硅片的产量和质量有重要影响。光伏级石英坩埚市场规模维持增长,将带动对光伏石英砂的需求。根据沙利文统计,预计到2029年,光伏级石英坩埚规模为254.8亿元,2024年-2029年CAGR为21.5%。公司是光伏用高纯石英砂龙头企业,光伏石英材料也始终保持国内市场占有率前列。截至2024年年底,公司已完成10万吨/年的高纯石英砂产能布局。从销售量来看,2024年公司实现高纯石英砂销售量11586吨;其中外销5360吨,自用6226吨。按产品分类,2024年公司高纯石英砂实现营收2.13亿元,若国内石英砂价格触底回升,会给公司带来较大的业绩弹性。

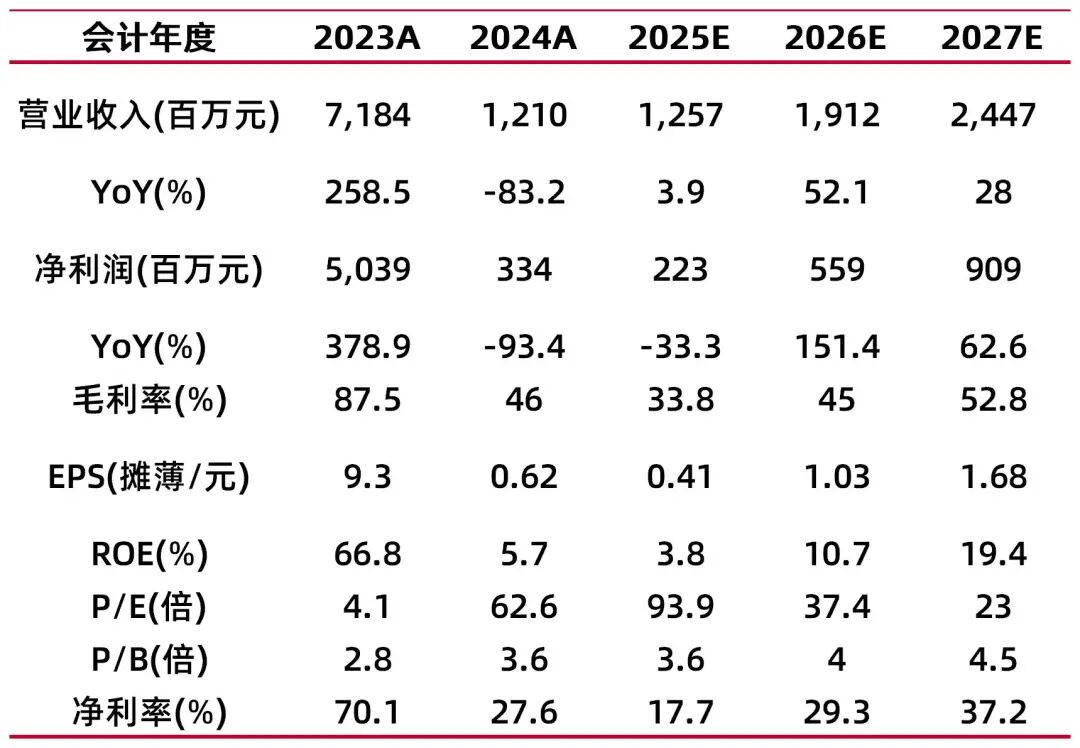

盈利预测、估值分析和投资建议:我们预计2025-2027年,归母净利润分别为2.2亿元、5.6亿元、9.1亿元,分别同比-33.3%、+151.4%、+62.6%。2025-2027年的EPS分别为0.41元、1.03元、1.68元,对应PE为93.9倍、37.4倍、23.0倍。公司行业地位稳固,产品价格弹性大,高纯石英砂国产替代势在必行,维持“买入-A”的投资评级。

风险提示:高纯石英砂价格下跌的风险、石英砂矿供给不稳定的风险、半导体石英砂需求不及预期等。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所【高纯石英砂龙头企业,产品应用兼具光伏、半导体领域】

石英材料全产业链布局,系列产品种类丰富

江苏太平洋石英股份有限公司是一家集科研、生产、销售为一体的高端石英材料深加工企业。公司创立于1992年,2014年在上交所A股主板上市。经过三十多年的创新发展,公司高纯石英砂产品在半导体和光伏领域具有显著竞争优势。

图1:公司发展历程

资料来源:公司官网,山西证券研究所

资料来源:公司官网,山西证券研究所公司产品种类齐全、下游应用广泛。公司主要以天然石英矿石为原料,产品包含高纯石英砂、高纯石英管(棒、板、锭、筒)、石英坩埚及其他石英材料,下游应用领域涉及半导体、光伏、光纤、光电等方向。

图2:公司产品在石英产业链布局完善

资料来源:公司官网、公司2024年年报,山西证券研究所,注:红色字部分为公司产品

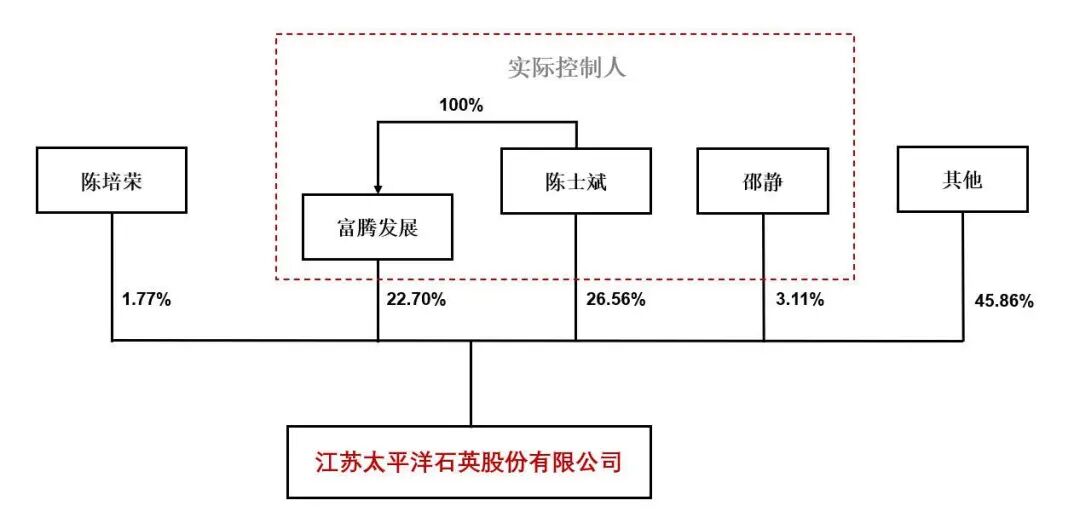

资料来源:公司官网、公司2024年年报,山西证券研究所,注:红色字部分为公司产品公司股权结构稳定,董事长兼总经理陈士斌先生为公司实际控制人。陈士斌先生与邵静女士为一致行动人,二者合计持有公司52.37%的股份。公司副总经理陈培荣先生,曾任南京大学地球科学系矿产普查与勘探专业主任,技术积累深厚。

图3:公司股权结构

资料来源:公司2025年中报,山西证券研究所(截至2025年6月底)

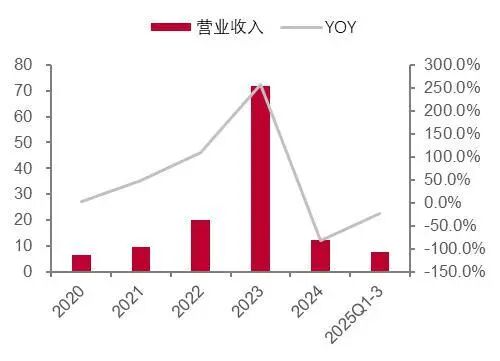

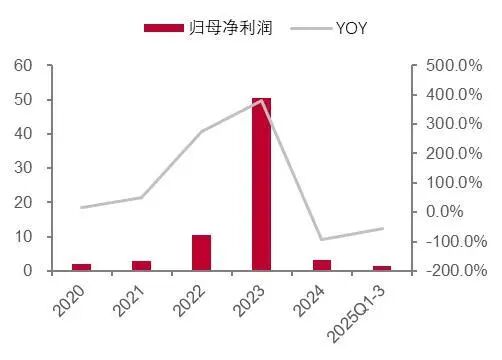

资料来源:公司2025年中报,山西证券研究所(截至2025年6月底)公司2024年实现营业收入12.1亿元,同比下降83.2%;实现归母净利润3.3亿元,同比下降93.4%。2025年前三季度公司实现营业收入7.5亿元,同比下降24.5%;实现归母净利润1.4亿元,同比下降56.8%。

图4:公司营业收入及同比增速(亿元,%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图5:公司归母净利润及同比增速(亿元,%)

资料来源:wind,山西证券研究所

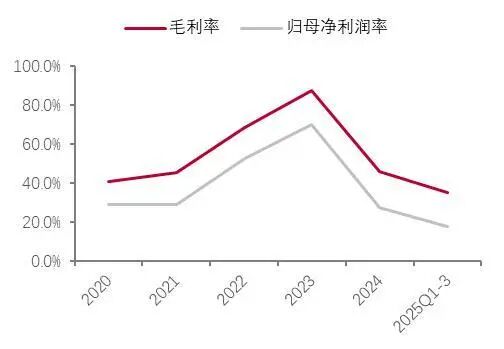

资料来源:wind,山西证券研究所2024年全年,公司毛利率和归母净利润率分别为46.0%和27.6%;2025年前三季度公司毛利率和归母净利润率分别为35.4%和17.9%。

图6:公司毛利率及归母净利润率(%)

资料来源:wind,山西证券研究所

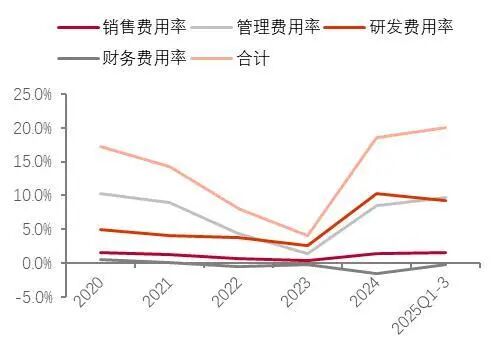

资料来源:wind,山西证券研究所图7:公司费用率(%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所石英砂价格处于低位,行业供给集中度高价格弹性大

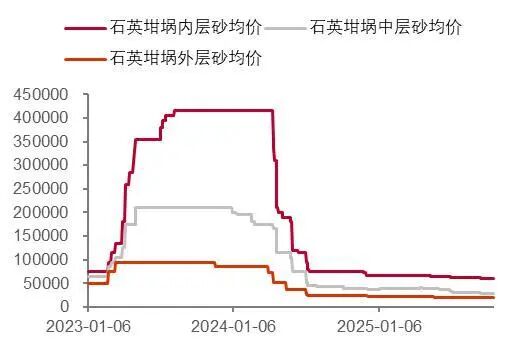

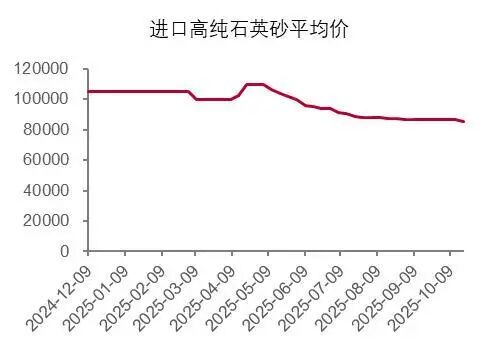

高纯石英砂价格由高位回落至底部区间。受光伏需求快速增长影响,2023年高纯石英砂供不应求,价格骤增。2024年一季度后,下游企业以消耗在手库存为主,高纯石英砂价格快速下滑。根据SMM数据,截至2025年10月底,国内光伏用石英坩埚内、中、外层的价格分别为60500元/吨、27500元/吨、19000元/吨,价格已低于2023年涨价前水平。进口高纯石英砂的价格为85500元/吨。

图8:国产高纯石英砂价格(元/吨)

资料来源:SMM,山西证券研究所

资料来源:SMM,山西证券研究所图9:进口高纯石英砂价格(元/吨)

资料来源:SMM,山西证券研究所

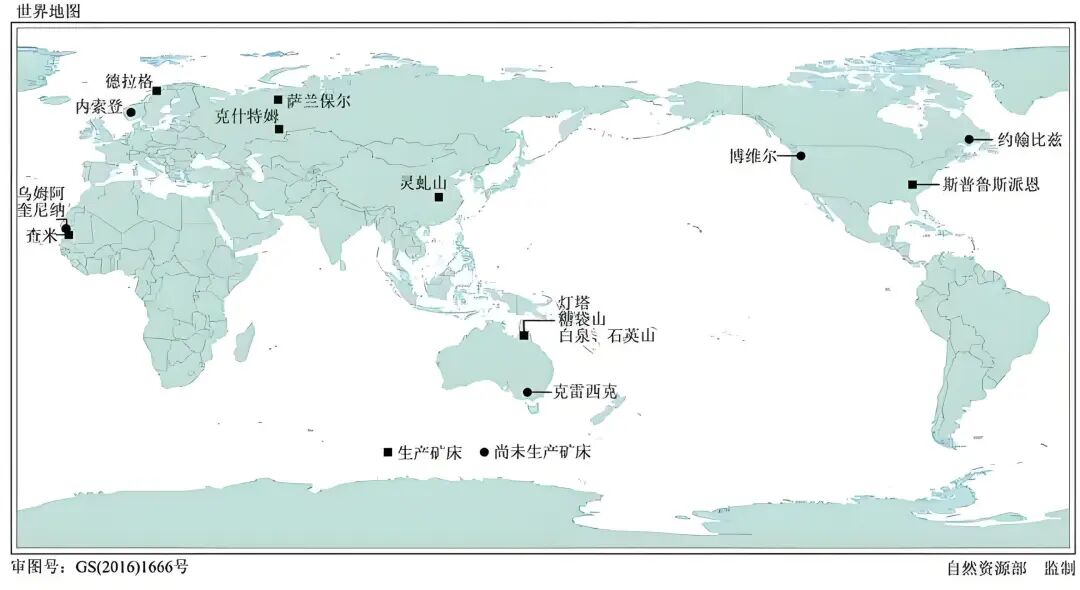

资料来源:SMM,山西证券研究所高纯石英不仅要求氧化硅含量高,且杂质含量需极低,是稀缺矿物。全球高纯石英原料矿床主要集中在美国和印度。美国斯普鲁斯派恩(Spruce Pine)矿的高纯石英原料资源规模最大,超过1000万t;印度高纯石英分布于古吉拉特邦、拉贾斯坦邦、西孟拉邦、安德拉邦等地区。我国硅质资源丰富,但是大部分矿床为普通硅石矿,高纯石英原矿主要分布于新疆和湖北等地。

图10:全球高纯石英原料矿床分布

资料来源:自然资源部、青春地矿三院,山西证券研究所

资料来源:自然资源部、青春地矿三院,山西证券研究所与矿源分布相对应,全球高纯石英产能集中。全球高纯石英砂主要生产企业有美国尤尼明、挪威TQC、中国石英股份等;其中,尤尼明和TQC的原料矿均主要来自北卡罗来纳州Spruce Pine地区的花岗伟晶岩。海外尤尼明和TQC高纯石英砂年产量相对稳定,分别约为3.5万t/年、1.5万t/年;其中供应国内的量约为2.5万吨、1.5万吨。我们估计两家供应国内光伏行业的量为2.6-2.9万吨左右。石英股份是国内高纯石英砂龙头企业,根据公司2024年年报,2024年高纯石英砂出货量为1.16万吨。

表1:部分高纯石英砂及下游企业简介

资料来源:凯德石英招股说明书、石英产业,山西证券研究所

资料来源:凯德石英招股说明书、石英产业,山西证券研究所【半导体领域:AI浪潮下景气持续,国产替代空间广阔】

半导体需求长期向好,高纯石英为芯片制造的关键耗材

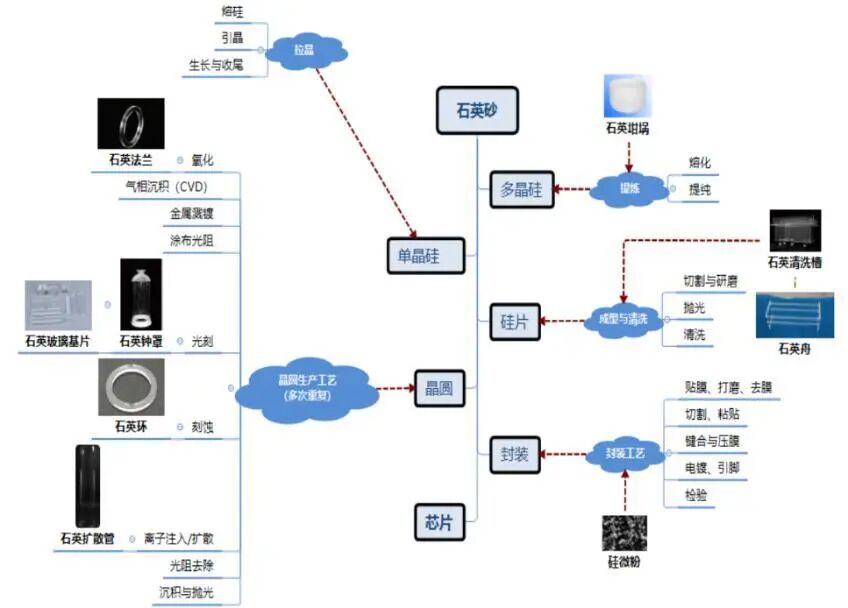

石英制品是半导体芯片生产过程中不可或缺的材料。芯片的制造过程包括芯片设计、晶圆生产和芯片封装以及测试等环节;其中晶圆生产可以细分为硅片制作和芯片制作两部分。石英制品是芯片生产工艺过程中承载硅片的耗材,在半导体产业的应用主要在单晶硅片制造和晶圆制造两个环节。石英舟、石英管道主要应用在氧化、扩散、CVD 环节;不同类型的石英仪器分别用于氧化、扩散、CVD、清洗、刻蚀及金属提纯等环节。

图2:半导体行业生产加工各环节所需的主要石英制品类型及功能

资料来源:凯德石英招股说明书,山西证券研究所

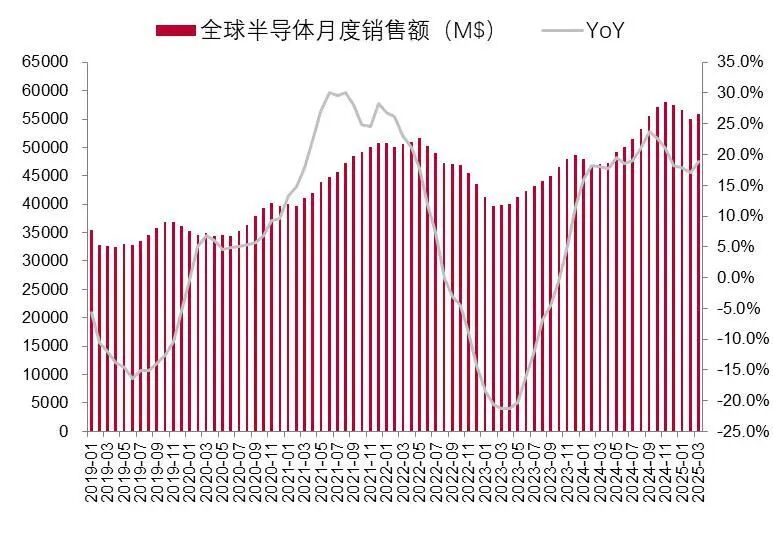

资料来源:凯德石英招股说明书,山西证券研究所半导体行业兼具周期性和成长性,AI浪潮驱动行业需求中长期向好。根据世界半导体贸易统计WSTS,2024年全半导体市场规模为6305亿美元,同比增长19.7%;预计2025年全球半导体市场规模将达到7009亿美元,同比增长11.2%;到2026年进一步提升至7607亿美元,同比增长8.5%。AI、云基础设施及先进消费电子对逻辑芯片与存储器的持续需求是全球半导体市场规模维持稳健增长的主要动力。

图12:全球半导体月度销售额及增速

资料来源:WSTS,山西证券研究所

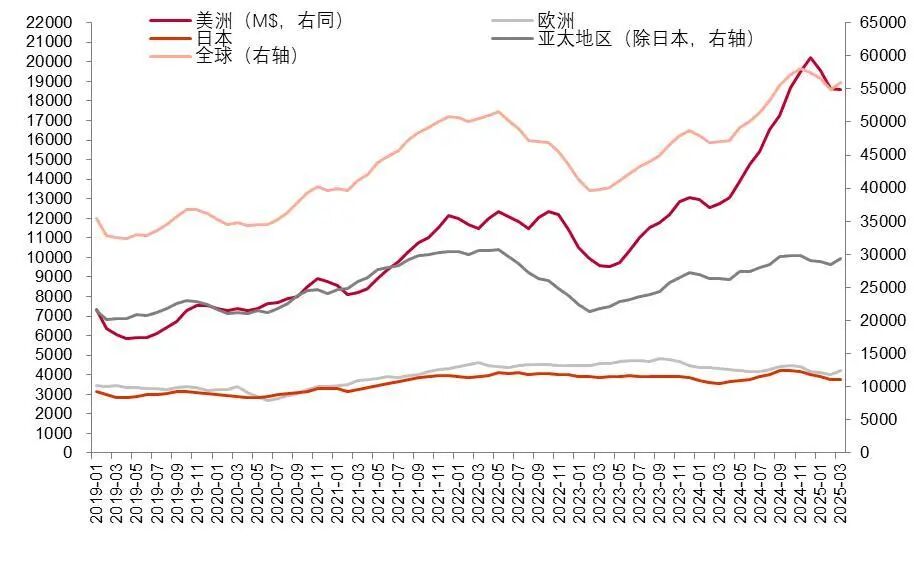

资料来源:WSTS,山西证券研究所图13:分地区半导体销售额

资料来源:WSTS,山西证券研究所

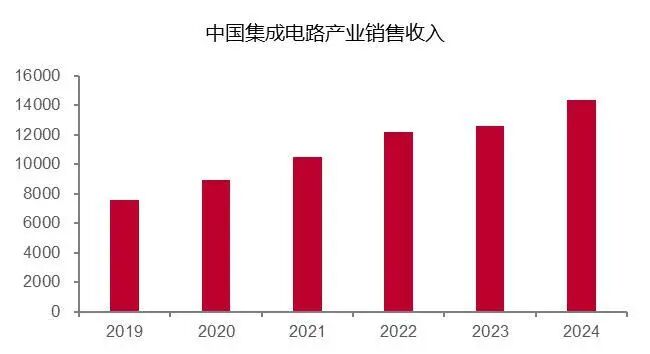

资料来源:WSTS,山西证券研究所集成电路是半导体市场的主要组成部分,我国集成电产业市场规模稳定增长。2024年,我国集成电路产业销售额14313亿元,同比增长18.2%,占全球份额25%,已成为全球最大集成电路消费市场。

图14:中国集成电路产业销售收入(亿元)

资料来源:儒余股份、SEMIE半导体、中国半导体行业协会,山西证券研究所

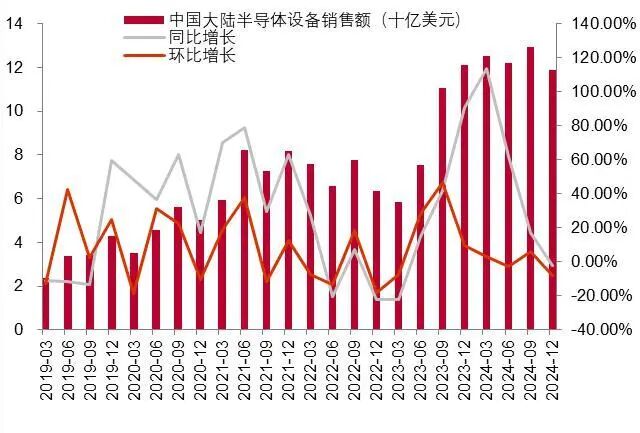

资料来源:儒余股份、SEMIE半导体、中国半导体行业协会,山西证券研究所中国大陆为半导体设备销售额持续提升。根据SEMI统计,2020年中国大陆半导体设备销售额为187.2亿美元,首次成为半导体新设备的最大市场;2024年,中国大陆半导体设备销售额达495.4亿美元,CAGR为27.5%。2024年全年,中国大陆半导体设备销售额在全球的占比为42.3%。

图15:中国大陆半导体设备销售额(十亿美元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图16:全球半导体设备销售额及中国占比(十亿美元,%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所根据公司2024年年报,每生产1亿美元的电子信息产品,平均需要消耗价值50万美元的高纯石英材料。国内半导体用高纯石英砂需求量约1.5万吨,进口依赖度约90%。半导体行业长期景气度向好,半导体石英制品需求有望持续增长。

自主可控重要性提升,国产替代步伐有望加快

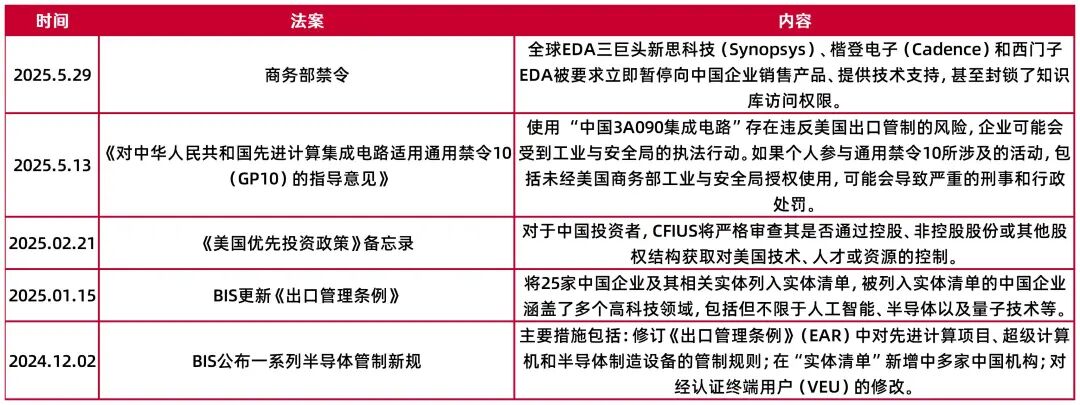

近年来外部环境复杂多变,美国对华半导体政策恶化,半导体行业加速国产替代是大势所趋。特朗普第一任期就通过定向制裁、出口管制、清单制裁等多种手段对我国半导体产业进行打压。特朗普第二任期政策不确定性加强,仅2025年5月,美国就在AI芯片、EDA、生态等多个关键领域对华密集出台政策。我们认为,中长期来看美国的一系列政策将加速国内半导体自主可控创新进程。

表2:特朗普第二任期内部分美国对华半导体制裁措施整理

资料来源:IC Research、经济观察报、复旦发展研究院、电子工程专辑、三思派、CINNO,山西证券研究所

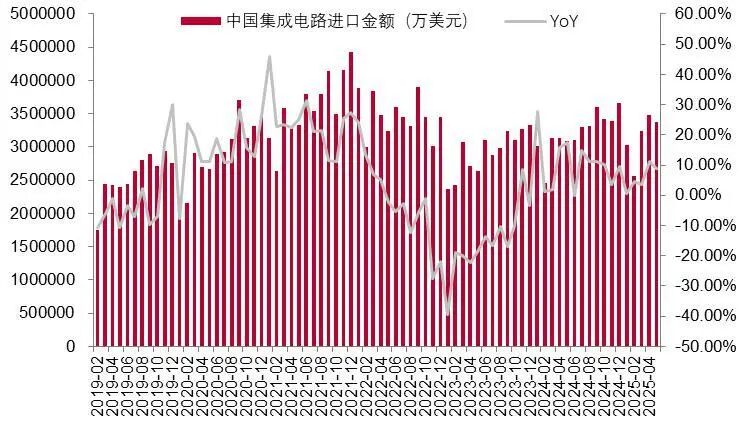

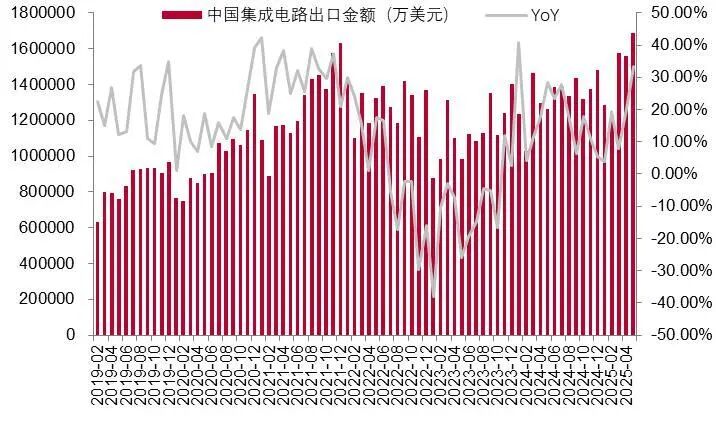

资料来源:IC Research、经济观察报、复旦发展研究院、电子工程专辑、三思派、CINNO,山西证券研究所我国在集成电路领域对进口产品的依赖程度较高,国产替代空间大。2024年我国集成电路进口总额3860.4亿美元,同比+10.0%;出口金额总额1599.4亿美元,同比+16.7%;贸易逆差达2261.0亿美元,同比+5.7%。从2020-2024年五年数据来看,我国集成电路累积贸易逆差达12140亿美元,反映出国产替代空间广阔。集成电路石英材料作为半导体关键材料,重要性不断凸显,是国家战略性产业和支柱性产业发展中不可替代的高纯基础材料,因此我们认为石英材料国产替代也是势在必行。

图17:中国集成电路行业进口金额(万美元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图18:中国集成电路行业出口金额(万美元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图19:中国集成电路行业贸易逆差金额(万美元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所公司半导体产品认证国内领先,有望充分受益国产化趋势

半导体用石英加工门槛高,具有认证壁垒。半导体用石英的产品品种多,认证周期长,不同规格的石英制品通常需要通过设备厂商或晶圆制造厂商的直接认证,认证流程较为复杂,且产品只有通过测试才能进入主流供应体系形成规模供应。

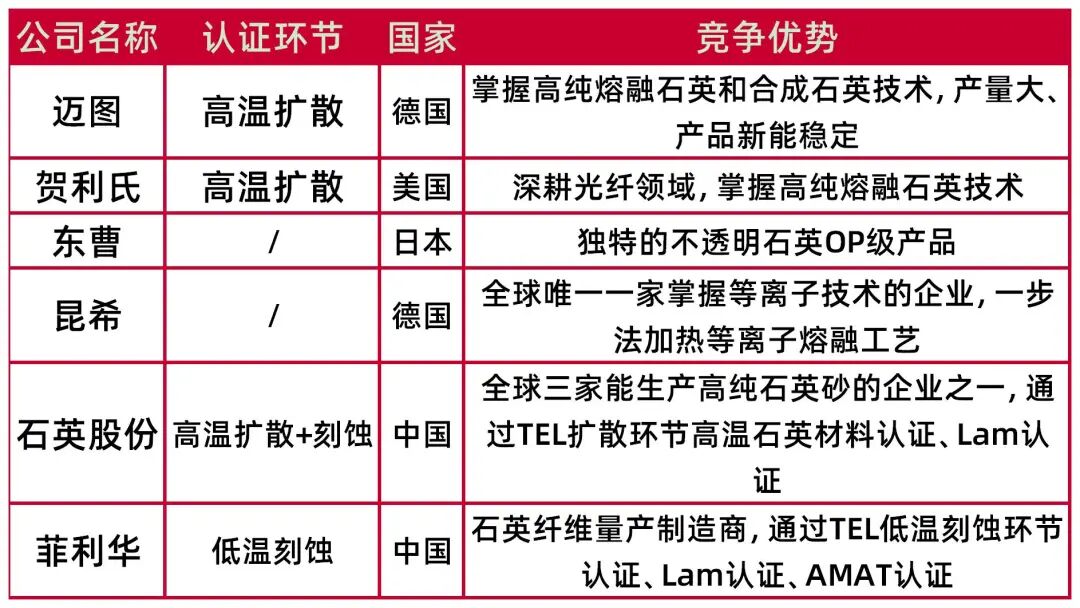

半导体领域权威的认为包括TEL认证、LAM Research认证、AMAT认证、SMEI认证等。TEL为日本东京电子株式会社,是日本最大、全球第三大半导体制造设备提供商,其产品几乎覆盖了半导体制造流程中的所有工序,获得TEL认证市场影响力广泛。目前全球仅有6家石英材料公司获得TEL认证。石英股份是全球三家半导体扩散用石英管通过TEL认证的企业之一,且是国内唯一一家通过该认证的企业,低温、高温领域均有认证通过。此外,公司还通过了LAM低温区刻蚀领域认证。

表3:全球通过TEL认证的6家石英材料厂商

资料来源:上海石英大会,山西证券研究所

资料来源:上海石英大会,山西证券研究所根据2024年年报,公司具备长期、稳定供应半导体级高纯石英砂的能力。公司连熔法生产的系列产品如石英大管、石英棒、石英大板、石英筒,均已通过半导体厂商认证。2024年公司自制砂产品通过多家国际主流半导体设备商认证,同时公司积极配合国内芯片厂半导体石英本地化认证。未来公司将持续增加终端晶圆制造厂商和半导体设备商的产品认证,并加强公司新品的市场推广。

当前公司在半导体石英材料领域市占率相对较低,但公司产能准备充分,半导体三期新项目部分建成,未来有望受益国产替代趋势。若市场份额增加,半导体用石英材料有望成为公司重要业绩增长点。

【光伏领域:行业需求向好,龙头地位稳固】

全球光伏需求维持增长,石英坩埚为拉晶环节必要耗材

新兴市场发力,全球光伏市场有望维持稳定增长。国内来看,2024年全年累积新增光伏装机277GW,同比增长28.4%。根据 InfoLink 统计,2024 年全球光伏新增装机约为 486 GW,依据各区域不同项目与容配比进行换算后,全球光伏组件需求约584 GW,同比增长26%。预计2025 年全球新增装机466-549 GW间,对应组件需求为566-650 GW。展望至 2030 年,预计全球新增装机预计将达655-763 GW,组件需求有望提升至758-895 GW。

图20:2024-2030年全球光伏装机及组件需求预测(GW)

资料来源:Infolink,山西证券研究所

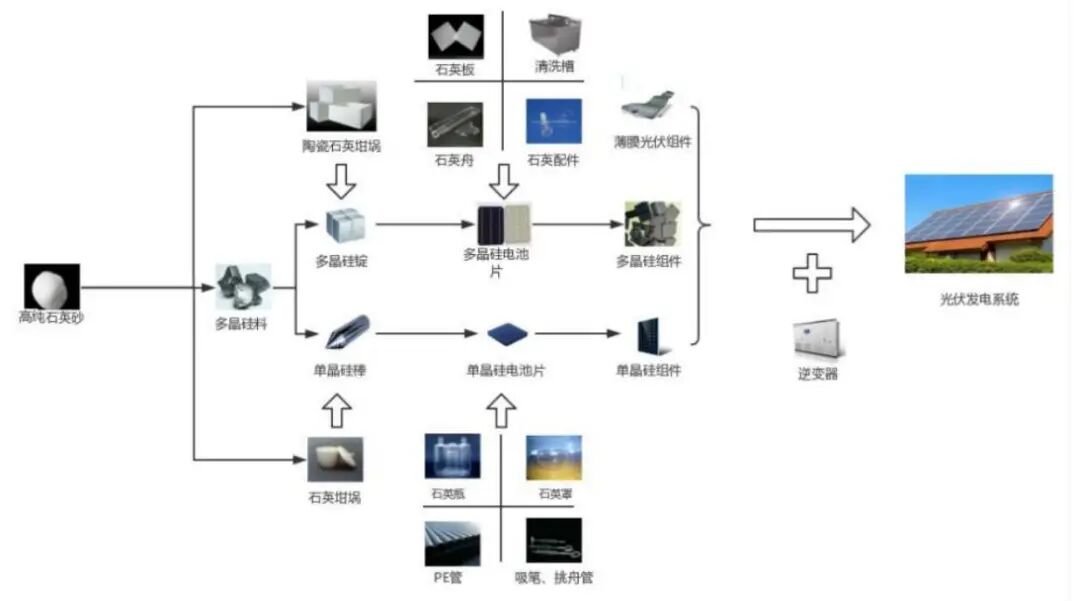

资料来源:Infolink,山西证券研究所石英坩埚为拉晶环节的关键耗材,对硅片的产量和质量有重要影响。在拉晶过程中,石英坩埚在单晶炉内用于盛放高温硅溶液,多次加热拉晶完成后,石英坩埚会报废。石英坩埚由外、中、内三层壁组成,最内层与硅溶液直接接触,对原材料纯度要求较高。

图21:石英制品在光伏拉晶中的应用

资料来源:凯德石英招股说明书,山西证券研究所

资料来源:凯德石英招股说明书,山西证券研究所光伏级石英坩埚市场规模维持增长,将带动对光伏石英砂的需求。根据沙利文统计,2024年我国光伏级石英坩埚规模为96.3亿元,2020年-2024年的CAGR为46.5%。预计到2029年,光伏级石英坩埚规模为254.8亿元,2024年-2029年CAGR为21.5%。

图22:中国光伏级石英坩埚市场规模及预测(亿人民币)

资料来源:CPIA、费若斯特沙利文、锋行链盟,山西证券研究所

资料来源:CPIA、费若斯特沙利文、锋行链盟,山西证券研究所根据SMM数据,截至2025年9月底,光伏坩埚用高纯石英砂月度产能为15790吨,月度产量为7325吨。

图23:光伏坩埚用高纯石英砂月度产能及产量(吨)

资料来源:SMM,山西证券研究所

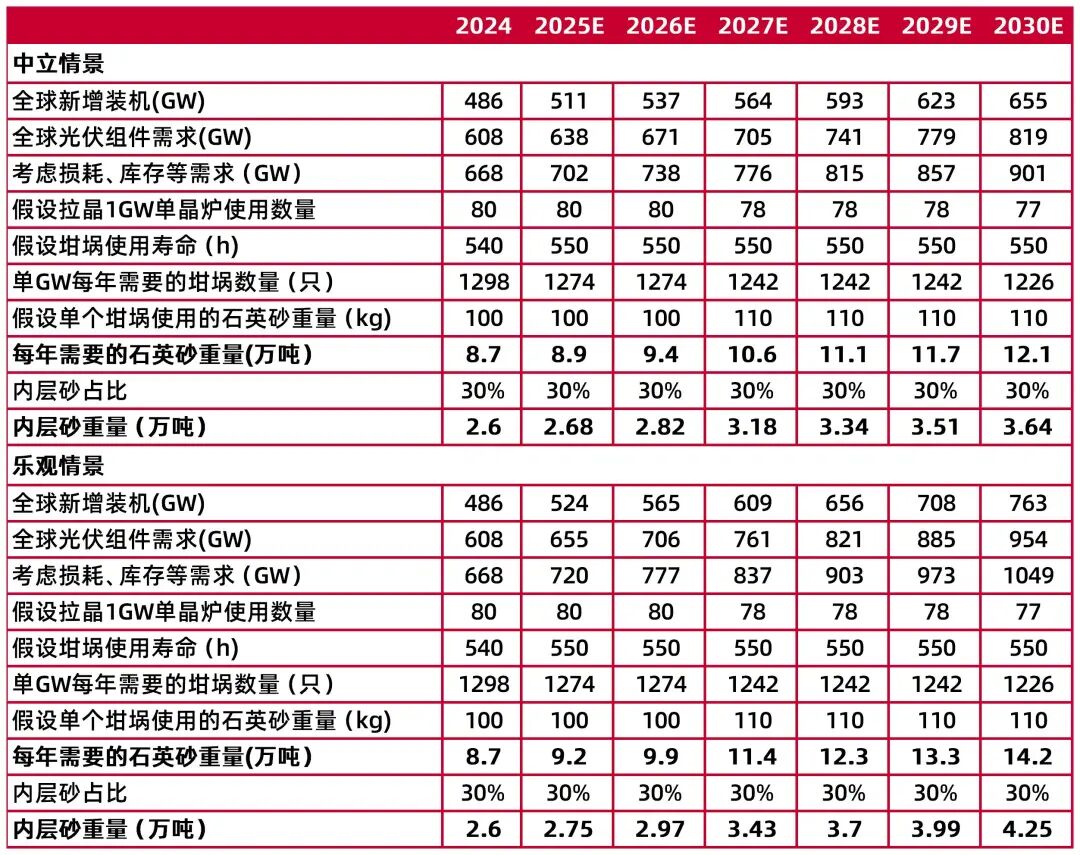

资料来源:SMM,山西证券研究所我们根据Infolink的装机预测,分为中立和乐观两种情景,并根据2025-2030年的CAGR计算每年的新增装机。假设容配比为1.25;考虑损耗、库存等因素,再乘以1.1的系数。假设拉晶1GW需80个单晶炉,每只坩埚消耗高纯石英砂约100kg。我们测算中性情况下,2025年光伏坩埚内层砂需求为2.68万吨,总需求为8.9万吨;乐观情况下,2025年伏坩埚内层砂需求为2.75吨,总需求为9.2万吨。

表4:光伏坩埚用石英砂需求测算

资料来源:Infolnk、山西证券研究所测算

资料来源:Infolnk、山西证券研究所测算光伏石英砂龙头,业绩弹性大

公司是光伏用高纯石英砂龙头企业,光伏石英材料也始终保持国内市场占有率前列。公司生产高纯石英所用石英资源主要来自印度脉石英。截至2024年年底,公司已完成10万吨/年的高纯石英砂产能布局。从销售量来看,2024年公司实现高纯石英砂销售量11586吨;其中外销5360吨,自用6226吨。

图24:公司2020-2024年高纯石英砂出货量(吨)

资料来源:公司2020-2024年年度报告,山西证券研究所

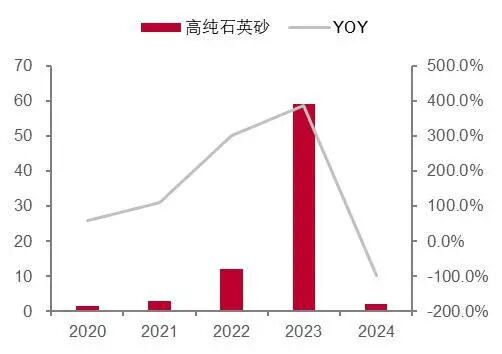

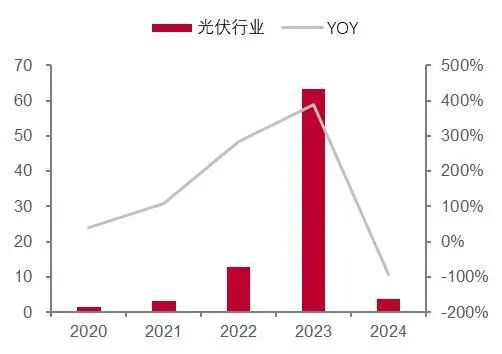

资料来源:公司2020-2024年年度报告,山西证券研究所按产品分类,2024年公司高纯石英砂实现营收2.13亿元;按行业分类,2024年公司光伏行业产品实现营收3.81亿元。

受2023年下游企业恐慌性备货影响,2024年全年高纯石英砂销售量价显著下滑,对应公司业绩也同比下降。2024年至2025年上半年,光伏高纯石英砂持续处于去库过程中,若库存消化结束,印度矿源矿石出口限制仍未放开,国内石英砂价格有望触底回升,给公司带来较大的业绩弹性。

图25:公司高纯石英砂营收及同比增速(亿元,%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图26:公司光伏行业营收及同比增速(亿元,%)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所高纯石英砂价格对业绩影响较大,基于对高纯石英砂价格变化,我们对公司归母净利润进行敏感性分析。在公司2025-2027年分别销售1.5万吨、2.5万吨、4.0万吨高纯石英砂的假设条件下,若高纯石英砂价格为4万元/吨,公司归母净利润分别为5.7亿元、7.3亿元、10.4亿元;若高纯石英砂价格涨至52万元/吨,公司归母净利润分别为56.1亿元、96.7亿元、160.2亿元。

表5:石英砂价格对公司归母净利润影响的敏感性分析

资料来源:wind,山西证券研究所测算

资料来源:wind,山西证券研究所测算【盈利预测与估值】

1)石英管:我们假设2025-2027年公司石英管单价分别为11万元/吨、12万元/吨、12万元/吨,每年销售量分别为8000吨、8000吨、8000吨,对应营收分别为8.80亿元、9.60亿元、9.60亿元。

2)高纯石英砂:光伏级石英砂持续去库存,我们假设2025-2027年公司高纯石英砂销量分别为1.5万吨、2.5万吨、3.3万吨,平均单价分别为2.5万元/吨、3.8万元/吨、4.5万元/吨,对应营收分别为3.75亿元、9.50亿元、14.85亿元。

3)多晶石英坩埚:我们假设2025-2027年公司多晶石英坩埚销量分别为1160个、1160个、1160个,单价分别为0.26万元/个、0.26万元/个、0.26万元/个,对应营收分别为0.03亿元、0.03亿元、0.03亿元。

表6:公司盈利预测拆分

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所我们预计2025-2027年,归母净利润分别为2.2亿元、5.6亿元、9.1亿元,分别同比-33.3%、+151.4%、+62.6%。2025-2027年的EPS分别为0.41元、1.03元、1.68元,对应PE为93.9倍、37.4倍、23.0倍。公司行业地位稳固,产品价格弹性大,高纯石英砂国产替代势在必行,维持“买入-A”的投资评级。

表7:可比公司估值对比

资料来源:Wind,山西证券研究所,注:未覆盖公司均采用wind一致预期,采用10月27日收盘价

资料来源:Wind,山西证券研究所,注:未覆盖公司均采用wind一致预期,采用10月27日收盘价>>>查看更多:股市要闻