摘要

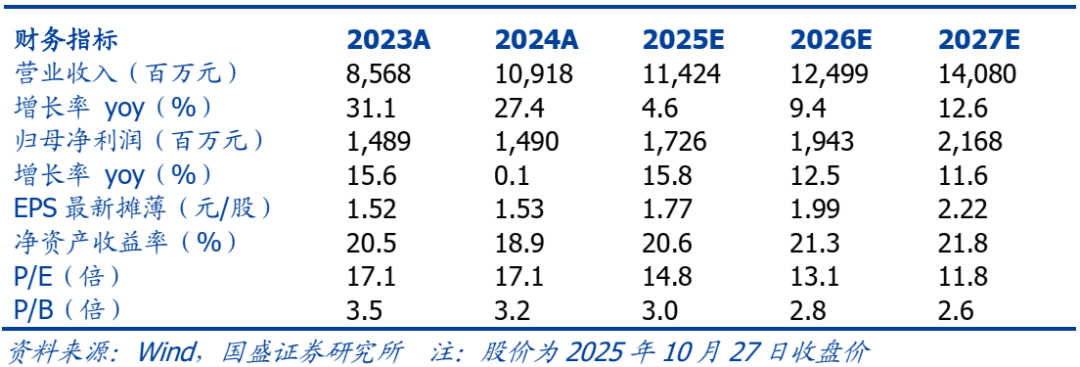

事件:公司发布2025年三季度报告。公司前三季度营业收入97.47亿元,同比增长36.45%;归属于母公司所有者的净利润12.62亿元,同比增长20.73%;基本每股收益1.33元,同比增长22.02%。

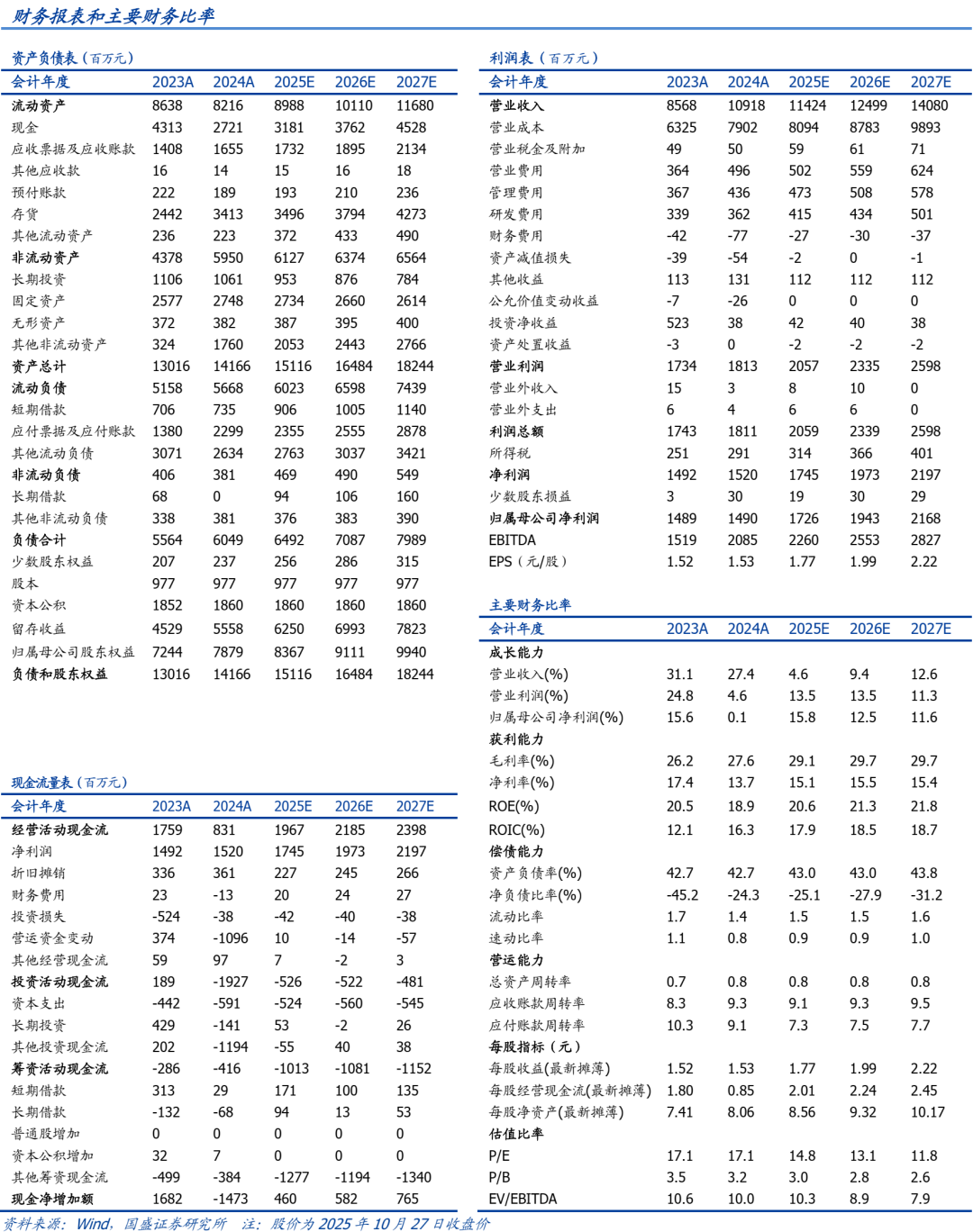

季度业绩同比改善,主业利润持续高增。公司2025Q3实现归母净利4.34亿元,同比增长8.29%,环比减少0.98%,实现扣非归母净利4.09亿元,同比增长12.32%,环比增长3.98%;根据2025年前三季度利润表,对联营企业与合营企业的投资收益占营业利润的比例从去年的5.6%降至2.0%,该项收益占比显著下降后,归母利润与主业利润的差距进一步收窄。公司2024Q4-2025Q3逐季销售毛利率分别为28.96%、28.08%、26.4%、22.07%,逐季销售净利率分别为11.83%、13.82%、13.63%、12.09%,受益于国际化布局加快、下游核电投资高增以及高端产品放量,后续销售净利率有望持续增长。

高端产品贡献增量,占比有望继续提升。2025年上半年公司高附加值、高技术含量的产品收入12.2亿元,占营业收入的比重约为20%,实现同比15.42%的增长。分产品来看,公司复合管产品营收同比增长219.26%,毛利率增长2.05pct,无缝管销售收入同比增长11.63%,毛利率增长4.33pct,焊接管销售收入同比减少23.09%,毛利率下降0.83pct。截至2025H1公司在建项目包括特冶二期、油气输送用耐蚀管线项目及年产20000吨核能及油气用高性能管材项目,项目进度分别达到100%、100%、35%,随着后续新项目产能释放以及子公司产品逐步放量,公司高端产品占比有望继续提升。

产能仍有增量,2025年销量有望高增。截至2025H1公司拥有具备20万吨工业用成品管材(含不锈钢管、复合管和部分特殊碳钢管)、1.5万吨管件和2.6万吨合金材料的生产能力,规划的核能及油气用高性能管材项目建成后有望再增加2万吨产能。根据公司2024年年报,2025年经营目标为实现工业用成品钢管(含无缝管、焊接管、复合管、合金管及特殊管道)总销量约19万吨,管件销量约1.05万吨,成品钢管目标销量较2024年无缝管、焊接管、复合管加总销量增幅为23.7%,结合公司产品结构改善趋势,公司主业有望保持量价齐升格局。

投资建议。公司专注中高端不锈钢管制造,产能扩张带动产销规模持续增长,下游需求持续向好有效支撑其盈利释放,产品加速高端化迭代有望支撑其估值走高,我们预计公司2025年~2027年实现归母净利分别为17.3亿元、19.4亿元、21.7亿元,对应PE为14.8、13.1、11.8倍,维持“买入”评级。

风险提示:上游原料价格大幅波动,不锈钢管需求不及预期,新业务发展存在不确定性。

>>>查看更多:股市要闻