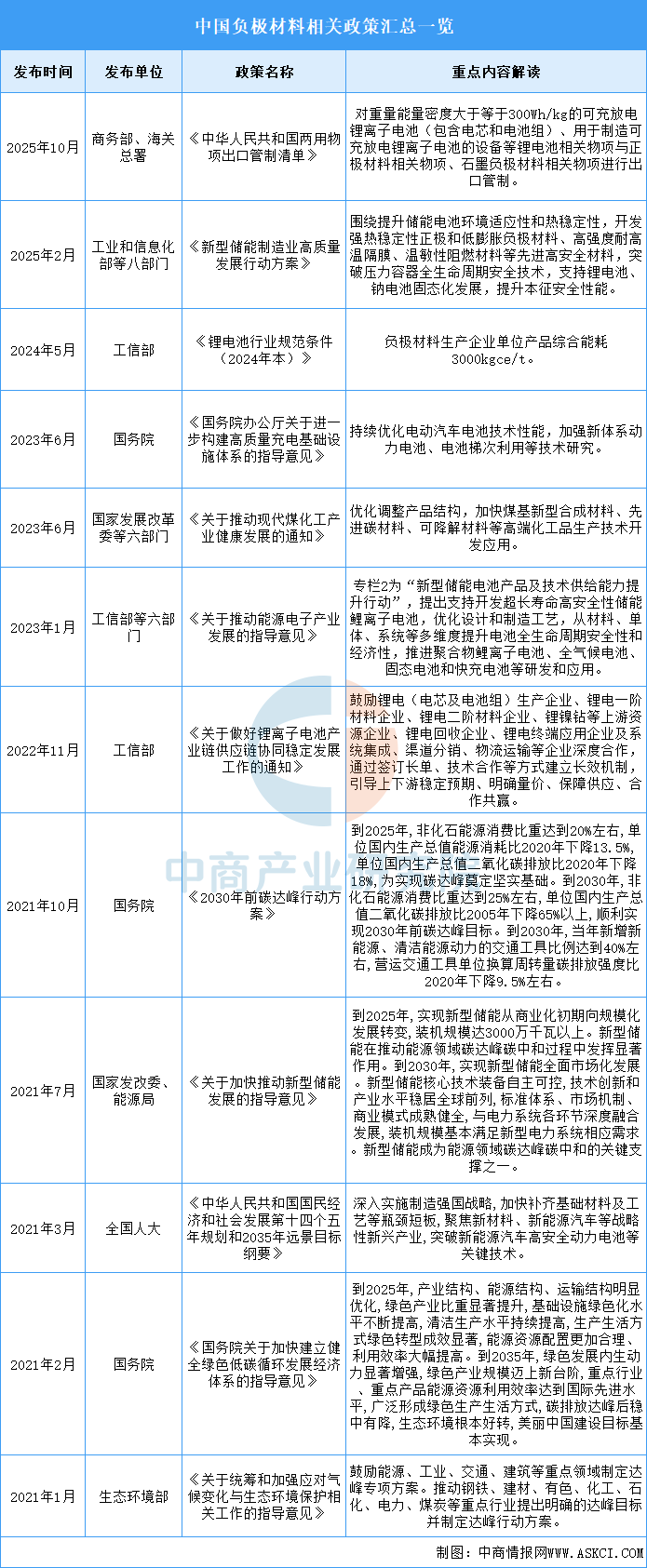

2025年10月,商务部、海关总署发布公告,决定对锂电池和人造石墨负极材料相关物项实施出口管制,出口管制政策将推动中国负极材料行业加速技术多元化发展。

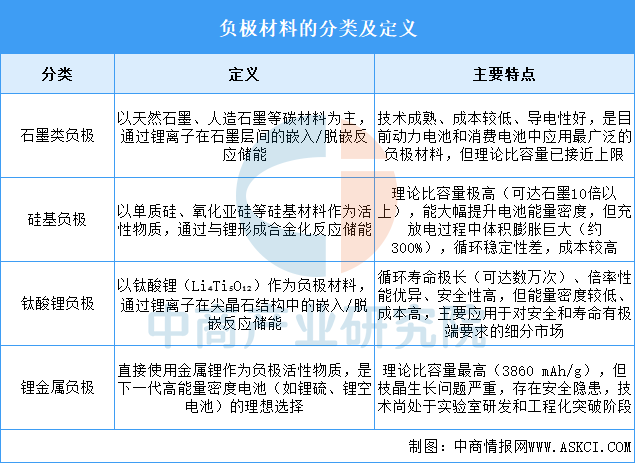

负极材料定义

当前负极材料技术正从单一石墨体系向多元化方向发展,石墨因其综合性能平衡和成熟产业链仍是市场绝对主流,而硅基材料作为提升能量密度的关键路径正加速产业化应用,钛酸锂则在特定高端领域凭借超长寿命和超高安全性能占据一席之地。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

负极材料行业发展政策

近年来,中国负极材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励负极材料行业发展与创新,《新型储能制造业高质量发展行动方案》《锂电池行业规范条件(2024年本)》《国务院办公厅关于进一步构建高质量充电基础设施体系的指导意见》等产业政策为负极材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

负极材料行业发展现状

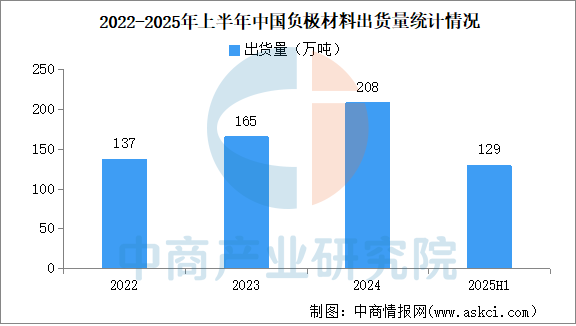

1.出货量

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2025-2030年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2024年中国锂电负极材料出货量208万吨,同比增长26%。2025年上半年中国负极材料出货量129万吨,同比增长37%。

数据来源:GGII、中商产业研究院整理

数据来源:GGII、中商产业研究院整理2.市场结构

2025上半年,中国负极材料仍以人造石墨为主,人造石墨出货量达117万吨,占整体市场的90.7%。天然石墨材料出货达10.6万吨,占比达8.2%。

数据来源:GGII、中商产业研究院整理

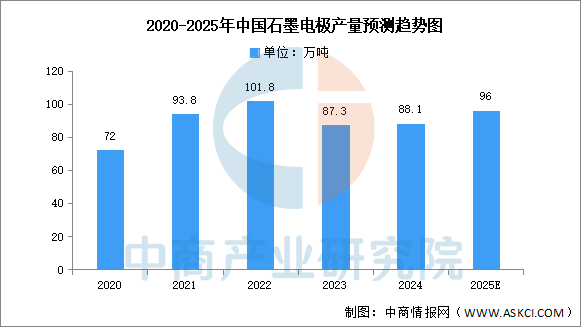

数据来源:GGII、中商产业研究院整理3.石墨电极

近年来,钢铁、电解铝、工业硅等产业的快速发展带动了石墨电极产量不断增加。中商产业研究院发布的《2025-2030中国石墨电极市场现状及未来发展趋势》显示,2024年中国石墨电极产量达到88.1万吨,较去年同比增0.92%。中商产业研究院分析师预测,2025年将达到96万吨。

数据来源:ICC、中商产业研究院整理

数据来源:ICC、中商产业研究院整理4.竞争格局

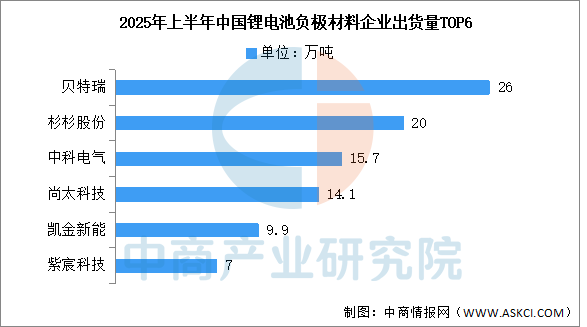

2025年上半年,贝特瑞以26万吨的出货量排名第一,大幅度领先竞争对手。其次分别为杉杉股份(维权)、中科电气、尚太科技、凯金新能、紫宸科技20万吨、15.7万吨、14.1万吨、9.9万吨、7万吨。

数据来源:EVTank、中商产业研究院整理

数据来源:EVTank、中商产业研究院整理5.企业核心竞争力

中国负极材料行业呈现“资源驱动与技术升级”双主线特征。企业依托云南、山西等地的石墨矿及煤系针状焦资源,形成差异化竞争:天然石墨企业强化球形化提纯技术,人造石墨企业聚焦高容量与快充性能突破。随着新能源汽车与储能行业需求爆发,头部企业加速产能扩张,行业CR5超60%,同时硅基、硬碳等新型负极材料进入产业化阶段。未来,行业竞争将围绕材料克容量提升、循环寿命优化及成本控制展开,具备资源整合能力、技术迭代速度及客户粘性的企业将占据优势,而环保工艺与固态电池适配技术将成为长期发展关键。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

负极材料行业重点企业

1.贝特瑞

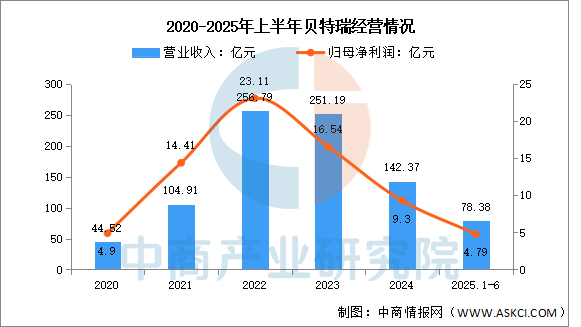

贝特瑞新材料集团股份有限公司的主营业务是锂离子电池负极材料、正极材料及先进新材料的研发、生产和销售。贝特瑞的主要产品是锂离子电池负极材料、正极材料。

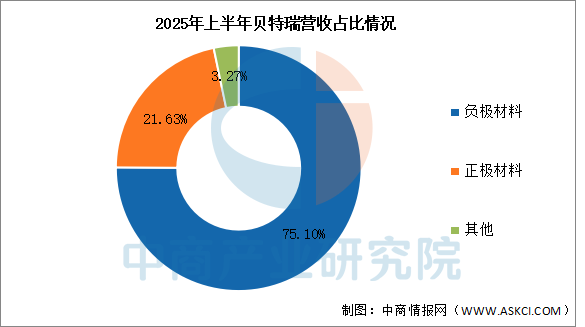

2025年上半年实现营业收入78.38亿元,同比增长11.36%;实现归母净利润4.79亿元,同比下降2.88%。2025年上半年主营产品包括负极材料、正极材料,营收分别占整体的75.10%、21.63%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理 数据来源:中商产业研究院整理

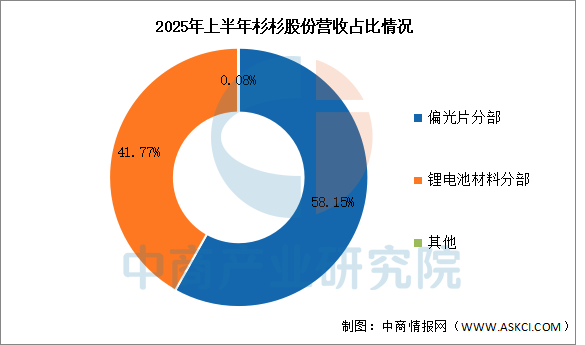

数据来源:中商产业研究院整理2.杉杉股份

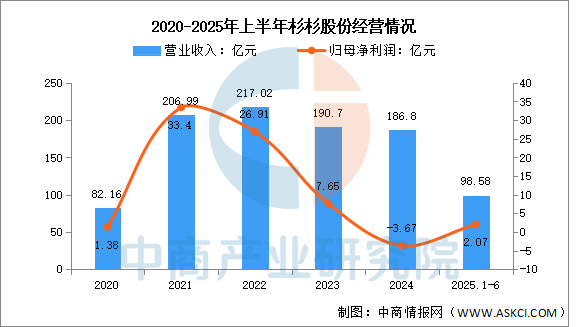

宁波杉杉股份有限公司的主营业务是锂电池负极材料和偏光片业务。杉杉股份的主要产品是负极材料、偏光片。

2025年上半年实现营业收入98.58亿元,同比增长11.77%;实现归母净利润2.07亿元,同比增长1050%。2025年上半年主营产品包括偏光片分部、锂电池材料分部,营收分别占整体的58.15%、41.77%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理 数据来源:中商产业研究院整理

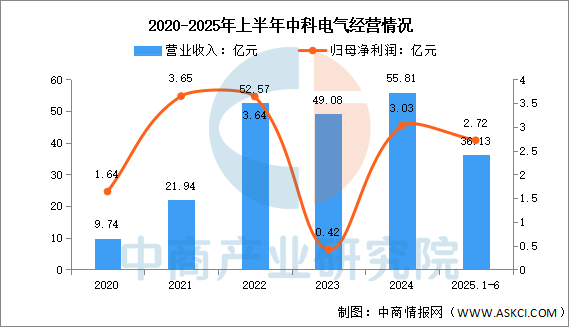

数据来源:中商产业研究院整理3.中科电气

湖南中科电气股份有限公司的主营业务是锂电负极业务以及磁电装备业务。中科电气的主要产品是锂离子电池负极材料、中间包通道式感应加热与精炼系统、连铸电磁搅拌(EMS)成套系统、连轧电磁感应加热系统、起重磁力设备、除铁器、磁选机、卷筒、锂电自动化电气控制设备、锂电材料除磁装备、立式高温反应釜、新一代全自动智能型石墨化炉等锂电装备。

2025年上半年实现营业收入36.13亿元,同比增长59.58%;实现归母净利润2.72亿元,同比增长294.2%。2025年上半年主营产品包括石墨类负极材料、电磁设备,营收分别占整体的92.68%、4.61%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理 数据来源:中商产业研究院整理

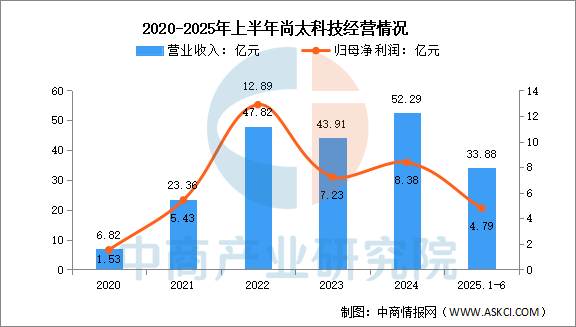

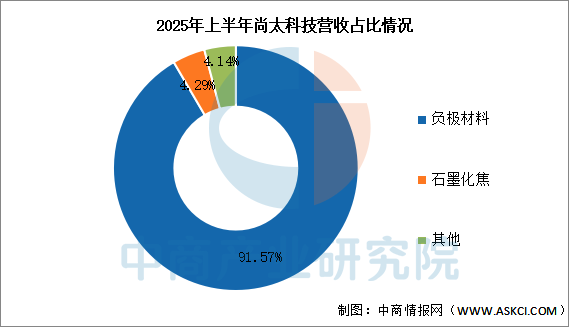

数据来源:中商产业研究院整理4.尚太科技

石家庄尚太科技股份有限公司的主营业务是锂离子电池负极材料以及碳素制品的研发、生产和销售。尚太科技的主要产品是锂离子电池人造石墨负极材料、碳素制品。

2025年上半年实现营业收入33.88亿元,同比增长61.87%;实现归母净利润4.79亿元,同比增长34.17%。2025年上半年主营产品包括负极材料、石墨化焦,营收分别占整体的91.57%、4.29%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理 数据来源:中商产业研究院整理

数据来源:中商产业研究院整理5.凯金新能

广东凯金新能源科技股份有限公司成立于2012年3月,公司专注于人造石墨负极材料、硅基负极材料、储能硬碳负极材料等电池负极材料的研发、生产和销售,公司所处行业属于国家战略性新兴产业中的新材料、新能源领域,产品广泛应用于动力电池、消费电池及储能电池。

负极材料行业发展前景

1.技术创新突破材料性能瓶颈

负极材料行业通过硅基复合与结构优化技术持续提升产品能量密度与循环稳定性。硅碳负极采用纳米硅颗粒与石墨基质复合,有效缓解充放电过程中的体积膨胀问题,显著增强电池的倍率性能;快充技术通过石墨表面改性优化锂离子嵌入路径,实现高电流下的快速传导。这些创新推动负极材料从传统石墨向高容量体系演进,为电动汽车与储能系统提供更长的续航里程和更短的充电时间,帮助行业摆脱同质化竞争并构建技术壁垒。

2.多元应用场景激活产业需求

负极材料向动力电池、储能系统与消费电子等多领域渗透,催生定制化解决方案。新能源汽车需要高能量密度负极支持超快充电,储能场景偏好长循环寿命的硬碳材料,消费电子追求高性价比的人造石墨。这种场景分化推动企业开发专用产品线,减少对单一市场的依赖,同时通过垂直领域的技术反馈加速迭代,帮助行业开辟新的增长空间并增强抗风险能力。

3.产业链垂直整合提升供给韧性

行业通过“矿产-材料-回收”全链路协同破解资源约束。上游无烟煤提纯技术降低对传统针状焦的依赖,中游一体化产线实现石墨化成本优化,下游退役电池回收技术实现石墨再生利用。这种整合模式缩短研发转化周期,保障关键原材料供应稳定,帮助行业应对国际价格波动并降低生产成本,尤其在高性能负极量产方面形成显著优势。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

>>>查看更多:股市要闻