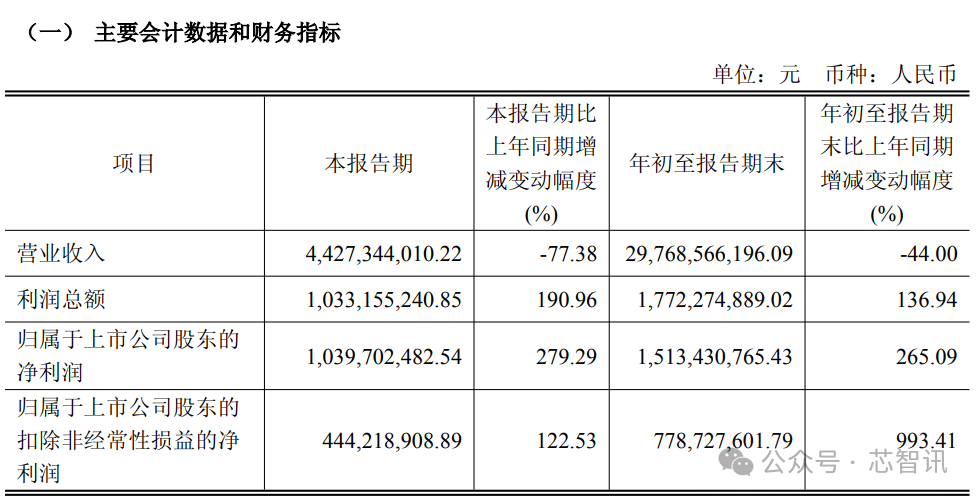

10月24日,闻泰科技(维权)发布了2025年第三季度财报。报告显示,闻泰科技第三季度实现营业收入44.27亿元;归属于上市公司股东的净利润10.4亿元,同比暴涨279.29%。

其中,闻泰科技的半导体业务(安世半导体)收入43.00亿元,同比增长12.20%,业务毛利率达34.56%,净利润为7.24亿元。也就是说,安世半导体对闻泰科技三季度净利润贡献占比约70%。

从销售地区来看,第三季度闻泰科技半导体业务在中国市场的收入创下季度历史新高,同比增长约 14%。其中,汽车业务收入同比增长超过 26%,AI 服务器、AI PC 等计算设备及工业相关业务收入增长显著。中国市场收入占全球总收入的 49.29%,继续成为公司增长最快、战略优先级最高的地区。

除中国外的亚洲市场实现中个位数同比增长,其中韩国等地区受新能源车型带动,汽车客户收入增长明显。欧洲地区延续第二季度末的补库存趋势,同比增长超过10%,汽车Tier1及工业客户需求明显回暖。美洲地区在汽车和工业需求带动下,同比增长约14%

从产品维度来看,各主要产品线销售收入均实现良好增长。其中,MOSFET产品收入同比增长超过 13%,全新一代 80V、100V MOSFET 产品已正式发布并实现量产交付。逻辑芯片及模拟芯片收入同比增长超过 15%,第三季度陆续推出多款 AI 电源及汽车应用相关模拟芯片产品,逻辑芯片市场份额进一步提升。宽禁带与 IGBT 产品尽管当前收入占比较小,但随着SiCMOS与 GaN FET 等产品在第三季度逐步实现量产交付,收入规模较去年同期实现约三倍增长。

产品集成业务方面,受 2024 年年底闻泰科技被列入实体清单及供应商、客户出于谨慎性考虑的扩大化理解和执行相关规定影响,产品集成业务收入同比显著减少。闻泰科技于 2025 年陆续剥离产品集成业务,并完成部分产品集成业务子公司的出售。2025 年第三季度产品集成业务收入为 1.10 亿元,占公司营业收入的2.50%,净利润 3.70 亿元(第三季度产品集成业务的净利润主要来自重大资产出售事项中与交易对手约定的过渡期损益)。

截至本公告披露日,该交易标的资产的各项交割工作正在推进过程中,其中昆明智通、深圳闻泰、黄石智通、昆明闻讯、香港闻泰、印尼闻泰已经交割;无锡闻泰、无锡闻讯相关业务资产包已经交割;印度闻泰相关业务资产包资产已完成转移,部分资产权属变更手续尚在办理过程中。

闻泰科技也表示,在 7 月完成 4 家境内子公司出售后,公司在产品集成业务中不再作为主要责任人,相关收入按净额确认,收入同比进一步降低。

另外,闻泰科技此前披露的资料显示,安世半导体自2019年被闻泰科技收购以来,在中国管理层的带领下,实现了惊人蜕变,不仅营收增长60%、利润实现数倍增长,更在2024年10月还清了所有债务。公司全球排名从第11位跃升至第3位,汽车功率半导体份额达到约12%。如今的辉煌业绩与收购前的情况形成鲜明对比,充分证明了中国管理层的卓越经营能力。

目前关于安世半导体的控制权之争仍在持续,荷兰政府在强行接管安世半导体之后,中国政府对安世半导体实施了出口管制,中国安世也已经启动了一系列的自救措施,并宣布将拒绝执行荷兰安世的指令。从闻泰科技最新公布的财报来看,中国市场是安世半导体最为关键的市场,这也是中国安世反对荷兰强行接管安世半导体的底气所在。

编辑:芯智讯-浪客剑

>>>查看更多:股市要闻