光伏板组件是一种利用半导体材料(如硅)将光能转化为直流电的发电装置。2025年,中国多晶硅、硅片、电池片产能占全球90%-95%,组件产能占全球83%,形成显著集群优势。

Part.01

产业链

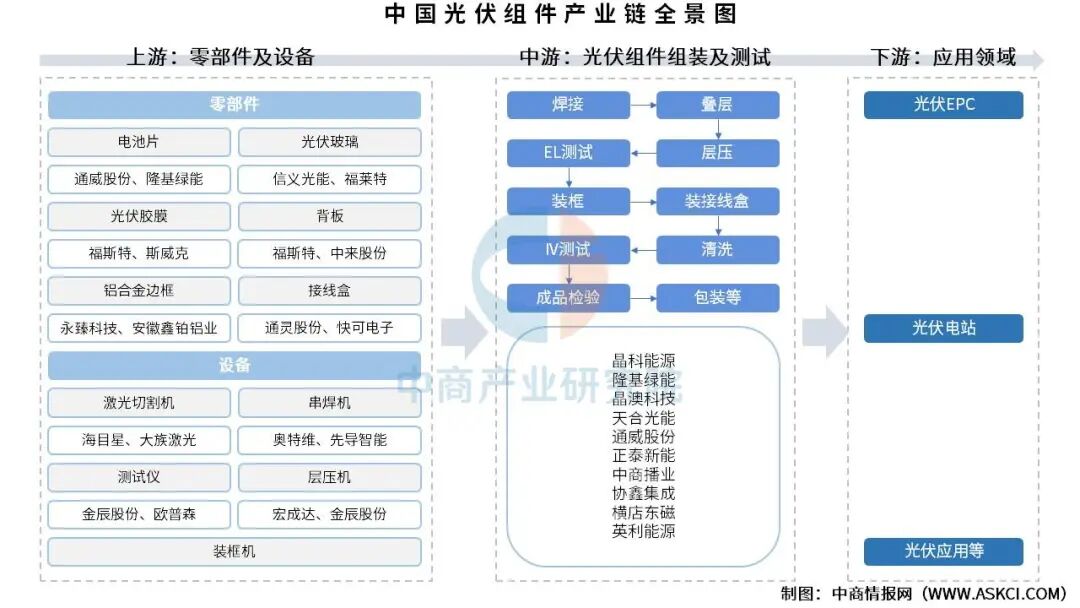

中国光伏组件产业链上游为零部件及设备,零部件包括电池片、光伏玻璃、光伏胶膜、背板、铝合金边框、接线盒,设备包括激光切割机、串焊机、测试仪、层压机、装框机;中游为光伏组件组装及测试;下游应用于光伏EPC、光伏电站、光伏应用等。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理Part.02

产业链上游分析

1.光伏电池

(1)产量

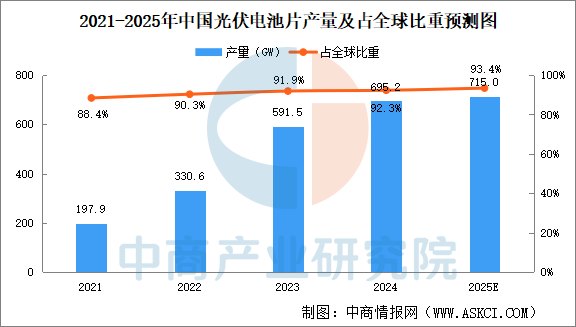

中国光伏电池片龙头企业凭借着晶硅技术及成本控制方面的优势,低成本先进产能持续释放。目前,中国光伏电池片产能占全球比重超90%。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,2024年中国光伏电池片产量695.2GW,同比增长17.5%。2025年上半年,中国光伏电池片产量334GW,同比增长7.7%。中商产业研究院分析师预测,随着光伏电池片落后产能退出,光伏电池产量增幅将放缓,预计2025年中国光伏电池片产量将达715.0GW。

数据来源:中国光伏行业协会、中商产业研究院整理

数据来源:中国光伏行业协会、中商产业研究院整理(2)竞争格局

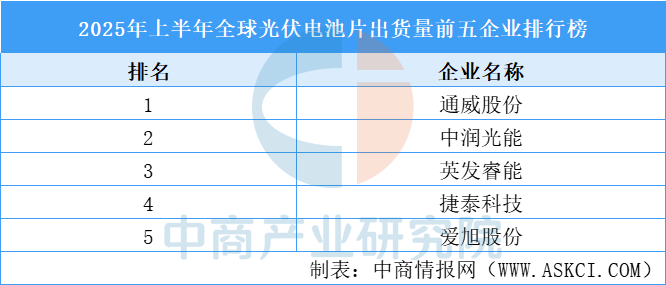

通威股份在2024年夺得电池片全年第一后,2025上半年出货量仍稳居全球首位。中润光能位居第二,作为行业深耕已久的老牌电池厂,凭借灵活的产品布局,精准覆盖主流市场需求与细分领域。英发睿能上升至第三名,透过前瞻性的排产与经营策略,有效把握市场机遇,N型电池片出货量更是于上半年达到全球前二。捷泰科技位居第四,作为最早进行技术迭代的厂家之一,其TOPCon产品稳固占据市场份额,并在海外市场对TOPCon电池片需求激增下,成为海外客户的首选品牌之一。第五名为爱旭股份,近年来逐步将业务重心转向组件领域,并专注于BC技术的发展。

资料来源:InfoLink、中商产业研究院整理

资料来源:InfoLink、中商产业研究院整理2.光伏玻璃

(1)产能

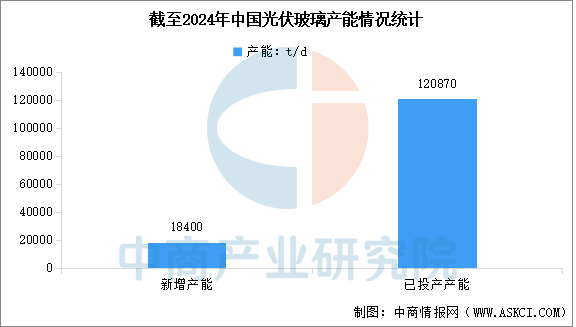

“反内卷”政策导向下,行业企业积极响应,通过主动减产、优化产能结构等方式,加速产能出清进程,供需关系逐步改善。中商产业研究院发布的《2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告》显示,2024年,中国光伏玻璃新增产能18400t/d,复产产能1350t/d,当年冷修停产产能22890t/d。截至2024年12月底,已投产产能152窑604线,产能120870t/d。其中,在产窑炉有102座窑457条线,在产产能为95190t/d,在产产能同比减少5.1%。

数据来源:CPIA、中商产业研究院整理

数据来源:CPIA、中商产业研究院整理(2)重点企业分析

中国光伏玻璃行业呈现出“两超多强”的竞争格局,信义光能和福莱特是绝对的龙头,构成了行业的第一梯队。南玻集团、旗滨集团、凯盛新能等企业也在不断提升产能和市场竞争力,共同发展推动光伏玻璃行业的发展。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理3.光伏胶膜

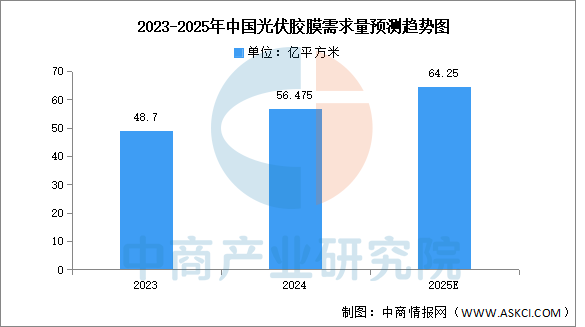

(1)需求量

随着双面组件、大尺寸组件的进一步应用和组件功率的不断提升,平均每GW组件所消耗的封装胶膜用量较上一年有所下降,中商产业研究院发布的《2025-2030年中国光伏胶膜行业深度研究及发展前景投资预测分析报告》显示,2024年我国组件产量约627.5GW,我国封装胶膜的需求市场规模约56.475亿平方米。中商产业研究院分析师预测,2025年中国光伏胶膜需求量将超过60亿平方米。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理(2)竞争格局

2024年,光伏胶膜市场中福斯特销量位居榜首,达28.1亿平米,排名第一。斯威克依旧位列第二,销量达6.55亿平米。百佳年代跃居第三,销量约为6亿平米。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理Part.03

产业链中游分析

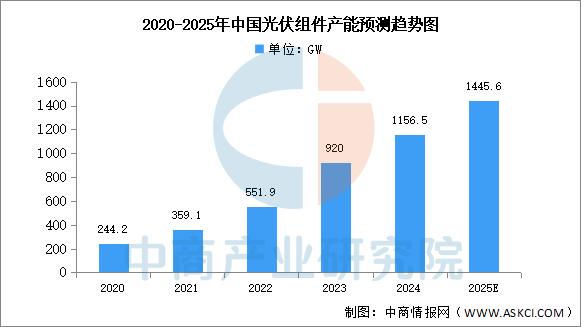

1.产能

中国是全球最大的光伏组件市场,我国光伏组件产能规模进一步扩大。中商产业研究院发布的《2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光伏组件产能达1156.5GW,同比分别增长25.7%。中商产业研究院分析师预测,2025年中国光伏组件产能将达到1445.6GW。

数据来源:中国光伏行业协会、中商产业研究院整理

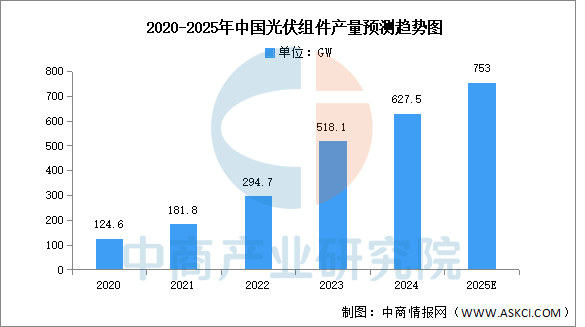

数据来源:中国光伏行业协会、中商产业研究院整理2.产量

中商产业研究院发布的《2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光伏组件产量达627.5GW,同比21.1%。中商产业研究院分析师预测,2025年中国光伏组件产量将达到753GW。

数据来源:中国光伏行业协会、中商产业研究院整理

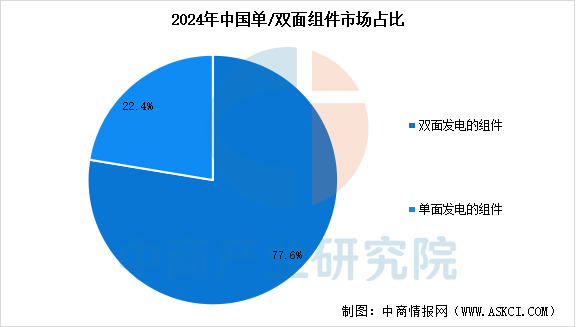

数据来源:中国光伏行业协会、中商产业研究院整理3.市场结构

中商产业研究院发布的《2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光伏组件市场中,单面组件市场占比为22.4%,双面组件市场占比为77.6%。随着下游应用端对双面发电组件发电增益的认可,双面组件市场占比远超单面组件,成为市场主流。受市场需求因素的影响,未来双面组件市场占有率将进一步增长。

数据来源:中国光伏行业协会、中商产业研究院整理

数据来源:中国光伏行业协会、中商产业研究院整理4.竞争格局

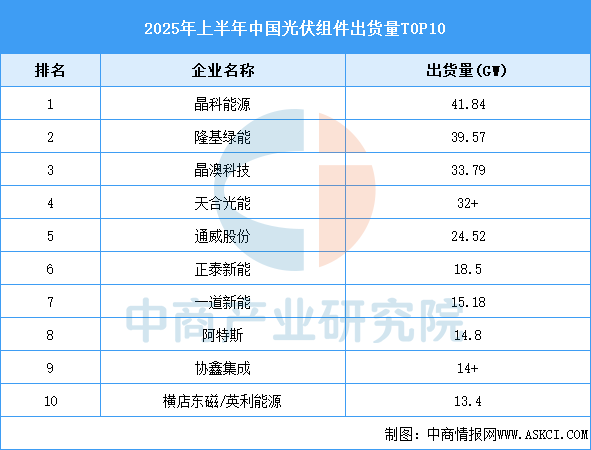

上半年,中国光伏组件市场中,头部企业凭借技术、品牌和渠道优势进一步巩固地位,但整体行业仍面临盈利挑战。企业们不再一味追求出货量,而是在技术迭代(如BC、TOPCon)、市场开拓(尤其是海外高价值市场)和业务多元化中寻找新的平衡点和增长动力。从排名来看,晶科能源光伏组件出货41.84GW,排名第一。隆基绿能和晶澳科技排名第二和第三,光伏组件出货量分别为39.57GW和33.79GW。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理5.企业潜力排行

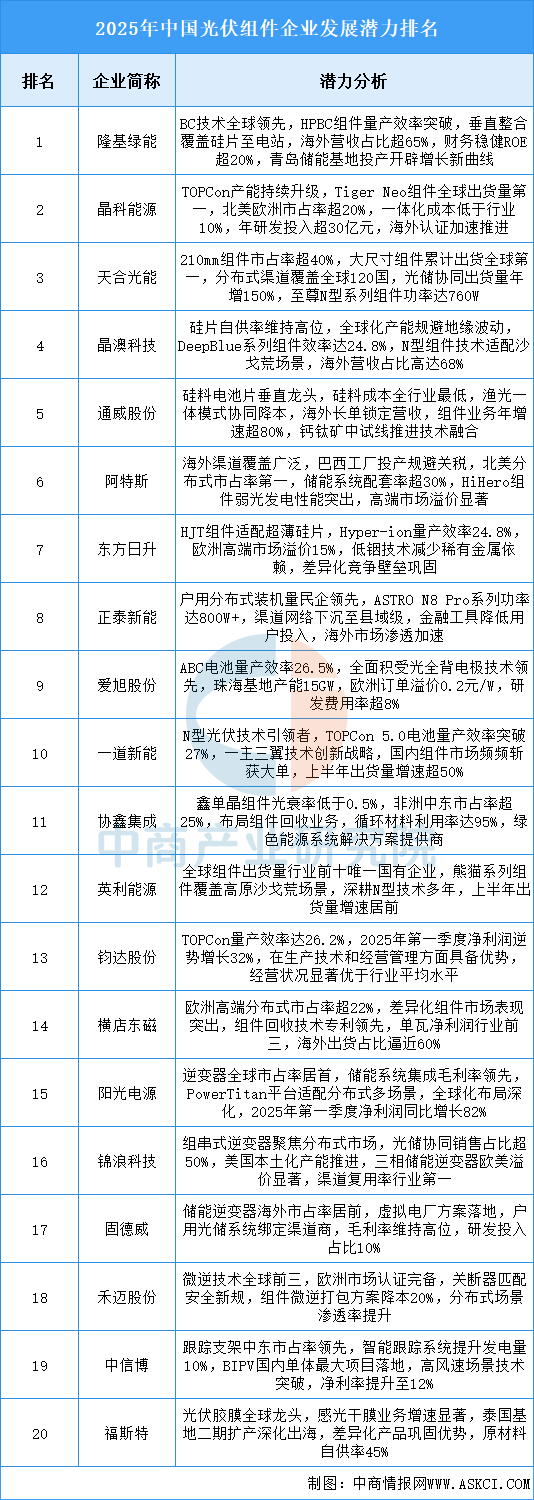

当前行业整体受益于技术迭代加速与全球化产能布局,头部企业凭借垂直整合与差异化创新巩固优势,政策驱动下N型技术渗透与储能协同成为核心增长引擎,未来竞争将更侧重于前沿技术商业化、低碳制造认证及新兴市场本土化服务能力,然而产能过剩、贸易壁垒及原材料波动等挑战仍需通过技术突破与全球化运营应对。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理6.相关上市企业分析

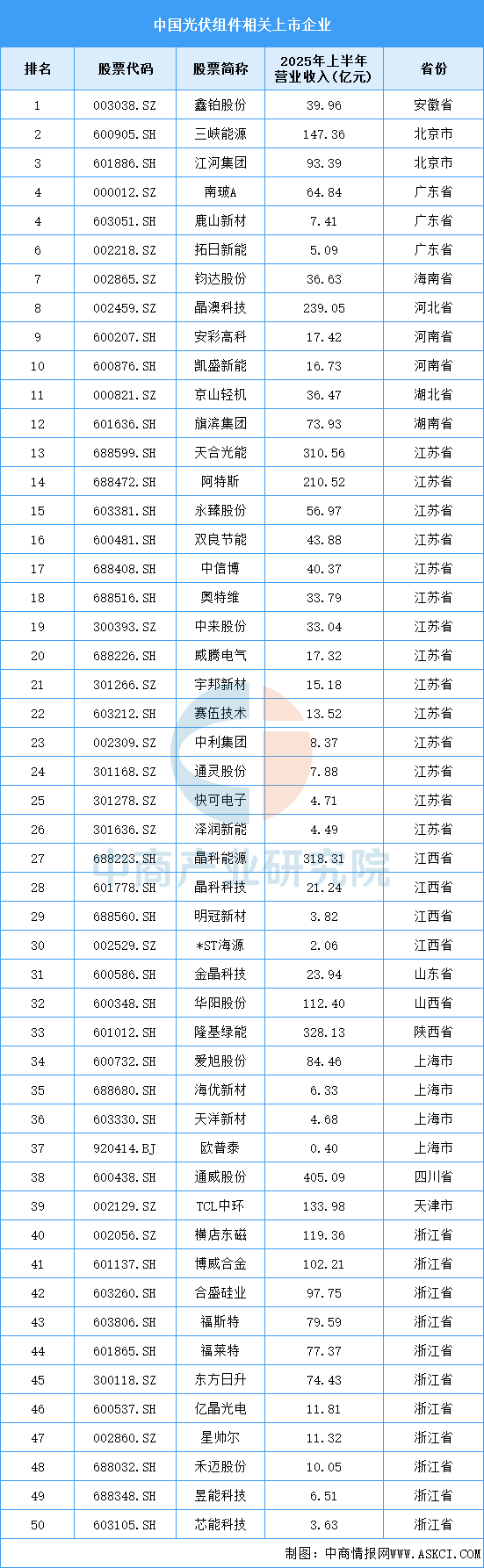

目前光伏组件相关上市企业中,江苏省数量最多,共14家。浙江省有11家,排名第二。江西省和上海市均为4家,并列第三。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理Part.04

产业链下游分析

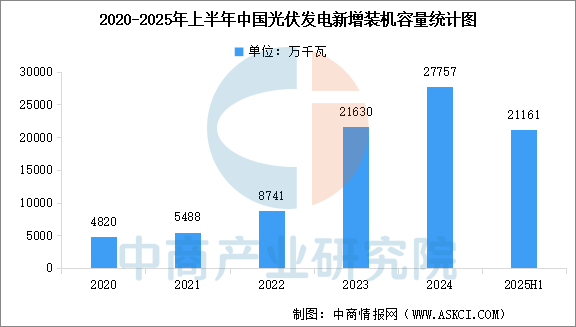

我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》显示,2024年,全国光伏新增装机2.78亿千瓦,同比增长28%。2025年上半年,全国光伏新增并网2.12亿千瓦。

数据来源:国家能源局、中商产业研究院整理

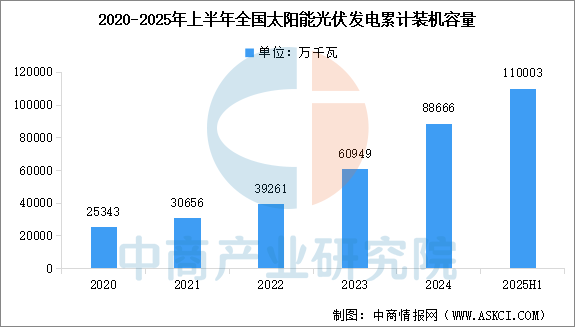

数据来源:国家能源局、中商产业研究院整理中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》显示,截至2024年12月,全国光伏发电装机容量达到8.87亿千瓦,同比增长45%。截至2025年6月底,全国光伏发电累计装机容量达到约11亿千瓦,同比增长54.1%。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理更多资料请参考中商产业研究院发布的《2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

>>>查看更多:股市要闻