1、基本面:干式变压器龙头,全球化&多场景布局引领长期发展

1.1金盘科技:海外业务高速增长,盈利能力领先同行

(一)介绍:深耕变压器及成套设备等主业,下游主要集中在新能源/工业市场。

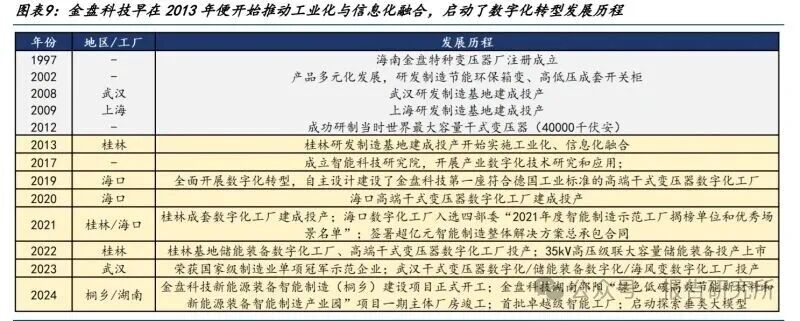

公司成立于 1997 年,2021 年 3 月科创板上市,是全球电力设备供应商,专注于中低压各 类变压器系列、成套系列、储能系列等产品的研发、生产及销售。公司下游包括新能源(含 风光储)、AIDC 模块化电源装备、新基建、高效节能、轨道交通等场景。 公司目前在全球拥有美国、墨西哥、波兰、海口、武汉、上海、桂林等 11 个制造基地; 业务覆盖 6 大洲、87 个国家和地区,累计客户 8000+,已获得美国 UL、荷兰 KEMA、欧盟 CE、欧洲 DNV-GL、加拿大 CSA 认证及中国节能产品认证等 355 项国内外权威认证,性能 指标和综合竞争力均达到国际先进水平。公司在 13 年便开始推动工业化和信息化融合, 至今依靠自身数字化团队已建设 7 座数字化工厂、并持续推动 AI+行动。 截至 24 年底,在国内公司的干式变压器已成功应用于超 180 个风电场项目、230 个光伏 电站项目、177 个轨交项目。在海外公司产品已广泛应用于境外累计 500+个发电站项目和 14 个轨交项目,还间接/直接出口至境外风电场项目约 1.6 万余台。

(二)经营情况:24 年后海外及数据中心业务持续快速增长、盈利能力提高

2017-2024 年公司营收和归母净利润年化复合增速分别为 19%和 25%,业绩稳健增长。

2024 年,公司实现营业收入 69 亿元,同比+4%,实现归母净利润 5.7 亿元,同比+14%。 其中海外收入 19.8 亿元,同比+68%,国内收入 48.6 亿元,同比-11%,国内调整主要 系国内新能源同比下滑影响,但数据中心收入快速增长 167%而推动了整体营收提升。

2025 年上半年公司实现营业收入 31.5 亿元,同比+8%;归母净利润 2.6 亿元,同比 +19%。25H1 国内订单同比+30%,相比 24 年同期出现回暖,展现出国内市场的增长潜 力,同时数据中心、风电等高毛利优势下游的同比增长更加明显。

伴随产品结构优化持续、公司盈利能力持续提升,公司毛利率处于行业领先水平。 变压器主要原材料为电磁线、硅钢、电气元器件等,原材料成本占比超过 80%。2021-2022 年受铜线(漆包线)、取向硅钢等主要原材料价格上涨影响,公司综合毛利率持续下滑; 2023 年原材料价格回落,公司毛利率企稳回升;2025H1 受益于优质客户和海外订单比例 提高,数字化工厂制造能力逐渐突显,公司实现毛利率 25.9%,同比+2.8pct。 不同变压器毛利率差异主要源于产品结构、下游应用领域,公司毛利率行业领先主要由于: ② 公司主要产品为干式变压器:毛利率相对高于油浸式变压器; ②公司产品应用领域:数据中心、等较多,产品定制化/交期要求较高; ③ 公司海外业务较多:客户包括通用电气、西门子等,对产品质量/性能要求高。

公司费用管控能力良好,盈利能力稳定。 除 2020 年运输费用改为计入营业成本导致销售费用率下降以外,2018-2024 年公司销售/ 管理/研发费用率基本维持稳定,2024 年公司销售/管理/研发费用率分别为 4%/5%/5%。期 间费用率方面,2018-2024 期间基本维持 15%左右,控制良好;净利率相对稳定,除 2021、 2022 年受原材料价格大幅上涨影响,公司净利率基本维持 8-10%之间。

1.2 公司亮点——全球化产能布局、数字化工厂引领行业、技术及渠道品牌优势

(一)亮点①:公司积极构建全球化产能战略,新增布局美国/波兰/桐乡等生产基地

当前公司在全球拥有 11 个生产基地,应用全球 87 个国家。

国内:包含海口(干式变压器、成套,核心生产基地)、武汉(干式/油浸式变压器、 储能,聚焦海风及高端制造)、桂林(干式变压器、成套、储能)、上海(VPI 变压器)、 扬州生产基地。

海外:①波兰工厂:作为欧盟市场门户,会辐射欧洲风光客户;②马来西亚工厂:覆 盖东盟的区位优势,服务东南亚新能源基建与工业项目;③墨西哥工厂:服务北美本 土化需求;④美国佛罗里达、弗吉尼亚工厂:满足美国本土需求,规避关税风险。

国内推动产能扩张&数字化升级,海外加速本地化布局。 公司武汉、上海、桂林研发制造基地分别于 2008、2009、2013 年建成投产,2019 年起全 面开展数字化转型,2020-2023 年先后完成海口、桂林、武汉数字化工厂升级,其中海口 /桂林/武汉干式变压器数字化工厂年产能分别提升至 1500/1400/1900 万 kVA,桂林/武汉储能数字化工厂年产能达到 1.2/2.7GWh。 2023 年公司投资 24 亿元建设湖南邵阳新能源装备及新材料制造产业园项目,主要生产干 式变压器、箱式变电站、成套储能设备等,规划 25Q3 建设一期配套基础设施,Q4 启动二 期前期工作。此外公司 2024 年开工的新能源装备智能制造(桐乡)建设项目计划 26 年竣 工投产,新增年产 1600 万 kVA 变压器系列产品的产能,同时公司拟在桐乡投资建设数据 中心电源模块等成套系列产品的数字化工厂,实现年产 1200 套数据中心电源模块等成套 系列产品(包括年产 1.9 万台中低压开关设备)。 海外布局方面,公司早期以墨西哥、马来西亚生产基地为主,19 年就在墨西哥通过 Shelter 模式进行干式变压器产品中后段的生产。2024 年以来公司全面推进全球化战略,逐步构 建全球化的产能布局,已完成墨西哥基地扩建,筹备美国变压器工厂建设,完成波兰工厂 布局并实现首台产品下线。 此外在营销团队方面,截至 24 年末公司在国内的主要省会城市和重点城市共设有 58 个 营销网点,拥有 253 位销售人员;境外市场的客户开拓和维护主要由公司的子公司负责, 设有新加坡亚洲总部、德国欧洲总部、美国总部,合计拥有 154 位国际业务员工。

(二)亮点②:公司历经十余年数字化升级,入选“卓越级智能工厂”树立行业标杆

金盘科技早在 2013 年便开始推动数字化转型,先后建设了 7 座变压器/成套/储能数字化 工厂。公司通过将数字孪生等科技与传统的制造工艺深度融合,成功实现了离散型制造业 的全流程数字化转型,大幅度提高了全要素生产效率和产品质量——经过统计,数字化改 革前后对比,24 年公司实际人均产量提升 1.4 倍、人均产值提升 1.8 倍、单位成本下降 23%、库存周转率提升 3 倍。 公司数字化工厂贯穿了从研发到售后的所有业务节点,横向延伸至供应链管理,实现了生 产线、物流配送和信息流自动化,这在以劳动密集型为代表的变压器行业十分稀有(当前 许多变压器工厂的绕线/叠片环节仍需手工)。公司已成功将数字化工厂整体解决方案对外 输出(例如伊戈尔、望变电气),提供可复制、可推广的改造样本,数字化工厂整体解决 方案累计订单超 8 亿元,24 年数字化整体解决方案业务同比增长 74.04%。

公司已入选“卓越级智能工厂”——凭借“基于数字孪生的高端干式变压器智能工厂”于 2025 年 1 月成功上榜工信部卓越级智能工厂(第一批)项目名单。智能工厂采用数字孪生、 物联网、云计算等先进技术,实现了从产品设计、生产、交付到售后的全面数字化制造模 式变革,全面提升公司产品的性能、质量、交付及客户服务能力,获得高度认可。 此外,继海口数字化工厂及桂林数字化工厂于 23 年及 24 年相继荣获中国节能协会颁发 的“零碳工厂”认证证书后,武汉/上海工厂于 24 年荣获绿色工厂和零碳工厂认证,成为 其全球化低碳供应链准入的核心背书。

(三)亮点③:渠道优势长期积累&不断深化品牌形象、技术突破和开拓场景双驱动

公司产品广泛应用于为新能源(风电、光伏、储能等)、非新能源(数据中心、工业企业 配套、电网、轨道交通、节能环保等)领域,与头部客户通用电气、西门子、阳光电源、 字节跳动、阿里巴巴等形成长期战略合作。 2024 年公司实施“双轮驱动”客户战略,一方面深化长期战略伙伴合作,长期客户订单贡 献率提升至 45%;同时探寻新客户群体,截至 2024 年末,公司新增客户 890 家,来自 20 个国家,为未来的持续增长提供有力支撑,此外 24 年公司客户满意度高达 98.26%。

研发方面,公司以技术突破、产品迭代、场景开拓为引擎,构建“技术研究-应用开发- 产业化落地”的全链条体系。24 年公司研发费用率维持 5%左右,持续领先同行,在干式 /液浸式变压器、储能领域均取得突破:研发 66kV 海上风电漂浮式机舱内置干式变压器、 批量生产 110/120kV 液浸式变压器定制化产品、完成 35kV 高压直挂 2 代机研发及应用。 未来公司将围绕“巩固基本盘+拓展新动能”加大研发投入,推动技术进步和产业升级。 一方面,在优势输配电业务构建“基础产品标准化+定制产品高端化”矩阵,在全球能源 革命与 AI 数据中心需求背景下,重点突破风电、数据中心等中高端应用场景;另一方面, 基于主业延展产业链价值链开发高性能、高附加值的新材料,同时在制造业智能化升级趋 势下切入智能工业机器人领域,重点聚焦智能焊接/搬运/协作机器人,打造增长新引擎。

2、逻辑一:AIDC 供配电需求激增、英伟达明确 SST 最终方案、公司相关订 单&业绩高增

2.1 行业:AIDC 供配电需求激增、英伟达明确固态变压器为 800V 直流架构最终解决方案

(报告来源:国金证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:国金证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)>>>查看更多:股市要闻