事件

公司发布2025年第三季度报告,公司前三季度实现营业收入15.60亿元,同比增长113.96%,归母净利润为3.0亿元,同比增长727.74%,扣非归母净利润为2.97亿元,同比增长1210.13%。经营活动现金净流量为-0.46亿元,同比下降1346.67%。

我们的观点如下

三季度毛利率和归母净利润环比下降

2025年Q3,公司营收为5.68亿元,环比增长2.05%,归母净利润为0.83亿元,环比下降32.71%,毛利率为29.73%,环比下降6.29个百分点,净利率为14.63%,环比下降7.56个百分点,一是受短期行业市场波动影响,部分客户调整了订单排期节奏,导致相对高毛利产品当期收入占比有所降低;二是同期相对低毛利产品的订单交付量阶段性增加,占比提升。

新产品研发进展显著,海外扩产有序进行

目前公司CW DFB激光器芯片产品正按计划推进客户验证工作,部分产品已完成客户验证并实现小批量交付;公司开发的800G/1.6T光模块用 MT-FA产品已实现批量出货,开发出的应用于硅光自动化封装耐高温FAU 器件产品,实现小批量出货。此外,泰国子公司扩产工作正在有序推进中,扩产主要围绕光纤连接器跳线、室内光缆等业务的全球化布局展开。

公司拟收购福可喜玛部分股权,协同效应有望增强

公司拟通过发行股份及支付现金的方式购买福可喜玛82.3810%股权。MT插芯产品是MPO光纤连接器等产品生产需要使用的核心原材料之一。福可喜玛通过多年的产品研发和工艺开发,在MT插芯的生产制造方面积累了丰富的经验,在满足公司对于上游原材料采购稳定性需求的同时,也可进一步满足公司对于主营业务所需的关键技术与研发人员的需求。双方目前已建立了一定的业务合作关系,未来具备进一步深度合作的基础。

盈利预测与投资建议

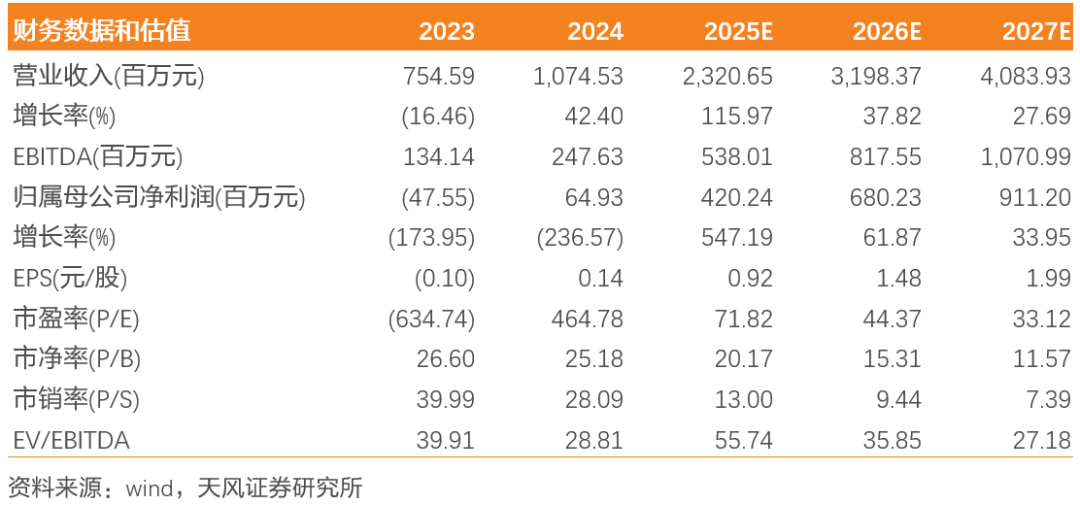

根据公司披露的业绩增速情况,我们下调了全年AWG芯片营收的增速假设,预计公司2025-2027年归母净利润分别为4.20亿元、6.80亿元、9.11亿元(原预测分别为5.02亿元、6.85亿元、9.12亿元)。AWG快速增长、通过收购缓解MPO上游材料供应问题、CW和100G EML未来有望突破,各项业务正在逐步打开市场空间,维持“增持”评级。

风险提示

技术升级迭代风险;关键技术人才流失的风险;AI发展不及预期的风险;拓展硅光业务不及预期的风险。

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《三季度毛利率环比下降,新产品研发进展显著》

对外发布时间:2025年10月23日

报告发布机构:天风证券股份有限公司

本报告分析师:

王奕红 SAC 执业证书编号:S1110517090004

康志毅 SAC 执业证书编号:S1110522120002

唐海清 SAC 执业证书编号:S1110517030002

张建宇 SAC 执业证书编号:S1110525040002