25Q1-3业绩稳健增长,毛利率持续提升

点评

■ 事件:2025年10月21日,公司发布2025年三季报。25Q1-3公司实现营业收入169.59亿元,同比增长11.85%;归母净利润9.39亿元,同比增长19.29%;扣非归母净利润9.23亿元,同比增长18.17%。单25Q3公司实现营业收入56.58亿元,同比增长15.98%;归母净利润3.40亿元,同比增长1.78%;扣非归母净利润3.14亿元,同比增长1.30%。

■ 公司25Q1-3毛利率持续改善,费用率仍具有一定压降空间。25Q1-3公司毛利率、净利率、扣非净利率分别提升至22.14%、6.95%、5.43%,较24Q1-3分别提升1.66Pcts、0.43Pct、0.3Pct。费用率方面,公司25Q1-3销售费用率、管理费用率、研发费用率、财务费用率分别为2.92%、6.35%、4.07%、-0.25%,较24Q1-3同比分别-0.6Pct、+0.04Pct、+0.22Pct、+0.14Pct,各项费用率均具备一定压降空间。

■ 25Q1-3公司存货金额仍维持在较高水平。25Q1-3公司存货金额提升至56.72亿元,较25H1、24Q1-3的49.98亿元、49.17亿元持续增长,对公司后续业务增长提供相关支撑。

■ 国网特高压项目招标稳步推进,国网第六十批采购公司已中标超16亿元。近日,国家电网发布2025年特高压项目第四次设备招标采购公告,对蒙西-京津冀、藏粤工程两大特高压工程相关设备进行招标,涉及换流变压器、换流阀、交流变压器等核心设备,公司变压器、开关等两大核心业务板块均有望受益。25年9月,公司公告国家电网2025年第六十批采购中标情况,公司联合西安西变、常州西变等多家子公司进行联合投标,中标变压器、组合电器、电抗器、断路器、隔离开关、电容器、互感器、避雷器、开关柜等产品,总中标金额为16.41亿元,公司持续受益于电网相关设备需求。

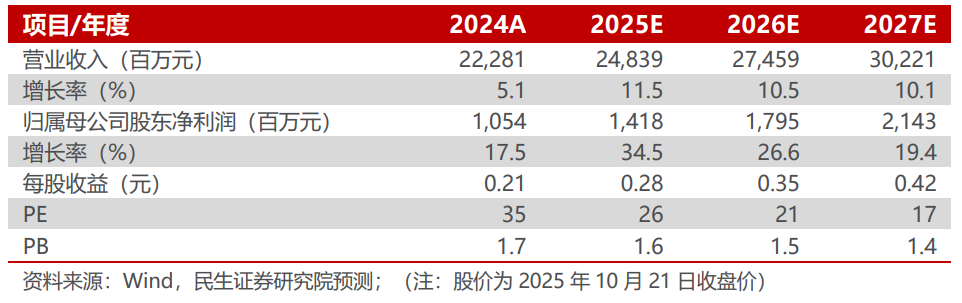

■ 投资建议:我们预计公司2025-2027年营收分别为248.39、274.59、302.21亿元,对应增速分别为11.5%、10.5%、10.1%;归母净利润分别为14.18、17.95、21.43亿元,对应增速分别为34.5%、26.6%、19.4%,以10月21日收盘价为基准,对应2025-2027年PE为 26X、21X、17X,公司为国内一次设备龙头,受益于全球电网基建周期且积极拓展网外市场,维持“推荐”评级。

■ 风险提示:电网投资不及预期风险,原材料价格大幅波动风险,海外市场拓展不及预期风险等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

证券研究报告:

中国西电(601179.SH)2025年三季报点评:25Q1-3业绩稳健增长,毛利率持续提升

对外发布时间:2025年10月23日

报告撰写:

邓永康 SAC编号S0100521100006

李佳 SAC编号S0100523120002

许浚哲 SAC编号S0100123020010

>>>查看更多:股市要闻