沃尔核材:“三电一新”四驱发展,高速通信线引领“再生长”

概况:新材料&新能源技术创新+并购整合成就今天的沃尔核材

沃尔核材:国内领先的高速数据通信及新能源电力传输方案供应商,当前市场最关注其电 线(含高速通信线)业务。公司成立于 1998 年 6 月,凭借热缩材料起家,公司基于新材料 技术的持续积累与创新,辅以并购扩张,20 余年已逐步形成电子、电线(含高速通信线)、 电力(包括风力发电)、新能源四大业务版图。2024 年 3 月,英伟达在 GTC 大会上首次展 出其最新的 GB200 NVL72 系列超节点机柜,其中机柜背部使用超 5000 根铜缆进行连接, 市场由此关注到高速铜连接在 AI 集群短距互联中的重要作用,亦因此开始关注国内核心的 上游配套商。公司于 2013 年收购美国百通(Belden)子公司乐庭电线,乐庭(LTK)是专 业从事线材产品研发、制造和销售的技术型电缆制造商,产品广泛用于高速数通设备、新 能源汽车、消费电子等领域,乐庭在高速线领域深耕已久,是国内首批具备 224G 单通道 高速铜缆量产能力的厂商,有望深度受益未来 AI 集群短距互联需求。

纵观公司的发展历程,我们可以将其划分为以下四个阶段: 1)1998 年-2003 年(成立初期,热缩材料业务起家、进军电缆附件):1998 年 6 月,公 司前身深圳市沃尔热缩材料有限公司成立。同年 10 月,第一批产品——热缩母排面世,并 投入批量生产,产品通过西高所检验。2002 年 8 月,公司投产电力电缆附件,正式进军电 力电缆附件领域。2003 年 6 月,公司获得政府支持,成立了深圳市南山区功能高分子创新 实验室,为后续在该领域的研发升级提供支撑; 2)2004 年-2014 年(首度 IPO 上市,发力风电、收购乐庭,多元发展):2004 年 9 月, 公司整体变更设立为深圳市沃尔核材股份有限公司。2007 年,公司在深交所挂牌上市,募 资 2.2 亿元,同年控股上海科特新材料有限公司,参股上海世龙科技有限公司。2008 年, 公司设立香港沃尔贸易子公司,提升在国际市场的影响力和竞争力。2011 年,公司成立青 岛沃尔风电,进军风力发电领域。2013 年,公司全资收购乐庭电线五家相关公司,扩充产 品序列,开始布局电线电缆领域; 3)2015 年-2023 年(创新驱动,切入新能源板块并扩大海外制造版图):2016 年,成立沃 尔新能源,从事电动汽车充电枪、线束等产品的研发、制造,以直流充电枪为核心产品, 切入新能源汽车供应链。2017 年,沃尔新能源率先在国内推出液冷大功率充电枪,新能源 欧美标准充电枪获得 CE+TUV 认证,正式进入欧美标枪海外市场。2018 年,公司出资 11.925 亿元收购长远电子 75%的股权,整合热缩材料市场份额,进一步巩固行业龙头地位。2019 年,公司配合客户需求在越南设立首家海外制造基地,加快电线业务转型变革,探索全球 供应链模式。2022 年,沃尔新能源新增 EV 线,专注于汽车电缆研发制造; 4)2024 年至今(再迎风口,高速通信线打造新增长曲线,拟赴港上市):2024 年,英伟 达 GB200 超节点服务器推出,铜连接作为重要的短距互联方式站上 AI 风口,公司积极跟 随客户步伐,完成 224G 单通道高速铜缆的开发并启动量产,截至 2025 年 5 月,公司在投 资者关系活动表中披露 224G 高速通信线已实现量产并批量交付中,良率稳定且能满足客 户需求,未来有望持续受益 AI 超节点服务器放量。2025 年 6 月 16 日,公司向香港联交所 递交 IPO 申请,融资诉求主要是推进国际化战略、增加产能并优化全球产能配置。

股权及管理层:无实控人,子公司各司其职,管理层兼具管理+技术经验

公司目前无实控人,董事长周和平及其一致行动人为第一大股东持股 15.05%。截至 2025 年 6 月 30 日,公司第一大股东董事长周和平直接持有 11.08%的股份,与一致行动人合计 持股比例 15.05%,第二大股东邱丽敏直接持有 1.13%的股份,与一致行动人合计持股比例 为 6.64%,前十大股东除南方中证 500ETF(持股 1.19%)外,均为周和平、邱丽敏及二 者一致行动人,目前处于无控股股东及实际控制人的状态。公司此前发布的回购计划已完 成,拟用于后续的股权激励:公司于 2023 年 11 月 2 日发布《回购股份报告书》,计划以不 超过 10 元/股的价格,投入不低于 1 亿元且不超过 1.2 亿元的资金总额回购股份,拟用于实 施股权激励或员工持股计划。据公司 2024 年 7 月 3 日公告,上述回购方案已实施完毕,回 购股份数量为 13,565,000 股,占公司当时总股本的比例为 1.08%。

公司管理层专业背景丰富,深度把握行业发展趋势。董事长周和平先生为创始人,创立公 司前历任燕山石化工业公司技术员、工程师,深圳市长园新材料有限公司母料厂厂长,保 定合力达应用化学有限公司总经理,曾在 1998 年 6 月至 2019 年 10 月担任公司董事长, 11 月后董事长职位由其兄长周文河先生继任,周和平先生出任首席技术官。2025 年 6 月, 原董事长周文河先生因年龄原因提前辞任,周和平先生再次出任董事长一职。执行董事、 副董事长兼总经理易华蓉女士曾任公司电子产品业务运营负责人、企业文化负责人、投资 业务负责人。执行董事、乐庭智联董事长夏春亮先生曾任研发工程师、电子产品开发组主 任和研发管理部经理,目前负责乐庭智联研发和日常营运。

业务矩阵:“四驱”发展,电子业务筑基,高速铜缆、新能源驱动新成长

经过近三十年的发展,公司以热缩材料为创业基石,推动新材料向其他领域延伸,目前已 形成“三电一新”电子业务、电线业务、电力业务和新能源业务四大板块: 1)电子业务:主要包括热缩管、双壁管、标识管、母排管等。公司电子材料具有收缩方便、 耐温、阻燃、防腐、无卤环保等优良特点,为电线、电缆、电气设备提供绝缘防护功能, 广泛应用于电子、电器、通讯、汽车、轨道交通、医疗及核电等众多领域。 2)电线业务:主要包括高速通信线、汽车线、工业线等重点产品,服务于高速通信设备、 工业装备及机器人、汽车等核心市场。其中,高速铜缆主要用于算力中心、云计算平台及 服务器交换互连等关键 IT 基础设施,覆盖安费诺、豪利士、莫仕、泰科等国际客户,以及 立讯、英飞联等国内多家连接器企业。 3)电力业务:分为传统电力和风力发电,传统电力业务主要涵盖各应用领域及各电压等级 的电缆附件、可分离连接器等,具备为电缆与输配电线路提供保护、连接和固定等功能。 公司电力产品具有施工科学方便、绝缘强度高、性能可靠等优点,广泛应用于发电、配电、 成套设备、轨道交通、冶金矿山、石油化工、高铁、船舶、航天航空等领域。风力发电业 务方面,2024 年年度上网电量为 2.96 亿千瓦时,全部销售给国网山东省电力公司烟台供电 公司。 4)新能源业务:新能源汽车业务相关产品主要有电动汽车充电枪、充电座、车内高压线束 及高压连接器等,客户包括比亚迪、广汽、长安汽车等大型国有企业或知名公司。风力发 电从技术维度划分亦可属新能源业务。

财务分析:业绩稳步增长,高速通信线放量有望开启新成长

营业收入稳步扩张,盈利质量持续优化。公司 1H25 实现营业收入/归母净利润 39.45/5.58 亿元,分别同比增长 27.5%/33.1%,业绩增长主要系各类产品收入不同程度的增长,其中, 受益于全球数据中心、人工智能等下游应用的需求增长,子公司乐庭智联凭借单通道 224G 高速通信线的先发优势、设备和工艺壁垒实现营收高增,同时,在新能源汽车销量持续攀 升、消费者对快速充电迫切需求、国产政策对产品规范化水平提升等多重因素的推动下, 公司持续巩固国标直流充电枪的市场领先地位。公司 2020-2024 年营业收入 CAGR 为 11.09%,2020-2024 年归母净利润 CAGR 为 16.45%。其中,2022 年营业收入出现小幅下 滑,主因国际地缘政治影响下,主要原材料价格持续高位运行、下游市场需求疲软,导致 电子和电线业务营业收入受到影响。

公司电子+电线业务营收占比超过 65%,下游应用需求增长驱动下电线业务增长迅速。公 司主营业务收入结构涵盖电子、电力、电线及新能源四大板块。电子产品长期占据主导地 位,营收占比稳定在 40%上下,该业务为公司提供稳定现金流和研发基础。电力业务呈现 小幅波动,2021-1H25 年占比分别为 18.30%、19.56%、22.32%、13.38%、12.34%,毛 利率较高。电线业务 2021-2023 年收入占比下降,2024 年以来公司抓住高速通信线时代风 口,推动电线业务快速发展,1H25 公司电线业务实现营收 12.46 亿元,同比增长 62.5%, 占比达到 31.58%,其中高速通信线营业收入 4.66 亿元,同比增长 397.8%。新能源业务扩 张迅速,2019 年占比不足 7%,2020 年起加速扩张,呈现逐年增长的良好态势,1H25 达 到 18.06%。我们认为,目前终端客户对于 AI 算力的需求仍处于上升通道,以英伟达 GB200 系统为代表的 AI 服务器出货量持续增长,机柜内部大量使用铜连接导致对于高速铜缆的需 求上涨,公司拥有生产高速铜缆的核心设备罗森泰发泡机,掌握相关核心技术并已具备量 产能力,随着国内外客户订单数量保持活跃,公司电线业务或将逐渐成为第一增长极。

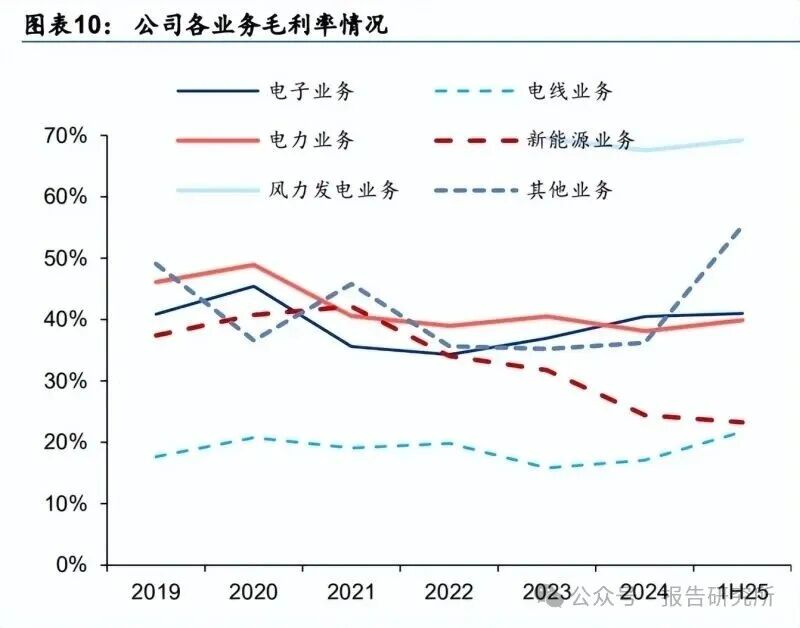

公司毛利率常年稳定,电线业务毛利率有望在高速通信线放量后持续提升。整体上看, 2020-1H25 年公司综合毛利率分别为 39.32%/32.49%/31.53%/32.63%/31.73%/32.45%, 2021 年有明显下滑,一方面是由于原材料采购成本大幅上涨,公司产品销售价格未进行全 面的调整,另一方面在于受到会计准则变更的影响,部分销售费用被重分类至营业成本, 导致毛利率下滑。2021-1H25,公司毛利率维持在 32%上下,成本管控卓有成效。 分业务来看,电子业务、电线业务、电力业务、新能源业务、风力发电业务毛利贡献(即 各业务毛利占总毛利比重)分别为 42.7%/21.2%/15.2%/12.9%/4.3%,电子业务作为公司 传统优势领域,稳定为公司贡献近半数毛利,电子业务 2020-1H25 年毛利率分别为 45.4%/35.6%/34.3%/37.0%/40.5%/41.0%,2022 年以来实现逐年增长,系原材料价格下降 及 公 司 降 本 举 措 双 重 作 用 。 电 线 业 务 2020-1H25 年 毛 利 率 分 别 为 20.7%/19.1%/19.9%/15.8%/17.1%/21.7%,我们认为,电线业务中毛利率更高的高速通信 线产品仍处于产能扩张期,未来有望拉升该板块毛利率。电力业务 2020-1H25 年毛利率分 别为 48.9%/40.6%/39.0%/40.5%/38.1%/39.9%,2021-1H25 年稳定在 38%-41%区间。新 能源业务 2020-1H25 年毛利率分别为 40.8%/42.1%/34.1%/31.8%/24.5%/23.3%,呈现逐 年下降趋势,主因下游议价能力较强导致价格存在年降情况。2023/2024/1H25 年风力发电 业务毛利率分别为 69.5%/67.6%/69.2%。

费用率控制良 好,研发费用持续增长。 1H25 公 司销售/管理/研发费用率分别为 4.64%/3.91%/5.27%,同比分别-1.01pct/-0.63pct/-0.20pct,费用率控制在合理水平,我们 认为,AI 服务器连接需求快速增长会持续带动公司高速通信线产品的收入攀升,预计 2025 年公司各项费用率会延续优化趋势。研发费用方面,2023/2024/1H25 公司研发费用分别同 比增长 1.36%/12.50%/22.89%,系公司不断升级产品配方及改进产品工艺、加大新产品开 发力度。

电线行业:超节点架构引领 AI 短距互联,高速铜缆迎来新成长

高速铜缆:短距高速信号传输优选,公司处于制造上游环节

公司的电线业务均由子公司乐庭智联经营,乐庭主营高速通信线、工业线、汽车线、消费 电子线等多种电线电缆,而市场最关注高速通信线缆。工业线、汽车线、消费电子线为公 司传统主业,在以往电线业务中占据较大体量,增速稳定,而高速通信线为公司目前核心 看点,主要受益于海外算力龙头超节点服务器需求。公司高速通信线产品包括单通道 224G、 多通道 800G/1.6T 线缆等,可以满足数据中心、AI 集群及智能通信网络高速、低延迟、高 可靠性的传输需求,为其提供核心互联支撑。

高速通信线是高速铜缆的主体部分,公司向下游整体方案商(如安费诺)供应高速通信线, 客户会在线缆基础上进行包装、加工、组合形成完整的高速铜缆,高速铜缆主要有 DAC、 ACC 和 AEC 三种形式,DAC 是最常见的方案。在早期,高速铜缆一般指的是 DAC(Direct Attach Cable),即无源直连铜缆,由镀银铜导线和泡沫绝缘芯线制成的高速电缆组成。随 着所需支持的传输速率提升,铜缆的损耗过大而无法满足互联长度需求的时候,人们考虑 在铜缆内部增加有源信号驱动器芯片,这些芯片将补偿部分铜缆传输带来的损耗,以增加 传输距离,按有源芯片的不同可以分为 ACC(Active Copper Cable)和 AEC(Active Electrical Cable):1)ACC 是在线缆 Rx 端加入一定能力的线性 Redriver 来提供信号的均 衡和整形中继,延长端到端的传输距离,一般来说 ACC 可以在 DAC 的基础上增加 2-3 米 传输距离;2)AEC 是在线缆两端加入 CDR(时钟数据恢复)对电信号进行重新定时(Retimer) 和重新驱动,其所能补偿的铜缆损耗能力一般比 ACC更强,并且可以有效阻隔抖动的传递, 所以能支持的端到端连接距离比 ACC 更长。 一般来讲,高速铜缆最主要的应用在于 5 米以下短距传输场景,DAC 已然能够满足,而 ACC、AEC 更加适用于有一定传输距离要求和传输性能保障要求的场景;此外,无源 DAC 相比 ACC、AEC 两种有源铜缆来说,低功耗的优势更加显著,因而在数据中心网络中通用 性较强。未来,随着铜缆传输速率的持续提升,如 224G 以上铜缆传输损耗下信号完整性 将难以保全,则将致使传输距离再度缩短,届时为延长传输距离,行业主流方案或转向 AEC、 ACC 等带芯片设计。

从构成来看,高速铜缆由一组或多组差分信号线组成。一组差分信号线主要包括两根高速 线、一根地线及其周边的绝缘层和屏蔽层,其中高速线是核心部分,材质为镀银铜线(银 的导电性能优于铜,镀银线相比纯铜线电信号传输效率更高),被绝缘层所包裹。差分线外 部还有金属编织网和包层,分别起屏蔽作用及加固保护作用。目前一组差分信号线最高可 以实现 224Gbps 的传输速率,高速铜缆可由多对差分信号线组成,以实现更高的通信速率。

从产业链来看,高速铜连接产业链条较长,公司属于第三大环节线缆制造中的核心供应商。 从产业链来看,高速铜连接产业可从上至下分为四个环节,每个环节由众多参与方构成, 其中最上游为材料及元件,包含铜等金属材料、电镀材料、塑胶材料、屏蔽材料、绝缘材 料及部分信号处理芯片(如 AEC、ACC 等特种铜缆使用);其次为镀银铜导体环节,由于 镀银铜为目前铜缆主流电镀方式,我们单独将其作为一个环节进行说明,镀银铜导体部分 主要由精达股份的子公司恒丰特导进行供应;第三大环节为线缆制造,一般为下游提供芯 线(或称作裸线)或部分成缆,主要参与方包括沃尔核材(下辖乐庭智联)、兆龙互连、金 信诺、神宇股份、新亚电子、安澜万锦(未上市)等;第四大环节为铜连接整体方案商, 主要产品为铜缆+连接器形成整体的铜连接组合方案,如 Cable Tray、AEC 等均可归类于 该板块,代表厂商如安费诺、华丰科技、瑞可达、立讯精密等。

制造工艺:发泡及芯线押出为核心环节,发泡设备因此成兵家必争之地

(报告来源:华泰证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:华泰证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)