行业观点概要

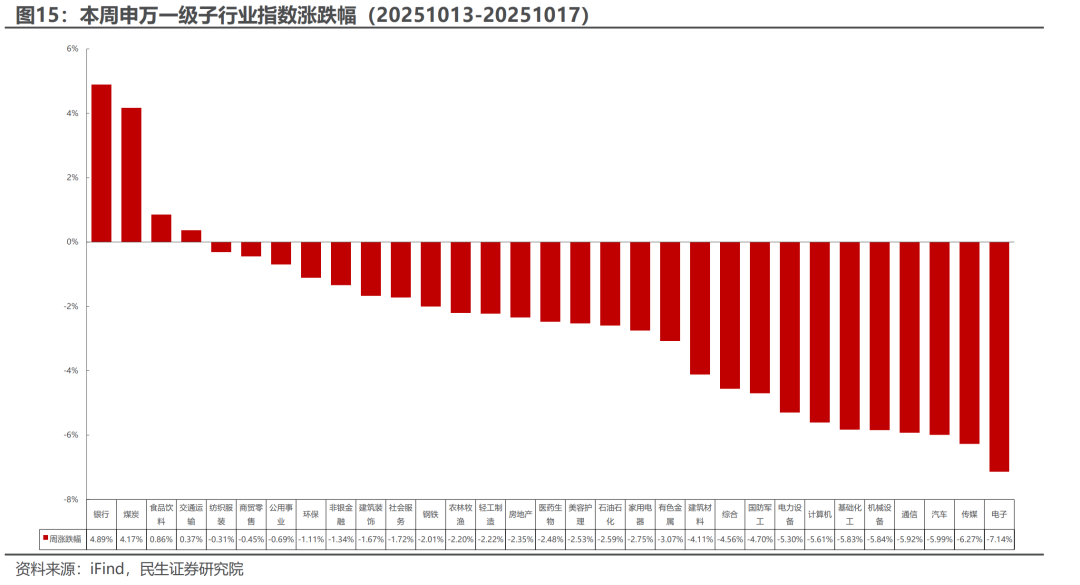

■本周(20251013-20251017)板块行情

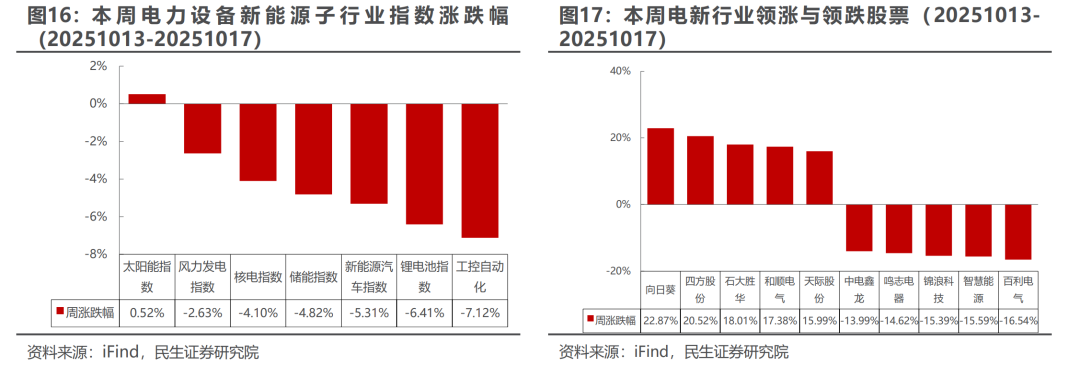

电力设备与新能源板块:本周下跌5.30%,涨跌幅排名第24,弱于上证指数。本周太阳能指数涨幅最大,工控自动化跌幅最大。太阳能指数上涨0.52%,风力发电指数下跌2.63%,核电指数下跌4.10%,储能指数下跌4.82%,新能源汽车指数下跌5.31%,锂电池指数下跌6.41%,工控自动化下跌7.12%。

■新能源车:我国在固态电池赛道持续攻克关键瓶颈,斩获多项突破性进展

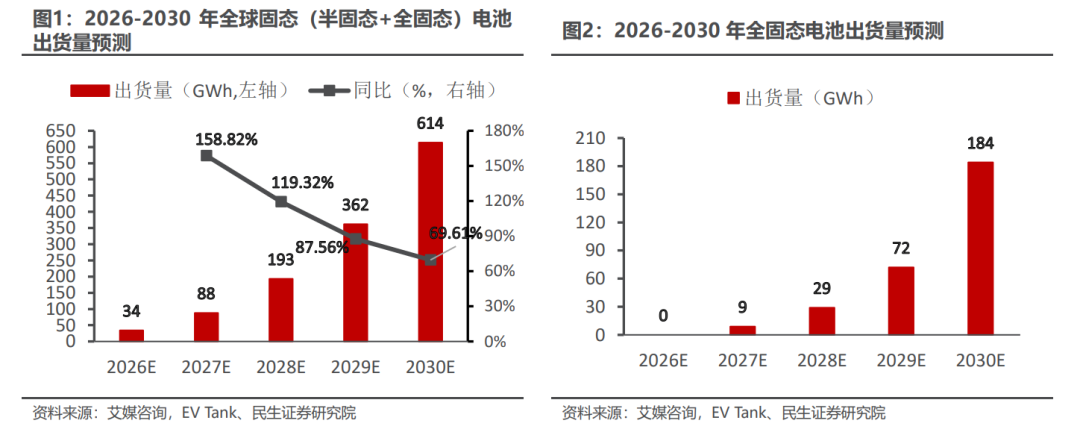

EV Tank、艾媒咨询数据显示,全球固态电池出货量预计从2026年的34GWh上升至2030年的614GWh,市场规模呈扩张趋势。全固态电池在整体市场中的占比预计由2027年的10%逐步增长至2030年的30%。清华大学张强团队通过新型聚合物电解质,实现了604Wh/kg的超高能量密度并通过了严苛安全测试;中科院金属所设计了界面一体化柔性材料,使电池能承受20000次弯折;中科院物理所黄学杰团队的动态界面技术,解决了全固态电池在循环中的接触失效难题。

■ 新能源发电:产业链价格近期企稳

本周硅料企业产品报价区间并无明显变动,一线厂家报价维持在 55 元人民币,二三线厂家报价 52-53 元人民币,颗粒料新单报价约 51 元人民币的水平;十月硅片排产较九月明显提升,但市场整体仍延续上期的挺价格局;电池片183N 与 210N 均价分别持平于节前的每瓦 0.32 元与 0.31 元人民币,价格区间则皆为每瓦 0.31-0.32 元,而 210RN 本周下滑至每瓦 0.285 元。

■ 电力设备及工控:预计2025年国家电网投资规模将首次突破6500亿元

根据中央电视台的报道,1-9月国家电网完成固定资产投资超4200亿元,同比增长8.1%。今年以来,我国特高压电网建设持续提速,一批具有战略意义的重大电力工程相继取得关键进展,预计2025年全年国家电网投资规模将首次突破6500亿元。

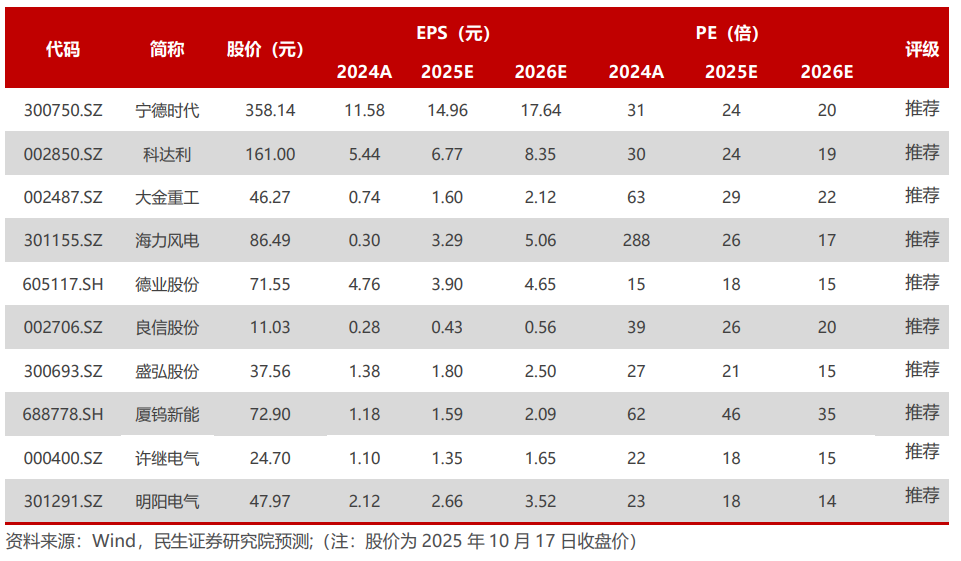

■ 本周关注:宁德时代,科达利,大金重工,海力风电,德业股份,良信股份,盛弘股份,厦钨新能,许继电气,明阳电气等。

■ 风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

■ 重点公司盈利预测、估值与评级:

新能源汽车

新能源汽车:我国在固态电池赛道持续攻克关键瓶颈,斩获多项突破性进展

1.1 行业观点概要

我国在固态电池科研赛道持续攻克关键瓶颈,斩获多项突破性进展。近年来,界面、材料和稳定性等核心问题实现突破,为产业化窗口期的到来奠定了坚实基础。

从市场发展前景来看,固态电池产业正加速步入规模化增长阶段。EV Tank、艾媒咨询数据显示,全球固态电池出货量预计从2026年的34GWh上升至2030年的614GWh,市场规模呈扩张趋势。全固态电池在整体市场中的占比预计由2027年的10%逐步增长至2030年的30%。

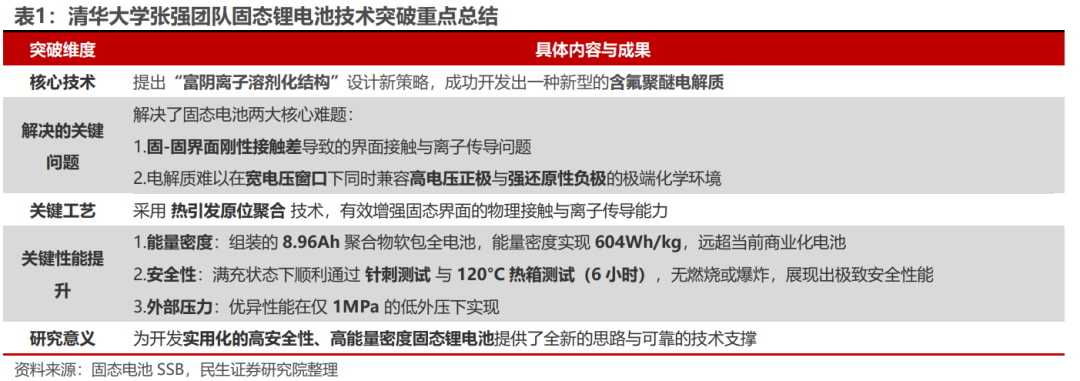

清华大学张强团队:突破界面难题,实现高能量密度与安全性

清华大学张强团队在锂电池聚合物电解质领域取得关键进展,通过“富阴离子溶剂化结构设计”策略,开发出新型含氟聚醚电解质。该技术利用热引发原位聚合,有效解决了固态电池中“固-固”界面接触差和电解质兼容性难题,显著提升了界面离子传导能力和耐高压性能。基于此电解质组装的8.96Ah软包全电池,能量密度跃升至604Wh/kg(远超商用水平),且顺利通过针刺和120°C热箱安全测试,未发生燃烧或爆炸。这一成果为高能量密度、高安全性固态电池的实用化提供了可靠技术路径,加速了产业化进程。

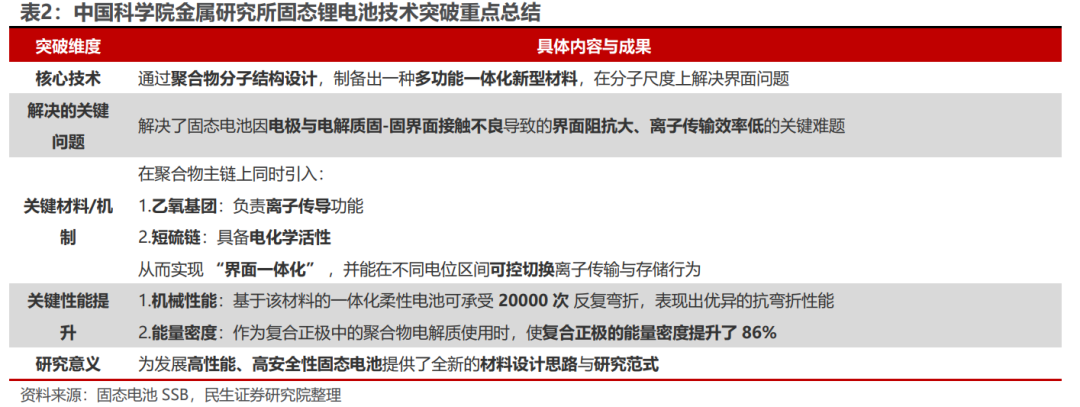

中国科学院金属研究所团队:创新材料设计,提升柔性与能量密度

中国科学院金属研究所团队通过分子层面创新,设计出一种聚合物材料,在主链上同时引入离子传导基团和电化学活性短硫链,实现了电极与电解质的界面一体化。该材料不仅具备高离子传输效率,还能在不同电位区间可控切换离子传输与存储行为。基于此构建的一体化柔性电池表现出卓越的抗弯折性能(可承受20000次反复弯折),并将复合正极能量密度提升86%。此项研究突破了固态电池界面阻抗大、效率低的核心瓶颈,为开发高性能、高适应性固态电池提供了新材料方案,尤其适用于柔性电子和可穿戴设备等新兴领域。

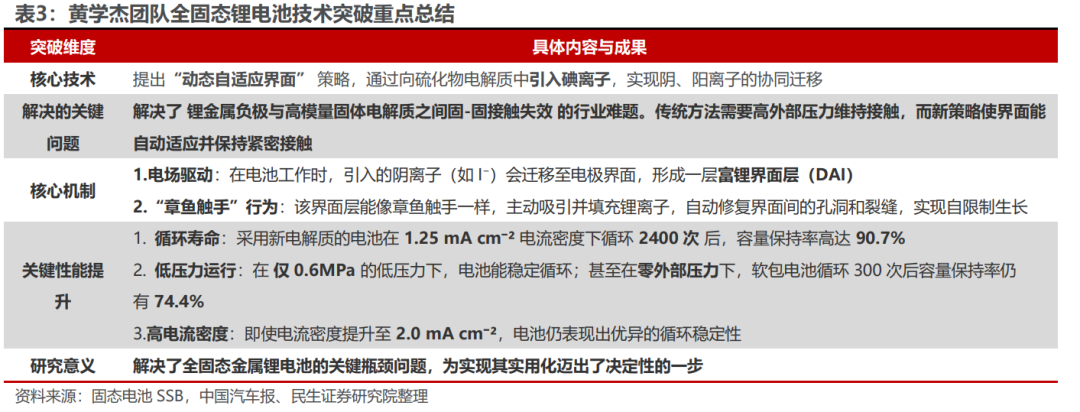

中国科学院物理研究所黄学杰团队:动态界面调控,推动全固态电池实用化

黄学杰团队联合多家机构,开发出阴离子调控技术,通过引入碘离子在电极界面形成“富碘界面”,自动填充锂金属负极与电解质之间的孔洞,动态维持紧密接触。这一技术解决了全固态电池中界面接触失效和性能衰减的长期难题,无需依赖高外部压力即可稳定工作。测试显示,硫化物电解质在1.25mA/cm²电流密度下循环2400次后,容量保持率高达90.7%,原型电池循环性能显著优于现有水平。该突破被评价为“解决了全固态电池商业化的关键瓶颈”,为人形机器人、电动航空等高端应用提供了更安全、高效的能源解决方案。

投资建议:

电动车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:新技术带来高弹性。重点关注:固态电池【厦钨新能】、【奈科技】、【元力股份】等。

新能源发电

新能源发电:产业链价格近期企稳

2.1 行业观点概要

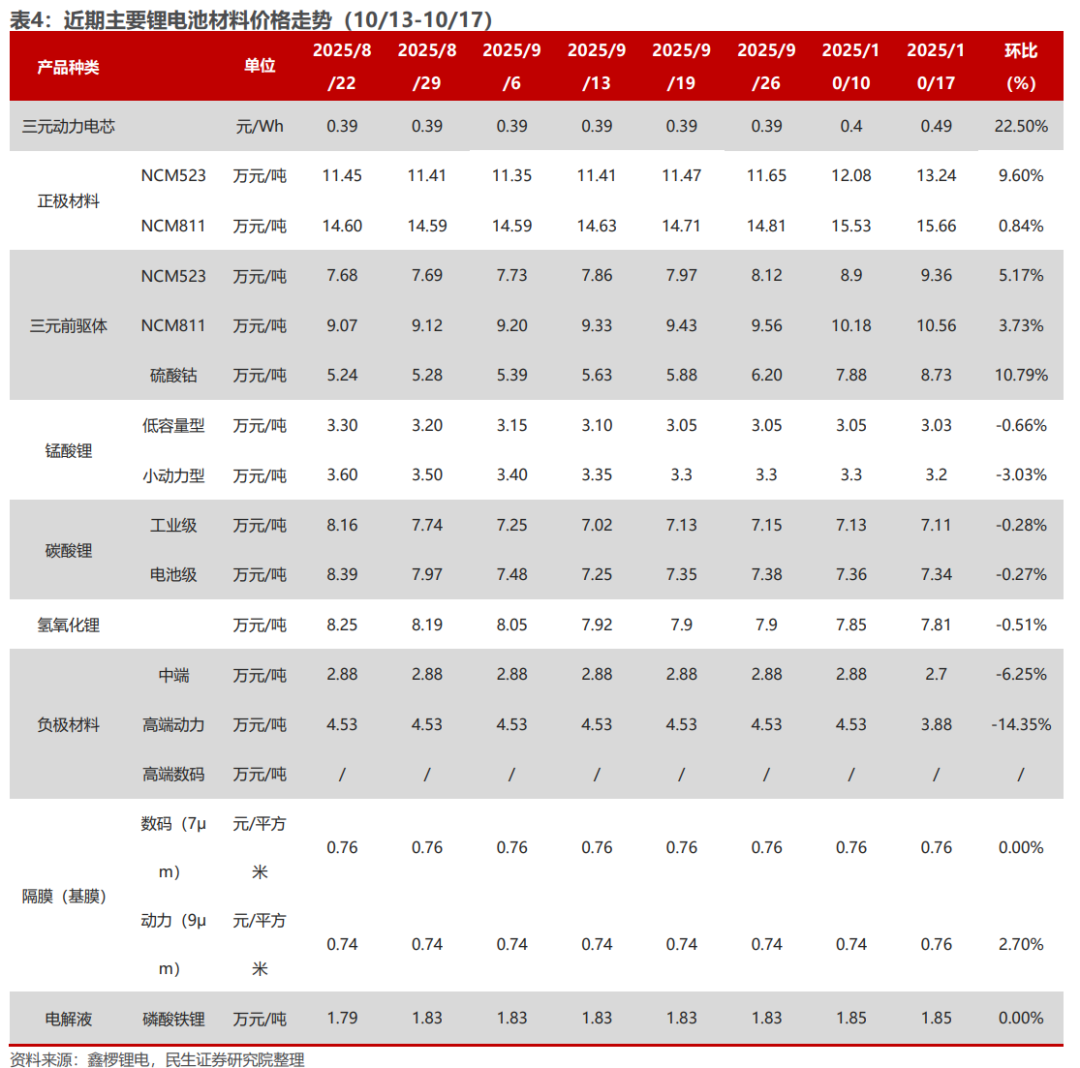

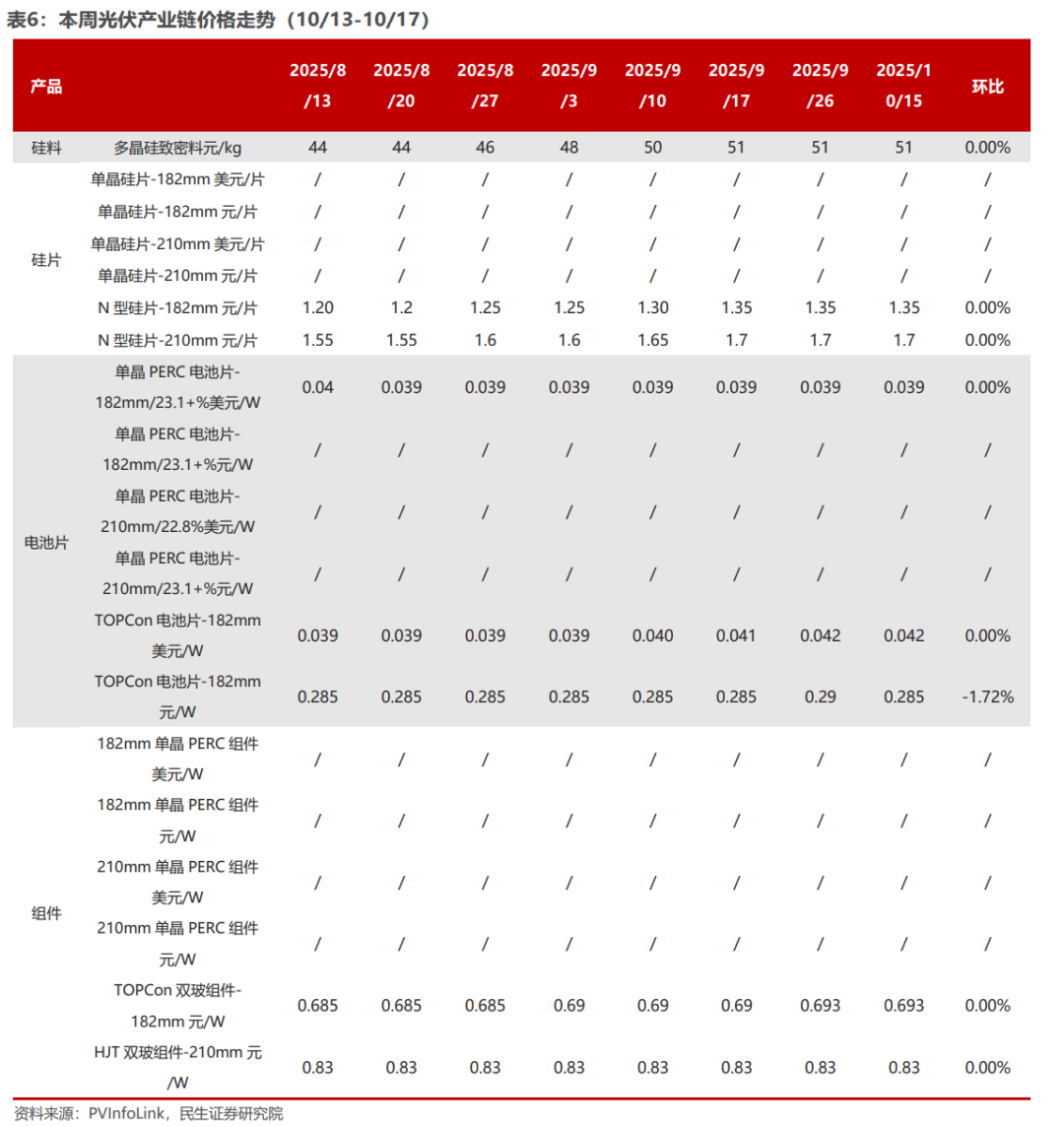

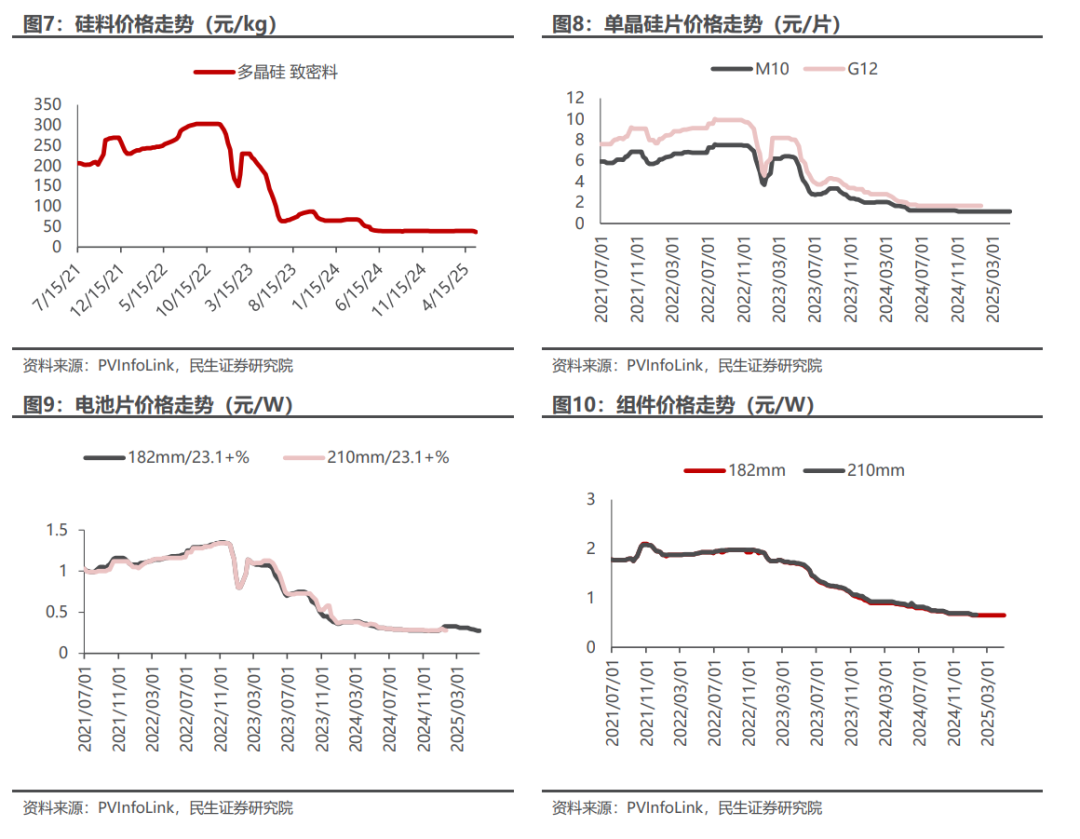

硅料:本周硅料企业产品报价区间并无明显变动,一线厂家报价维持在 55 元人民币,二三线厂家报价 52-53 元人民币,颗粒料新单报价约 51 元人民币的水平,受限下游接受程度,报价上行幅度收敛。节后归来,硅料成交现货量体较少,下游拉晶厂家仍有一定量体库存可供生产。且多数厂家仍在观望政策走向,近期市场消息也引发市场观望,当前执行发货以九月下旬签单为主,前期签订价格在国庆过后开始发货,本周综合均价来看致密复投料 51-52 元人民币、颗粒料执行发货价格约 50-51 元人民币。海外硅料均价虽暂时落每公斤 18-19 美元的水平,受到大而美法案影响,输美厂家近期调整供应链生产结构。232 法案调查影响,厂家多考虑在窗口期增加海外料源的锁定,九月订单量小幅增长趋势。但价格上扬幅度仍受终端不确定性影响,较难出现明显涨势。目前国内仍积极讨论反内卷收储政策的执行方案,但实际落地仍需要等待具体细则出台,当前左右市场仍主要取决终端需求的变动,叠加其余材料也有涨价趋势。

硅片:十月硅片排产较九月明显提升,但市场整体仍延续上期的挺价格局。本周成交价格变动有限,仅 210RN 在低价区间出现分歧,部分成交价已低于主流水平。183N 本周稳定维持在每片 1.35 元人民币,由于印度释出反倾销关税讯息,多数厂家预期关税恐于年底前开始课征,带动短期拉货意愿上升,海外电池价格受到一定支撑,亦间接巩固当前 183N 的硅片成交价格。210N 则持平于每片 1.70 元人民币,该尺寸在集中式项目带动下,成交活跃度明显提升,产量与出货占比同步上升,近期市场颇为关注。210RN 则维持主流成交于每片 1.40 元人民币,但市场成交活跃度相对偏低,已有个别厂家成交价跌破 1.40 元人民币以下,显示买方接受度不足与库存压力仍在。

近期行业再次召开自律会议,市场流传各环节新的成本参考数据,对行业心态与价格形成部分支撑;但考虑提产背景与潜在库存堆积风险,短期内价格上行空间恐有限,仍需警惕阶段性回落。展望下周,预计硅片价格仍以挺价持稳为主;若十一月按计划转向减产,市场有望重新平衡供需结构,支撑价格延续稳势。

电池片:183N 与 210N 均价分别持平于节前的每瓦 0.32 元与 0.31 元人民币,价格区间则皆为每瓦 0.31-0.32 元,而 210RN 本周下滑至每瓦 0.285 元人民币,价格区间则为每瓦 0.285-0.29 元人民币。总体而言,各尺寸价格走势因各自供需关系而异:183N 凭借印度市场需求,价格在近期仍相对稳定;210N 受益于国内集中式需求,下周均价有望上升至每瓦 0.32 元人民币;而在 210RN 部分,因持续供过于求,本周仅有头部厂家支撑于每瓦 0.29 元的交付价,二三线多数厂家则多位于每瓦 0.285 元人民币的水平,并且该尺寸后续报价仍有松动趋势。

海外电池片:182P 中国出口美金均价本周仍持平于每瓦 0.039 美元,P 型电池片需求仍主要来自印度市场。而高价取值为使用海外硅料的东南亚电池片直接输美价格,该产品近期价格区间为每瓦 0.08-0.09 美元不等,均价为每瓦 0.08 美元。N 型美金价格部分:183N 中国出口美金均价本周持平于每瓦 0.042 美元,近期印度反倾销以及各式政策,预期将推动年底前当地 183N 电池片备货需求,后续价格有望再度上扬。而美金高价的东南亚电池片部分,为使用海外硅料的东南亚电池片输美价格,价格区间为每瓦 0.10-0.12 美元不等,本周均价仍为每瓦 0.11 美元。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。伴随着“反内卷”治理持续深入,光伏行业供给侧改革加速推进,建议关注四条主线:

1)硅料环节为供给侧改革抓手,收产能相关举措持续推进后,产能出清有望加速,关注成本曲线左侧的硅料龙头企业协鑫科技、通威股份、大全能源、新特能源和有硅料布局的一体化厂商弘元绿能。

2)行业出清除了政策端变化外,还要关注产能出海和新技术。铜浆导入提速,关注与龙头深度绑定的粉体与浆料企业博迁新材、聚和材料、帝科股份等;主链环节BC产业化进展持续加速,有望通过高效率和差异化竞争率先穿越周期关注爱旭股份、隆基绿能,TOPCon技术进步持续推进,关注TOPCon领先企业晶科能源、晶澳科技、天合光能、钧达股份等。

3)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

4)北美市场需求复苏,关注有望受益于北美市场高盈利的钧达股份、横店东磁、阿特斯、博威合金、阳光电源、上能电气等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力、天顺、泰胜等),海缆(东缆、中天、亨通等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景三:工商业侧储能,重点推荐【苏文电能】【金冠电气】【金冠股份】【泽宇智能】等。

工控及电力设备

电力设备及工控:预计2025年国家电网投资规模将首次突破6500亿元

3.1 行业观点概要

电力设备:

预计2025年国家电网投资规模将首次突破6500亿元。根据中央电视台的报道,1-9月,国家电网完成固定资产投资超4200亿元,同比增长8.1%。今年以来,我国特高压电网建设持续提速,一批具有战略意义的重大电力工程相继取得关键进展,其中包括陇东—山东、哈密—重庆、宁夏—湖南等特高压直流工程投运,显著提升了跨区输电能力;大同—天津南、烟台—威海特高压交流等一批重大项目开工建设,提升京津冀地区及胶东半岛电力供应的稳定性和可靠性。预计2025年全年国家电网投资规模将首次突破6500亿元。

前三季度国网总部输变电项目招标总金额1005.95亿元。2025年前三季度国家电网总部实现招标总金额1409.12亿元,其中,输变电项目招标总金额1005.95亿元,总招标占比71.38%,标包数量3658个;特高压项目招标总金额221.58亿元,总招标占比15.72%,标包数量416个;电能表项目招标总金额121.73亿元,总招标占比8.64%,标包数量815个。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富+报价具有竞争力+项目执行效率高),推荐变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;取向硅钢【望变电气】;建议关注变压器电磁线【金杯电工】;建议关注电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;推荐电力通信芯片与模组【威胜信息】;建议关注:线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春(维权)】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

行业数据跟踪

新能源汽车

新能源发电

电力设备&工控

板块行情

电力设备与新能源板块:本周下跌5.30%,涨跌幅排名第24,弱于上证指数。沪指收于3839.76点,下跌57.27点,跌幅1.47%,成交49993.96亿元;深成指收于12688.94点,下跌666.48点,跌幅4.99%,成交58737.02亿元;创业板收于2935.37点,下跌177.89点,跌幅5.71%,成交26198.63亿元;电气设备收于9435.18点,下跌527.97点,跌幅5.30%,弱于上证指数。

板块子行业:本周太阳能指数涨幅最大,工控自动化跌幅最大。太阳能指数上涨0.52%,风力发电指数下跌2.63%,核电指数下跌4.10%,储能指数下跌4.82%,新能源汽车指数下跌5.31%,锂电池指数下跌6.41%,工控自动化下跌7.12%。

行业股票涨跌幅:本周涨幅居前五个股票分别为向日葵 22.87%、四方股份 20.52%、石大胜华 18.01%、和顺电气 17.38%、天际股份 15.99%、跌幅居前五个股票分别为中电鑫龙 -13.99%、鸣志电器 -14.62%、锦浪科技 -15.39%、智慧能源 -15.59%、百利电气 -16.54%。

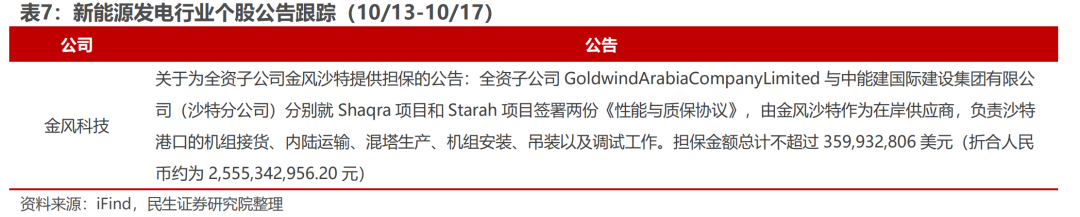

行业公告跟踪

新能源汽车

新能源发电

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

研究报告信息

证券研究报告:固态电池斩获多项突破性进展,光伏产业链价格企稳【民生电新·周观察·20251019】

对外发布时间:2025年10月19日

报告撰写:

邓永康 SAC编号S0100521100006

王一如 SAC编号S0100523050004

李佳 SAC编号S0100523120002

朱碧野 SAC编号S0100522120001

李孝鹏 SAC编号S0100524010003

赵丹 SAC编号S0100524050002

林誉韬 SAC编号S0100524070001

席子屹 SAC编号S0100524070007

许浚哲 SAC编号S0100123020010

>>>查看更多:股市要闻