报告摘要

核心观点:1、投资建议:银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行。2、预计行业前三季度营收利润增速仍能维持正增。其中净利息收入降幅收窄,手续费增速边际向上,其他非息收入增速放缓。全年趋势延续。3、资产质量维持平稳:对公持续优化,零售不良暴露速度预计有放缓。

利息收入:预计2025前三季度净利息收入同比-0.6%(1H25同比-1.3%),降幅继续收窄。规模:半年度6月冲高后行业总资产增速回归平稳,信贷增速保持在8%以上的省份为四川(11.2%)、江苏(9.4%)、浙江(8.7%)、山东(8.6%)。息差:行业3季度净息差有企稳可能,一是Q3资产端重定价压力减小;二是5月综合货币政策落地后,存款利率下降幅度大于LPR下降幅度,对息差形成支撑。测算上市银行3Q25、4Q25净息差环比分别+0.7bp、+0.3bp,环比均基本持平。

非息收入:手续费继续修复;其他非息单季略有压力。手续费:增速继续修复。24年受基金、保险费率下调影响,手续费增长承压,费率调整完毕以后,低基数下全年手续费预计同样延续逐季改善态势。测算上市银行3Q25手续费同比增速修复至+3.7%左右。净其他非息:三季度债市利率波动上行,预计其他非息有压力,但浮盈仍可兑现平滑。测算3Q25其他非息同比+2.7%,主要是大行多元化其他非息收入支撑。虽然Q3债市利率上行,但Q4开始至今利率又有所下行,在OCI有支撑的情况下,预计全年其他非息收入对业绩不会有较大拖累。

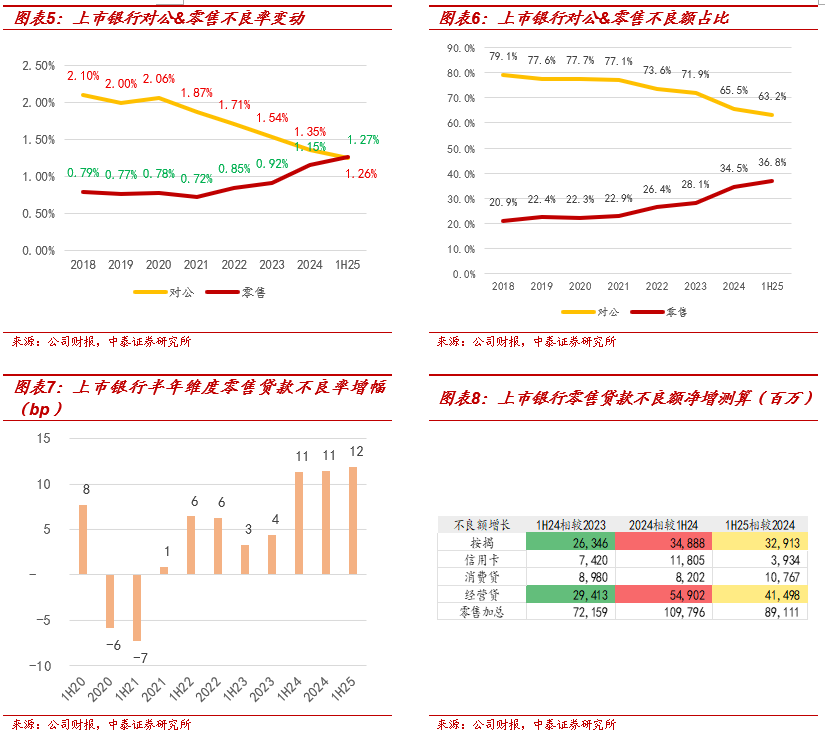

资产质量趋势延续:对公改善、零售暴露、总体稳健,零售暴露速度预计放缓。对公端国家信用支撑客群占比高,零售继续暴露但预计暴露幅度收窄。零售不良暴露平稳:测算1H25上市银行零售贷款不良率1.27%,相较2024年末提升12bp,2023-1H25每半年度零售贷款不良率增幅分别为4bp、11bp、11bp、12bp,在分母增长乏力的情况下,不良率增幅仍展现平稳态势。经营贷不良率升幅、不良额升幅均下降:针对零售风险暴露最快的经营贷,我们6月判断24年高风险经营贷暴露较多,此后暴露幅度有望趋缓,后续8月1H25数据出炉后,对我们的观点有所验证,经营贷不良率升幅、不良额升幅均有下降。

预计营收、利润仍能维持正增。测算3Q25营收累积同比+0.4%,城商行业绩依然领跑,预计大行板块营收仍能维持正增长。资产质量总体维持平稳,行业拨备释放利润能力仍强,预计行业利润维持正增仍可期。我们测算3Q25净利润预计在+1.1%左右,大行净利润增速有望转正,营收高增的城商行仍是净利润增速最高的板块。

投资建议:1、银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行,重点推荐江苏银行、齐鲁银行、杭州银行、渝农商、南京、成都、沪农、等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期;研报信息更新不及时;政策落地不及预期。

一、规模:资产规模增速平稳,

信贷区域分化延续,川苏浙鲁仍保持领先

半年度 6 月冲高后行业总资产增速回归平稳,预计 25 年前三季度生息资产同比增速跟社融匹配在 8.8%,四季度增速仍保持平稳。2024 年在金融“挤水分”影响下,总资产增速在 2-3 季度触底,但今年三季度整体实体需求仍较为疲软,预计存量社融同比增速维持在 8.8%,较年初提升 0.8 个百分点;四季度增量同比持平的情况下,预计全年增速在8.7%,总体保持平稳。

三季度实体信贷需求仍较为疲软,预计 25 年前三季度贷款同比增速下行至 6.6%左右;基于四季度增量持平假设,预计全年增速继续下降至6.5%。区域分化特征持续,截至 8 月末,信贷增速保持在 8%以上的省份为四川(11.2%)、江苏(9.4%)、浙江(8.7%)、山东(8.6%)。

二、净息差:预计三季度环比企稳

行业 3 季度净息差有企稳可能,一是 Q3 资产端重定价压力减小;二是5 月综合货币政策落地后,存款利率下降幅度大于 LPR 下降幅度,对息差形成支撑。测算上市银行 3Q25、4Q25 净息差环比分别+0.7bp、+0.3bp,环比均基本持平。

三、资产质量趋势延续:

对公改善、零售暴露趋缓、总体稳健

对公:得益于政信资产支撑、地产风险暴露峰值已过,对公不良率持续下降。

零售:零售风险继续暴露,但预计暴露幅度收窄。测算 1H25 上市银行零售贷款不良率 1.27%,相较 2024 年末提升 12bp,2023-1H25 每半年度零售贷款不良率增幅分别为 4bp、11bp、11bp、12bp,在分母增长乏力的情况下,不良率增幅仍展现平稳态势。

对于零售资产中上升幅度最快的个人经营贷款,我们 6 月判断 24 年高风险经营贷暴露较多,后续暴露幅度有望趋缓,8 月 1H25 数据出炉后有所验证。(1)根据我们在 6 月 22 日《专题 | 银行股:从“顺周期”到“弱周期”——银行周期属性再讨论》中的测算,测算 24 年个人经营贷已暴露不良占偏高风险资产的 1/5,后续暴露幅度有望趋缓。(2)8 月 1H25 数据出炉后,经营贷不良率、不良额升幅均有收窄:测算 1H25经营贷不良率相较 2024 提升 19bp(2024 相较 1H24 提升 22bp),测算 1H25 经营贷不良额相较 2024 净增 415 亿(2024 相较 1H24 净增 549亿)。

四、 营收和业绩测算

4.1 营收测算:其他非息略有压力,营收增速边际略向下

(1)净利息收入:预计同比降幅继续收窄(-1%以内)

预计 2025 前三季度净利息收入同比-0.6%(1H25 同比-1.3%),降幅继续收窄。同比来看,降幅小于去年同期(3Q24 同比-3.2%),息差同比降幅收窄是核心支撑、存款到期重定价比例较前几年提升。板块看,城商行>农商行>股份行>大行,城商行以量补价仍是非常重要的驱动因子;另中小行贷款挂钩五年期的比重比国股行低,受 LPR 调降的冲击也相对更小;测算上市银行中 1H25 城商行、农商行、股份行、国有行净利息收入增速分别为+9.2%、+0.4%、-1.3%、-1.6%。

(2)净非息收入:手续费继续修复;其他非息压力略有压力

净手续费:增速继续修复。24 年受基金、保险费率下调影响,手续费增长承压,费率调整完毕以后,低基数下全年手续费预计同样延续逐季改善态势。测算上市银行 3Q25 手续费同比增速修复至+3.7%左右。

净其他非息:三季度债市利率波动上行,预计其他非息有压力,但浮盈仍可兑现平滑。测算 3Q25 其他非息同比+2.7%,主要是大行多元化其他非息收入支撑。虽然 Q3 债市利率上行,但 Q4 开始至今利率又有所下行,在 OCI 有支撑的情况下,预计全年其他非息收入对业绩不会有较大拖累。

(3)营收:大行、优质城商行营收韧性较强,优质城商行依然领跑

测算3Q25营收累积同比+0.4%,城商行业绩依然领跑,预计大行板块营收仍能维持正增长。

4.2 利润:资产质量稳健,大行净利润增速有望转正,城商行依然领跑

营收小正状态下,资产质量总体维持平稳,行业拨备释放利润能力仍强,预计行业利润维持正增仍可期。我们测算 3Q25 净利润预计在+1.1%左右,大行净利润增速有望转正,营收高增的城商行仍是净利润增速最高的板块。

五、 投资建议与风险提示

投资建议:1、银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、齐鲁银行、杭州银行、渝农商、南京、成都、沪农、等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期;研报信息更新不及时;政策落地不及预期。

证券研究报告:前瞻 | 上市银行 2025 年三季报:营收利润增速维持正增,稳健性持续

正对外发布时间:2025年10月15日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

杨超伦 | SAC编号:S0740524090004 | 邮箱:yangcl@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

杨超伦(执业证书编号:S0740524090004)银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券

谢谢阅读

>>>查看更多:股市要闻