文|竺劲 曹恒宇

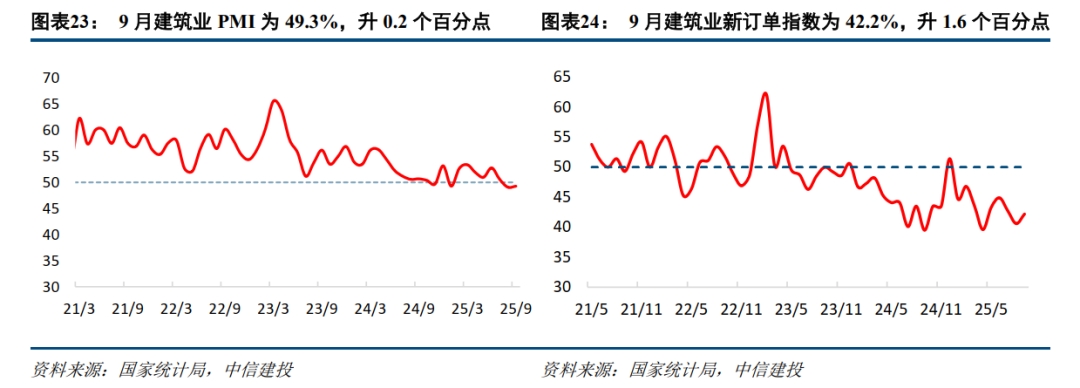

近两周我国可控核聚变取得积极进展,10月1日合肥我国BEST聚变装置成功吊装核心部件低温恒温器底座,其余部件招标工作也在积极推进,上海等多地加速布局相关领域,建议关注核建设、安装相关公司。9月建筑业PMI录得49.3%,较上月上升0.2个百分点,行业景气度有所改善,细分来看,新订单和业务活动预期指数改善,投入品价格指数回落明显,显示下游需求转好,建材价格波动对行业的影响消退,我们认为随着施工旺季来临,行业景气度有望进一步改善。

行情回顾:本周中信建筑指数上涨2.5%,建筑板块跑赢大盘3.0个百分点。建筑子板块中,基建建设表现最好,跑赢大盘5.1个百分点。本周涨幅前三公司为冠中生态(+36.1%)、中国核建(+21.0%)和新疆交建(+21.0%)。

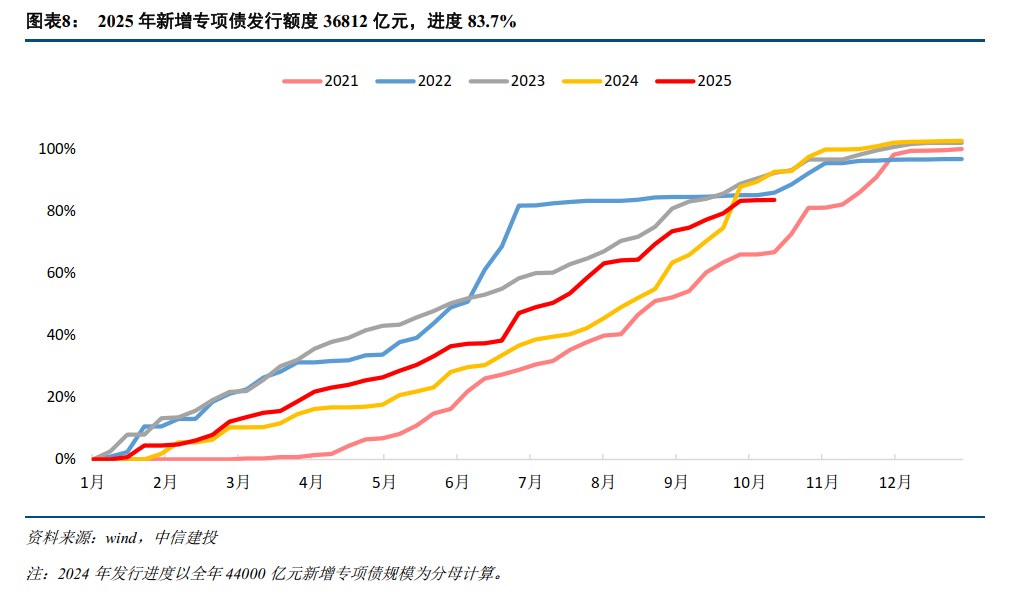

融资情况:1)专项债:近两周地方政府专项债融资总额383亿元,到期地方政府专项债121亿元,专项债融资净额262亿元。其中,2025年内累计新增专项债发行总额36812亿元,2025年发行进度83.7%。2)城投债:近两周城投债融资总额227亿元,融资净额-486亿元,较节前一周下降99亿元。3)土地出让金:近两周百城土地成交金额914亿元,2025年累计同比上升7%。

行业要闻:1)国家统计局:9月份我国制造业PMI为49.8%,比上月上升0.4个百分点,建筑业PMI为49.3%,比上月上升0.2个百分点,其中新订单指数上升明显;(财联社)2)国家发改委:要求经营者自觉规范招标投标行为,不得以低于成本的报价竞标;(财联社)3)合肥:我国核聚变装置(BEST)主机首个关键部件成功安装,预计2027年建成。(财联社)

行业观点:尽管关税再次扰动铜价,我们仍看好降息周期和供给扰动下铜钴等金属表现,建筑业PMI有所转好,建议关注基建央国企和行业龙头企业。低轨星座进入密集组网期,建议关注卫星能源系统企业;可控核聚变进展积极,建议关注核建设领域龙头。

1、施工进度受资金到位情况、自然条件等影响较大,有可能出现延误进而影响收入确认;海外工程建设进度还受当地政治、安全环境影响。

2、房地产市场持续低迷可能对建筑企业造成多方面不利影响。房地产对建筑企业的影响主要体现在:1)当前土地市场低迷,地方政府土地出让收入较大幅度下滑,对基建资金来源造成不利影响;2)房地产市场持续低迷,商品房销售、开工较大幅度下滑,影响了房建企业的新增订单,而竣工面积下行,影响了装饰装修企业的订单,相关建筑子板块企业业务发展受不利影响;3)房地产企业的暴雷,对存在房地产企业应收款、房地产开发项目存货的建筑企业带来减值压力。

3、新能源业务拓展可能不及预期。部分传统建筑企业布局新能源咨询、工程、运营等新领域,但该领域较为依赖政府资源及自身专业实力,可能存在拓展失败的风险。

证券研究报告名称:《建筑行业周报(9.27-10.10):可控核聚变取得重要进展,9月建筑业景气度改善》

对外发布时间:2025年10月12日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

竺劲 SAC 编号:S1440519120002

SFC 编号:BPU491

曹恒宇 SAC 编号:S1440524080006

>>>查看更多:股市要闻