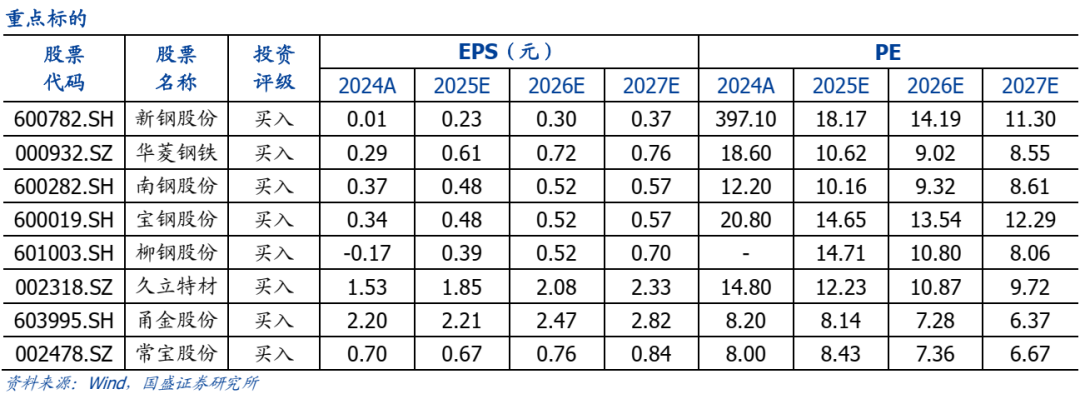

摘要

根据Wind数据,2025年8月钢铁行业及前期海关进出口数据汇总如下:

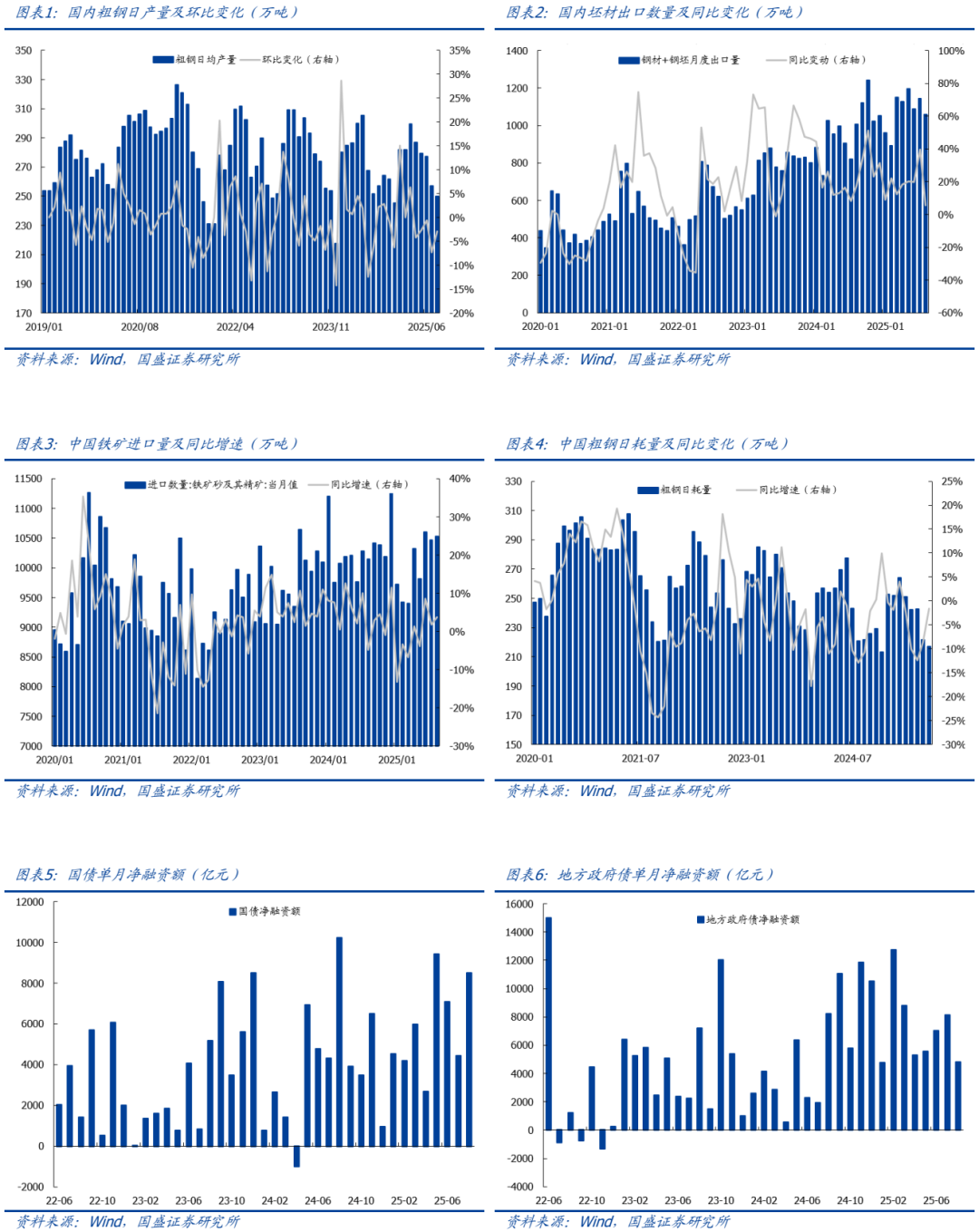

Ø2025年8月粗钢产量7,737万吨,同比降0.7%,日均产量249.6万吨,环比降2.9%;1-8月粗钢产量67,181万吨,同比降2.8%;

Ø8月我国生铁产量6,979万吨,同比增1.0%;1-8月生铁产量57,907万吨,同比降1.1%;

Ø8月我国钢材产量12,277万吨,同比增9.7%;1-8月钢材产量98,217万吨,同比增5.5%;

Ø8月我国出口钢材951万吨,同比增0.2%;1-8月出口钢材7,749万吨,同比增10.0%;

Ø8月我国进口钢材50万吨,同比降1.8%,1-8月进口钢材398万吨,同比降14.1%;

Ø8月我国进口铁矿石10,523万吨,同比增3.8%;1-8月进口铁矿石80,162万吨,同比降1.6%。

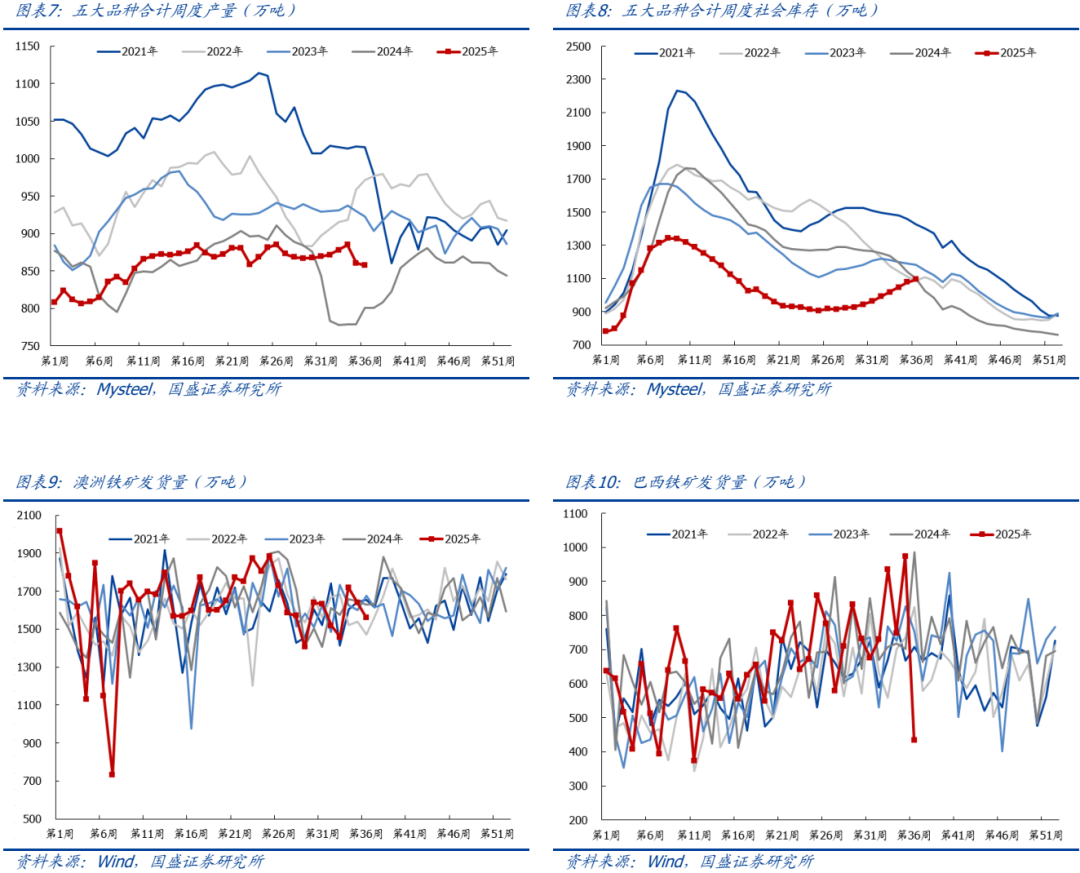

低估的国内需求:5月份以来钢铁产量统计数据质量不佳,与钢联统计铁水产量匹配度较低。虽然近年来随着制造业用钢占比提升,工业材存在一定的重复统计,材钢比呈现逐步扩张的情况,但无法解释5月份后材钢比出现月度级别的剧烈突变。5月份之后材钢比快速上升到1.5以上,8月已经接近1.6。粗钢与钢材产量同比增速的大幅劈叉似乎很难找到很好的解释,可能与今年5月份之后限产压力增加有关。粗钢统计数据质量下降对评估今年的钢铁需求造成一定的影响,如果用钢材产量增速去替换粗钢产量增速去估算今年钢铁表观消耗可能更加符合实际。今年上半年GDP增速达到5.3%,前期强出口和宽财政是上半年推动经济持续反弹,中期推动经济恢复正常的关键。只不过四月份市场面对关税的不确定性缺少信心,产业链主动清理库存造成了商品价格的超调。六月份库存周期见底后开始回升,经济从强现实弱预期向强现实强预期转换。结合钢材产量和进出口1-8月份中国钢材表观消费量同比增长5.7%,其中8月份单月表观消费同比增长11.6%,补库放大了当期的需求变化。

1-8月钢材净出口高增,外需增长可控。1-8月钢材净出口达到7351万吨,同比增长11.5%,同时汽车、家电等制造业出口强劲也带动了钢铁的间接出口。我们曾经在一月份发布《中国出口需要担心美国的关税吗》,按照目前的局面关税对中国经济实际影响很小。历史表明在康波萧条期主导国脱钩的意愿并不会导致结果的改变,总量上全球贸易只要起点主导国整体贸易逆差不下降,就意味着即便追赶国对主导国的贸易顺差减少,通过贸易流的转换追赶国的整体贸易顺差也不会下降,更多是直接贸易转化为间接贸易,从而贸易效率下降推高通胀水平。中国出口的压力其根本并不在于美国的关税和贸易政策,而在于美国的财政政策。作为世界最大的逆差国美国财政支出和赤字在过去的五年里大幅扩张,导致美国整体进口金额也随之大幅增加。美国贸易逆差完全跟随财政支出增减而波动。如果美国真的要削减贸易赤字,真正有效的手段有且只有一个,那就是大幅削减美国自身的财政支出。财政赤字和贸易赤字是父子关系,出现国际收支逆差,要解决问题,就必须彻底克服财政赤字问题。但在国家生命周期末期国内贫富差距极化,当下民众对于生活的不满使得政府和政客没有能力缩减福利。美国2025财年总赤字很可能要再次突破2万亿美元。只要美国财政赤字无法扭转,关税和贸易政策只会导致贸易流的转换,对最后的结果不会产生很大的影响。

后市研判:下半年随着出口经常项目顺差和去年财政后置发力抬高的同比基数,经济增速较之前可能会有所下降。缓解的措施包括存量政策的执行,如上半年宣布的政策性金融工具和房地产收储政策,还有一些储备的政策,整体经济大概率依然处于稳定可控的状态。我们对钢铁行业盈利的关注点更多聚焦供给结构调整。9月16日出版的第18期《求是》杂志将发表中共中央总书记、国家主席、中央军委主席习近平的重要文章《纵深推进全国统一大市场建设》。文章指出,要聚焦重点难点,下决心清除顽瘴痼疾。第一,着力整治企业低价无序竞争乱象。“内卷”重灾区,要依法依规有效治理。更好发挥行业协会自律作用,引导企业提升产品品质。推动落后产能有序退出。第二,着力整治政府采购招标乱象。重点整治最低价中标、以次充好、利益勾连等突出问题。规范政府采购和招标投标,加强对中标结果的公平性审查。第三,着力整治地方招商引资乱象。要制定全国统一的地方招商引资行为清单,明确鼓励和禁止的具体行为。加强招商引资信息披露。第四,着力推动内外贸一体化发展。畅通出口转内销路径,提高国内国际标准一致性,培育一批内外贸优质企业。第五,着力补齐法规制度短板。持续开展规范涉企执法专项行动。健全有利于市场统一的财税体制、统计核算制度和信用体系。第六,着力纠治政绩观偏差。完善高质量发展考核体系和干部政绩考核评价体系。我们在之前的深度报告中论述过当钢铁行业进入成熟期需求侧周期波动下降后,行业周期波动更加依赖于供给端的变化。而供给端的变化既可以通过市场化的资本回报周期的轮回,也可以由政府通过看得见的手进行组织协同。重工业资产属性决定了沉没成本很大,资本退出困难。如果通过看不见的手消化调整代价巨大,用时是缓慢的,而看得见的手可以加速这一均值回归的过程。对于“反内卷”政策市场可能高估了短期的影响,而忽视了长期方向性作用。我们期待后期中央政府加大力度破除地方保护,让钢厂反内卷政策能尽快切实转化为行动上的压产。我们在此前深度报告以重置价值测算行业部分公司处于价值低估区,具备非常强的安全边际。行业未来存在修复的机会(详见国盛证券华菱钢铁深度报告、南钢股份深度报告、宝钢股份深度报告、新钢股份深度报告)。我们继续推荐底部估值区域的华菱钢铁、南钢股份、宝钢股份、新钢股份,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,建议关注受益于煤电新建及进口替代趋势的武进不锈。

风险提示:国内产量调控政策不及预期、下游需求不及预期、原料价格大幅上涨。

风险提示

国内产量调控政策不及预期、下游需求不及预期、原料价格大幅上涨。

>>>查看更多:股市要闻