报告导读:

安防无人机属于工业级无人机,是指用于城市安防监控领域的无人机。安防无人机分类方式较多,按重量,安防无人机可分为轻微小型无人机和中大型无人机;按平台类型,安防无人机可分为多旋翼无人机和固定翼无人机;按应用领域,安防无人机可分为消防无人机、警用安防无人机、民用安保无人机、军用无人机等。近年来,中国安防无人机行业规模整体呈现逐年增长的态势。数据显示,中国安防无人机行业市场规模从2015年的0.79亿元增长至2024年的66.43亿元,年复合增长率为64%。未来,随着“无人时代”2.0的来临,无人机在安防领域的应用将迈向更安全、更有效、更深入的新阶段。同时,5G的高带宽和低延迟、人工智能的飞行安全保障以及大数据的信息处理和应用,都将赋予安防无人机更强的功能性,为安防无人机打造创新的智能功能奠定基础。随着无人机技术的持续演进及其在安防领域的应用不断深化,安防无人机行业的竞争也日趋激烈。在全球市场中,中国安防无人机技术处于领先地位,在技术研发能力、生产制造水平和行业影响力等方面具备显著优势。技术研发能力作为安防无人机企业的核心竞争力,中国企业持续通过自主创新,全面提升飞行性能、自动化与智能化水平、安全可靠性及任务载荷能力等关键技术指标,从而不断增强自身在行业中的竞争优势和品牌影响力。目前,中国安防无人机行业的代表企业包括纵横股份、观典防务、大疆、科比特、华飞智能、星逻智能、中科灵动、复亚智能、易瓦特等,这些企业凭借先进的技术和产品,为社会安防体系的构建与监控效率的提升提供了重要支撑。

基于此,依托智研咨询旗下安防无人机行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2025-2031年中国安防无人机行业市场竞争态势及产业趋势研判报告》。本报告立足安防无人机新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动安防无人机行业发展。

观点抢先知:

相关概述:安防无人机属于工业级无人机,是指用于城市安防监控领域的无人机。安防无人机分类方式较多,按重量,安防无人机可分为轻微小型无人机和中大型无人机;按平台类型,安防无人机可分为多旋翼无人机和固定翼无人机;按应用领域,安防无人机可分为消防无人机、警用安防无人机、民用安保无人机、军用无人机等。

行业发展相关政策:随着人工智能、大数据、5G通信、物联网等技术的发展,无人机产业迎来前所未有的发展契机,成为了新一轮产业革命和科技革命的热点,也成为了加强人工智能产业落地和国防建设的重要方向。安防行业作为人工智能与实体经济深度融合最成功的应用领域之一,无人机安防应用取得了突破性进展。国家出台了一系列政策文件推动无人机在安防行业的广泛应用,将其视为国家鼓励发展的高技术产业和战略新兴产业。

产业链核心节点:安防无人机产业链上游为零部件制造、任务载荷制造以及分系统研制,其中,零部件主要包括电池、电机、芯片、陀螺仪、结构件、发动机、复合材料等;任务载荷部件包括航摄相机、激光扫描仪、miniSAR、专业航摄仪、高光谱成像仪等;系统主要包括飞控导航分系统、飞行器分系统、任务载荷分系统、地面指控分系统等。产业链中游为安防无人机的生产制造环节。产业链下游为安防无人机的应用领域,包括警务安防、应急救援、交通监视、反恐处突等。

工业无人机市场规模:随着中国低空空域持续开放、监管手段日趋完善、技术不断成熟,工业无人机作为低空经济的核心设备,将获得裂变发展的历史性机遇。从市场规模来看,中国工业无人机行业市场规模已经从2015年的7.7亿元增长至2024年的650.68亿元,年复合增长率为63.72%。从应用领域来看,工业无人机的主要应用领域包括地理测绘、电力巡检、应急救援、航空摄影、水利应用等。其中,地理测绘、农林植保占比较高,分别达29.27%、24.85%,巡检、安防监控占比分别为14.17%、10.21%。

安防无人机市场规模:近年来,中国安防无人机行业规模整体呈现逐年增长的态势。数据显示,中国安防无人机行业市场规模从2015年的0.79亿元增长至2024年的66.43亿元,年复合增长率为64%。未来,随着“无人时代”2.0的来临,无人机在安防领域的应用将迈向更安全、更有效、更深入的新阶段。同时,5G的高带宽和低延迟、人工智能的飞行安全保障以及大数据的信息处理和应用,都将赋予安防无人机更强的功能性,为安防无人机打造创新的智能功能奠定基础。

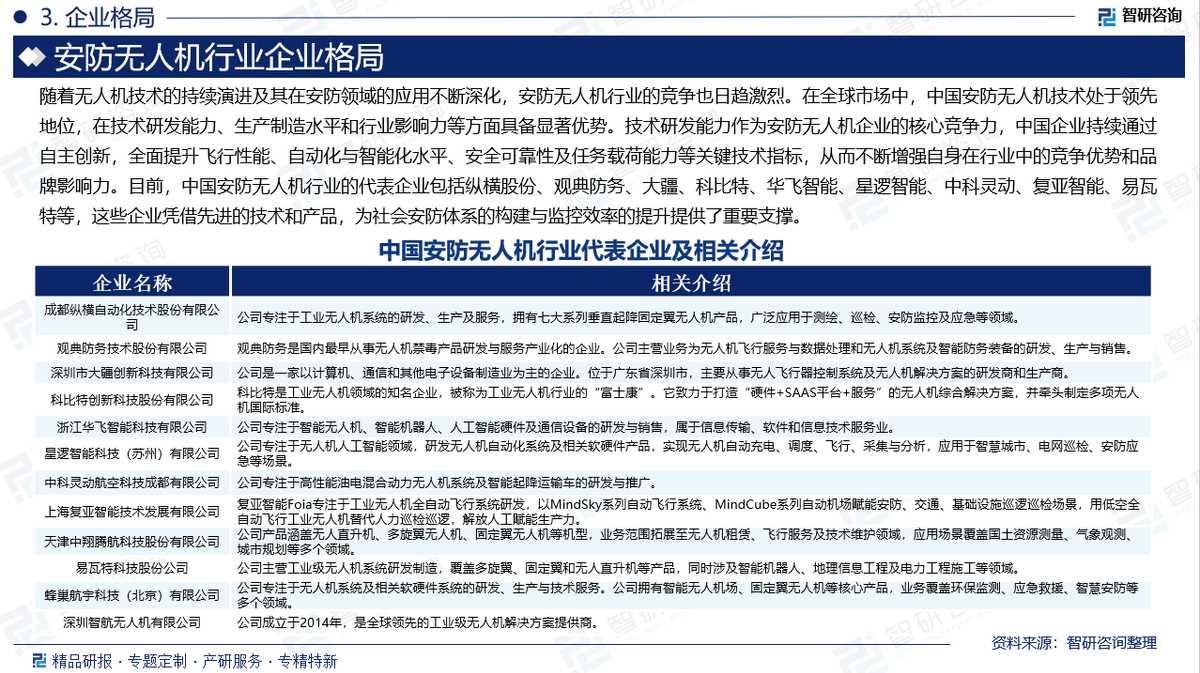

企业格局:随着无人机技术的持续演进及其在安防领域的应用不断深化,安防无人机行业的竞争也日趋激烈。在全球市场中,中国安防无人机技术处于领先地位,在技术研发能力、生产制造水平和行业影响力等方面具备显著优势。技术研发能力作为安防无人机企业的核心竞争力,中国企业持续通过自主创新,全面提升飞行性能、自动化与智能化水平、安全可靠性及任务载荷能力等关键技术指标,从而不断增强自身在行业中的竞争优势和品牌影响力。目前,中国安防无人机行业的代表企业包括纵横股份、观典防务、大疆、科比特、华飞智能、星逻智能、中科灵动、复亚智能、易瓦特等,这些企业凭借先进的技术和产品,为社会安防体系的构建与监控效率的提升提供了重要支撑。

发展痛点:(1)目前,安防无人机在技术上仍面临一些挑战。例如,无人机的续航时间、载荷能力、稳定性等方面仍有待进一步提高;(2)当前安防无人机行业缺乏统一的标准和规范,一方面导致不同厂商生产的无人机在技术规格、性能和质量上存在较大差异,既给行业发展带来了困难,又给用户的使用和维护带来了不便;另一方面,各厂商产品采用不同的数据格式、协议和标准,导致数据难以互通和整合,给数据的处理、分析和共享带来了不便;(3)一些用户在采购安防无人机后,由于缺乏专业的操作人员和维护能力,导致设备的使用率不高。

市场趋势:(1)未来中国安防无人机将显著提升任务执行与响应效率。通过优化动力系统与气动设计,续航能力和飞行速度将进一步提高,扩大单次作业覆盖范围;(2)人工智能技术将驱动安防无人机实现更高层次的自主决策与环境感知;(3)多机协同将是未来安防无人机应用的重要形态。

报告相关内容节选:

数据来源与处理说明:

《2025-2031年中国安防无人机行业市场竞争态势及产业趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻