炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来源:林荣雄策略会客厅

国投证券林荣雄判断,当前A股泛科技仓位已超50%,AI科技TMT与2021年“宁组合”高度相似——资本开支未见顶、定价正向供需缺口迁移。若宏观环境温和,2026年AI将复刻2021年新能源行情,上下游供需缺口环节为核心受益方向;但若滞胀格局确立,则恐重演2022年全面熊市。

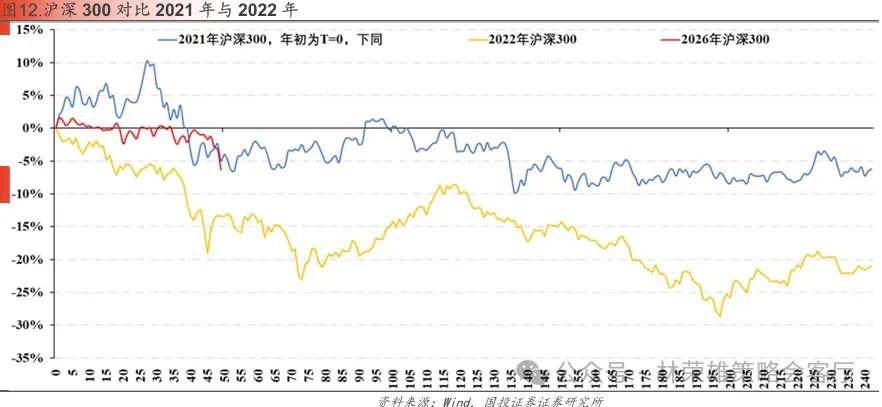

当前 A 股市场正面临两大不可忽视的底层逻辑变化:1、内部仓位的结构失衡;2、宏观环境的巨大变化。前者指的是截至去年Q4,泛科技机构仓位已经超过50%,处于高仓位状态使得对于利空极为敏感,而对利多敏感性下降;后者是高油价下美元由弱转强,油价中枢不可避免的上移使得流动性环境出现收缩。在两大重要变化同时存在的背景下,我们认为本轮下跌后最重要的问题在于:到底是类比2021年初还是2022年初。

针对历史定价复盘来看,2021年3月与2022年2月是当前最具争议性的两个对标时间段,通过深度复盘与对比,我们明确,两次下跌存在本质性的差异。

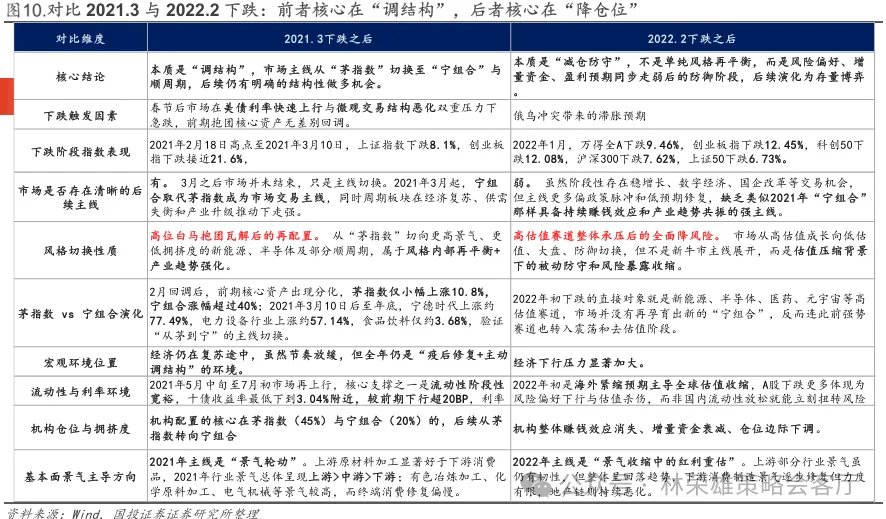

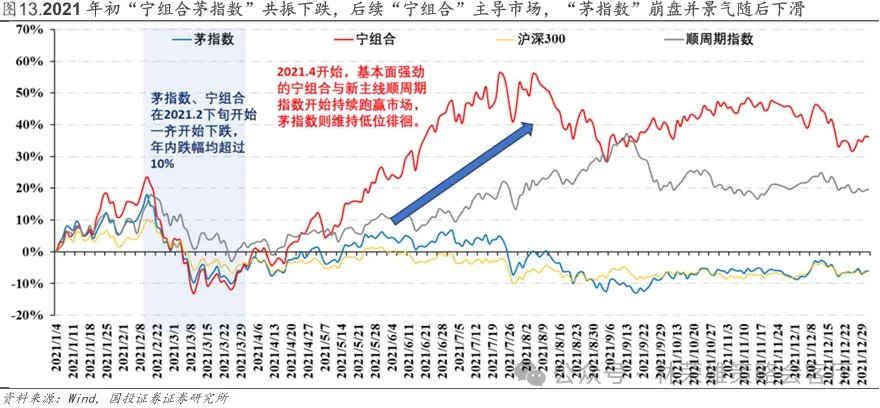

1、2021 年 3 月:下跌的核心本质是调结构而非系统性下跌的开启。我们复盘发现,该轮下跌由春节后美债利率快速上行与微观交易结构恶化双重因素触发,前期抱团的“茅指数”核心资产出现无差别回调,期间上证指数最大下跌 8.1%,创业板指下跌接近 21.6%。但下跌之后市场并未进入全面熊市,反而完成了清晰的主线切换——“宁组合”取代“茅指数”成为市场交易核心,顺周期板块也在经济复苏与产业升级的推动下持续走强,全年呈现出明确的 “景气轮动”特征,机构持仓也完成了从高拥挤度白马,向更高景气、更低拥挤度的新能源、半导体赛道的再平衡。

2、 2022 年 2 月:下跌的核心本质则是减仓防守,并非单纯的风格再平衡,而是风险偏好、增量资金、盈利预期同步走弱后的全面防御阶段。我们复盘看到,该轮下跌由俄乌冲突带来的滞胀预期直接触发,2022 年 1 月单月万得全 A 下跌 9.46%,主流宽基指数全线大幅回撤。下跌之后,市场始终缺乏具备持续赚钱效应、与产业趋势共振的强主线,仅阶段性存在稳增长、数字经济等政策脉冲式的交易机会,机构整体赚钱效应消失、增量资金持续衰减、仓位出现边际下调,市场从高估值成长向低估值防御板块被动切换,最终演化为存量博弈行情。

基于上述历史情景的深度对比,我们对当前市场进行两种核心情景的推演:若后续宏观环境呈现温和通胀、全球经济具备韧性的特征,当前行情将更倾向于类比 2021 年 3 月,当前上证指数的走势也与该情景更为契合。核心支撑逻辑在于,观察当前 AI 科技 TMT 板块,与 2021年的”宁组合”具备高度相似的产业定价逻辑,AI 领域的资本开支尚未见到增速放缓的迹象,板块定价正从“资本开支拔估值”向 “供需缺口定价”过渡,2025 年 10 月以来铜、存储芯片价格持续上涨,近期云计算涨价进一步验证了这一趋势,上游电力设备与存储、下游 PCB 等环节成为核心受益方向,这与 2021 年新能源产业链从龙头向上下游供需缺口环节的定价迁移逻辑完全一致。而若后续出现明确滞胀、全球降息周期暂停的格局,当前行情则将类比 2022 年初,届时市场需全面降低仓位、转向防守,仅少数防御性品种具备相对收益。”

当前AI科技TMT若是类比2021年“宁组合”的逻辑支撑:2021年新能源车资本开支处于兑现阶段,定价向供需缺口环节过渡,核心是上游供需缺口(锂矿)与下游供需缺口(汽车零部件)。

当前AI科技TMT若是类比2021年“宁组合”:相似点在于目前AI领域资本开支并未见到增速放缓迹象,定价向供需缺口环节过渡,上游供需缺口(电力设备与存储)和下游(PCB)

当前若类比2022年2月对应降低仓位,当时的宏观背景在于:1、通胀超预期。2、海外加息。3、国内疫情+地产价格大幅下行。若从持仓层面来看,当前AI科技TMT若是类比“茅指数”:相似点在于仓位水平处于较高水平。

>>>查看更多:股市要闻