炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源|中信证券研究

文|杨帆 遥远 危思安 张念通 张雨亭

展望2026年,海外地缘及政策因素仍将深刻影响关键矿产的定价逻辑,三类传导路径值得关注:1)资源民族主义蔓延,更多资源国收紧对关键矿产的监管政策,或将尤其给供给集中度高的小金属矿产的供给预期带来频繁扰动。2)大国地缘博弈加剧,美欧等资源需求国持续推进关键矿产供应的本土化与多元化战略,或将在需求侧为战略性金属持续注入“安全溢价”。3)全球地缘环境不确定性增强、热点地区冲突频发,或将支撑以黄金为代表的避险资产配置需求,并给部分矿产供给预期带来阶段性扰动。

▍展望2026年,海外地缘及政策因素仍将深刻影响关键矿产的定价逻辑,三类传导路径值得关注。

回顾2025年,地缘与政策因素对包括黄金、钴、锡、稀土在内的多种关键矿产定价逻辑产生深刻影响。展望2026年,我们认为地缘与政策因素将推动关键矿产战略价值进一步提升。其中,三类影响路径值得重点关注:1)资源民族主义浪潮蔓延,资源国或将持续收紧本国优势矿产的监管政策;2)大国地缘博弈加剧,关键矿产战略溢价或将持续积累;3)地区冲突尚难彻底平息,或将支撑贵金属投资需求,并给部分矿产供给预期带来阶段性扰动。

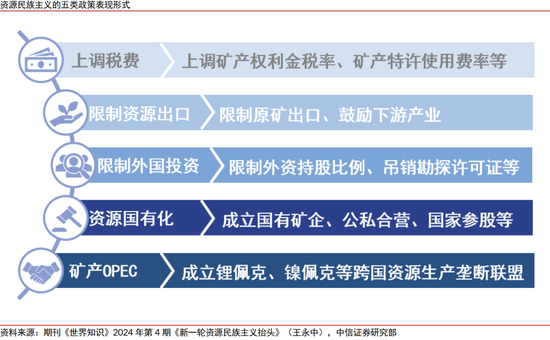

▍路径一:资源民族主义蔓延,或有更多资源国收紧对关键矿产的供给约束政策,或将尤其给供给国别集中度高的小金属矿产的供给预期带来频繁扰动。

2025年,刚果(金)出台钴出口配额,印尼则针对镍、锡等优势资源推出了一系列严监管政策。刚果(金)和印尼的政策能否平稳延续对于其他资源国具有重要的风向标意义。政策视角下,我们判断刚果(金)出口配额制执行灵活度高,或有较强持续性。印尼严监管的政策基调或将延续,但仍需兼顾上下游利益平衡,需重点关注镍生产配额缩减的实际执行力度。受到印尼、刚果(金)模式影响,资源民族主义趋势已出现向非洲、亚太地区其他国家蔓延的迹象。

综合来看,尽管不同国家的具体政策持续性可能存在差异,但资源民族主义浪潮蔓延的总体趋势确定性较强,或将尤其给供给国别集中度高的小金属矿产的供给预期带来频繁扰动。

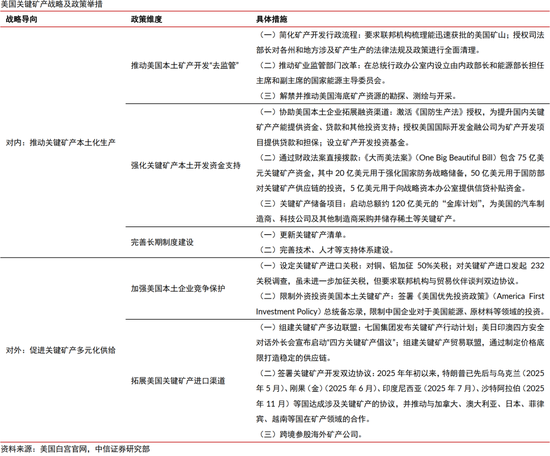

▍路径二:大国地缘博弈加剧,美欧等资源需求国或将持续加码关键矿产的供给保障政策,或将带动战略金属“安全溢价”的提升。

以美国为例,自特朗普重返白宫以来,美国的关键矿产战略已基本形成两条政策主线:对内以放松审批和加强资金支持为抓手,对外以关税和矿产联盟为主要工具,核心目标均指向保障美国关键矿产供应的安全性。

政策视角下,对内方面,美国本土矿业产能长期受制于开发周期、司法程序和资源禀赋等问题,行政刺激的短期效果或有限;对外方面,关税对美国本土矿业产能促进效用存疑,反而可能带来需求下滑、下游涨价等负面影响;组建矿产联盟可能面临盟友合作意愿、供给能力和安全环境的不确定性。

综合来看,建议关注两类可能带来预期调整的潜在政策变化。一是美国加码本土矿产资金支持带来的事件性催化。二是美国关税虽或难在短期内落地,但关税预期带来的囤货需求或将持续。

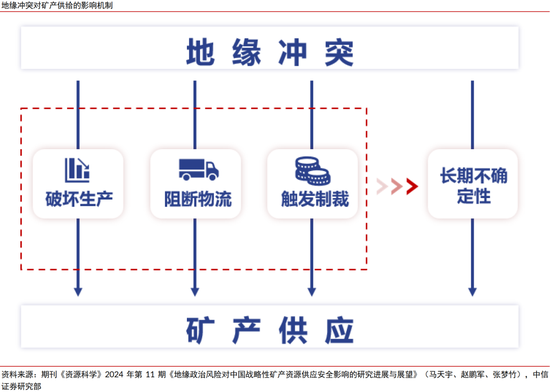

▍路径三:全球地缘环境不确定性增强、热点地区冲突频发,或将支撑以黄金为代表的避险资产配置需求,并给部分矿产的供给预期带来阶段性扰动。

一是中东方面,伊朗冲突仍在持续发酵,尽管我们认为从美伊双方的能力和意愿上看,均不具备战争长期化的基础,但冲突引发的信任危机可能导致中东长期安全前景陷入动荡。在伊朗局势彻底平息前,原油及黄金价格或仍将维持高位震荡。

二是俄乌方面,前线僵持叠加谈判推进节奏偏缓,尚未出现明显停战迹象。从对资源品的影响来看,即使未来俄乌停战、美欧解除对俄制裁,俄罗斯对欧洲的能源供应或难全面恢复至战前格局,相关金属价格或仅在短期承压。

三是拉美方面,美国强化干预叠加拉美右转趋势初现端倪,中企在当地关键矿产领域投资或面临潜在风险。四是其他地区,刚果(金)东部冲突持续,缅甸政治局势尚不稳定,可能给锡、稀土等关键矿产供应带来阶段性扰动。

▍风险因素:

资源国政策风险超预期加剧;全球地缘政治局势超预期恶化;资源品价格波动加剧。

>>>查看更多:股市要闻