炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:星船知造

文 |严大方

2003年,某大学校园招聘会现场。男生们穿着尚未穿惯的西服,女生们画着千禧年最流行的淡蓝色眼影。

“同学们,未来好车都是B打头的。奔驰、宝马、比亚迪。”

据说说这话的是一位前来网罗人才的比亚迪工作人员。

话音刚落,同学们哈哈大笑。大家的手中,还握着刚从诺基亚、西门子摊位上好不容易拿到的招聘简介。诺基亚的摊位前,队伍总是最长。而如果能进入西门子,就有望去德国培训,那里是全球工业文明的圣地。

2003年,比亚迪营收约40亿元,汽车业务刚起步。公司主要靠给诺基亚、摩托罗拉等手机巨头供应电池活着。利润微薄,属于价值链底端打工。

一眨眼,到了2026年——

今年3月5日,比亚迪第二代刀片电池及闪充技术亮相:

5分钟就能充好电;

9分钟就能充满电;

零下30度,从20%到97%,只比常温多3分钟。

电动化的世界难题(充电慢、低温充电难)被中国的“电池+整车”企业解决了,所有人都觉得意料之中,十分合理。

而年初一家芬兰公司Donut Lab(“甜甜圈实验室”)号称发布了全球首款可量产全固态电池,迅速遭来一片质疑:中国电池企业都搞不定的事,你一家欧洲公司就能搞出来了?

群众认知中,新技术的攻坚桥头堡已在中欧企业之间悄然易主,不过,对“甜甜圈”的质疑只是媒体网站上的又一条花边消息。让欧洲汽车工业真正尴尬的,是其“全村的希望”——斯特兰蒂斯的暴雷👇

2026 年2月26日,Stellantis N.V(斯泰兰蒂斯集团。以下简称斯特兰蒂斯)公布了2025年集团全年净亏损223.3亿欧元。

此外,在2 月初的预警公告中,斯特兰蒂斯宣布了一项高达 222 亿欧元的非经常性计提费用:即其电动汽车战略相关已产生高达约人民币1800亿元的支出。消息爆出当天,斯特兰蒂斯股价暴跌逾23%,创公司史上最大单日跌幅。

对斯特兰蒂斯此次巨额亏损的分析多集中在几个方面:

一是“失败者联盟”。斯特兰蒂斯是欧洲著名汽车制造商。2014年由销量下滑的克莱斯勒、增长乏力的菲亚特两家车企合并而成。2019年又合并了标致雪铁龙。

今天斯特兰蒂斯旗下已有Jeep、玛莎拉蒂、雪铁龙、菲亚特等十几个汽车品牌,但一些分析认为合并只带来一定的规模效应,本质仍是平庸者的弱弱联手(缺乏技术等护城河)。

二是转身迟缓。斯特兰蒂斯的新能源车被中美电车远远抛在了身后。同时前任CEO,“成本杀手”唐唯实对成本的极端控制,让供应链被压榨到极致,导致斯特兰蒂斯2025年爆发了大规模的质量召回,品牌信用一落千丈。

三是“现金奶牛”枯竭。美国市场曾是斯特兰蒂斯最坚固的堡垒,贡献了集团的大部分利润。倒不是美国消费者有什么欧洲情结,而是斯特兰蒂斯成功收编了Jeep和Ram这两大硬汉图腾。牧马人、大切诺基和皮卡收获了大量中西部和南部车主。但越来越高的定价策略叠加下滑口碑,最终让北美市场在2025年失守。

以上分析都集中在商业层面。但别忘了,商业只是一个很小的维度。

斯特兰蒂斯的泡沫破灭只一瞬间,但欧洲汽车工业已衰老了几十年👇

2003年校招时如日中天的欧洲手机巨头,十年后几乎全军覆没:西门子、爱立信退出手机市场,诺基亚出售手机业务。

相比中美,欧洲早早就失去了手机产业,也就此失去了一大片可高频迭代、大规模试错的电池、电子、智能化技术土壤:

硬件上,欧洲本土对高密度、小型锂电的需求剧减;软件上,失去了诺基亚的Symbian、爱立信的OSE——如果这些系统进化至今,欧洲本可以拥有自己的智能化底层操作系统。

同样的,一大批欧洲软硬件工程师也流失了。

今天,跳出斯特兰蒂斯本身企业层面的问题——

●欧洲早早制定又反复跳票的一系列新能源政策、

●瑞典北伏(Northvolt)的破产、

●德国那些再也不会被点燃的钢炉、

●罗马尼亚和都灵停滞的产线、

●92%依赖于中国的欧洲电动马达磁钢……

这些分散在不同产业、不同国家、不同时间段的零碎信息就像一颗颗散落的珠子,《星船知造》把它们串一串、连起来,就可以看到:

欧洲汽车工业的痼疾已经渗透到最基础的物理和资源层面,已不是任何单一企业可以扭转的。

上游能源成本的结构性劣势、中游从人才到供应链的全方位溃败——所有这些困境最终都会汇聚到下游终端(汽车)。

此次斯特兰蒂斯巨亏223亿的财报,是车企主动选择一次性捅破这个早晚要破的气泡。它背后,一个更大的气泡已在破裂边缘——欧洲汽车工业本身。

窥一斑而知全豹。

欧洲汽车工业的夏天已经结束了。

斯特兰蒂斯,只是一个此时此刻最恰如其分的观察样本。

布鲁塞尔效应的失效和反噬

欧洲习惯做棋手,主要打法是建立起标准的高墙。

但这一次,欧洲屡屡成功的标准高墙,在新能源汽车领域失效了。

今年

2月,斯特兰蒂斯CEO安东尼奥(Antonio Filosa)宣布的222亿欧元费用中,大部分都与电动车战略有关。

跨国门户网站investing将其描述为“quickly burning through cash”(快速烧钱)。

斯特兰蒂斯的钱为什么花那么快?

答:被逼的。

这一切都要追溯到欧盟再次动用了那个屡屡得胜的顶层设计——布鲁塞尔效应。

布鲁塞尔效应(The Brussels Effect)由哥伦比亚大学法学院教授阿努·布拉德福提出。它精准地概括了一种欧洲炼金术——

欧洲有一个全世界独一无二的超级大市场👇

●没美国阔,但比美国大:从人口规模看,欧盟拥有约4.5亿消费者,远超美国的3.3亿。

●没中国大,但比中国阔:欧盟在人均财富和消费能力上远超中国。

凭借富有且规模巨大的单一市场,欧盟可以制定新产品的标准——全球跨国公司的产品为了能进入欧洲市场,降低合规成本,最终会主动选择在全球范围内都采用欧盟标准。

比如《通用数据保护条例》(GDPR)是布鲁塞尔效应最成功的案例之一。互联网巨头无法为各地用户分别设计代码。那么,GDPR 的“同意”弹窗和数据脱敏规则最终变成了全球标配。

到了新能源汽车领域,欧洲的算盘也是这么打的。

只要我制定了最严苛的环保与合规标准——如欧7排放标准、Fit for 55(一揽子温室气体减排计划)等——那么,为了不错过庞大富裕的欧洲市场,全球电车企业(包括中美新能源汽车产业),终究会向欧洲标准看齐。

一旦拥有了定义“好电车”的权力,欧洲就能立于价值链顶端而不败。

在此思路上,欧盟激进地推出一连串政策组合拳。《星船知造》大致统计如下👇

这些环保政策一旦成功,一石三鸟不在话下——

一能锁死对手,迫使全球汽车厂商按欧洲标准玩。

二能摆脱能源依赖。欧洲能源对外依赖度一直极高。

俄乌冲突前,2021年欧洲原油消费量是637.5百万吨,供给缺口却高达477.4百万吨,对外依存度74.9%。

而环保政策未来能让欧洲逐渐摆脱对化石能源的依赖,尤其是在东欧、中东等地的地缘政治不稳的情况下,转为依赖其大力发展的绿电。

三可倒逼产业转型,让欧洲亲儿子大众、奔驰、宝马等巨头将利润丰厚的内燃机资金转投电气化,防止其在转型中被边缘化。

但这一次,剧本没按照设想的走。

政客们坐在办公室里通过一系列“2035年禁燃令”时,似乎漏了一个问题:

如果欧洲电车卖不动,怎么办?

《星船知造》在欧洲汽车制造商协会(ACEA)最新统计看到,尽管有一系列政策强推,但2025年全年欧洲新车注册中,纯电动车(BEV)的市场份额仅维持在17.4%,远未达到欧盟激进路线图所设想的“爆发点”。见下图👇

点击上图可放大。

横向对比,更被中国远远甩在身后。按国家划分的电动汽车销量及电动汽车占所有汽车销量的比例,见下图👇

从上图数据可以看到,欧洲的环保政策并没有让欧洲的电车市场被自家企业占领——市场根本就没爆发。

更糟糕的是,这一次布鲁塞尔效应不仅失效,还带来了反噬:

首先是利润的外流。

为了排放合规,欧洲电动车的均价被推高至4万欧元以上。市场很快就给出了反应:

除了之前提到的斯特兰蒂斯(Stellantis)巨额亏损外,大众集团2025年前9个月的营业利润同比也暴跌58%,仅为54亿欧元,营业利润率降至2.3%。同时,除了大规模裁员以外,大众核心品牌集团都将把董事会成员数量从29人大幅削减至19人。

按照规划,斯柯达等品牌未来仅能保留“CEO+财务+销售+人力”的只有四人的极简团队,其研发、采购、生产三大关键职能全部收归沃尔夫斯堡总部统一管控。

而对于那些电车技术和销量都一塌糊涂的车企,为了保证环保合规,不得不花大钱共享“排放池”👇

排放池(Pooling),即欧盟碳排放法规中允许车企进行“碳排放交易”的一种合规机制。

如果一家车企(如大众)的平均碳排放超标,它可以付费拉拢另一家碳排放远低于标准的企业(如特斯拉或沃尔沃)组建一个“池子”。

欧盟会将这个“池子”视为一家公司进行合并计算。只要池子里的平均值达标,超标的车企就无需向欧盟缴纳高额罚款,而是将这笔钱(通常低于罚款金额)作为“买碳钱”支付给合规的伙伴。

因此,一段时间内,特斯拉靠什么盈利?

答:碳积分。

2020年特斯拉首次实现年度盈利,其碳积分的销售额就高达15.8亿美元。2021年一季度,特斯拉又在碳积分上赚到5.18亿美元。

谁是特斯拉最大的“买碳用户”?

答:斯特兰蒂斯是也。

除了斯特兰蒂斯努力和别人共享一个池子——奔驰也努力与Smart、沃尔沃、Polestar(极星)组成一个排放池。

这样虽然避免了欧盟的直接罚单,也意味着将利润拱手送给竞争对手。

像奔驰、宝马这些欧系老牌燃油豪门,还能靠卖高利润燃油车来覆盖“买碳积分”的成本。但对于福特、雷诺这样的平民品牌,就只能把利润大头交给成为特斯拉和中国车企。

斯特兰斯蒂还通过与中国零跑汽车(Leapmotor)合资,直接在欧洲组装中国设计的电动车来“平账”。

一种新的中西合璧已经在欧洲街头上演。

“换皮”合规:欧洲街头,你看到挂着标致或菲亚特车标的电车,其底盘、电池和系统极大概率是来自中国供应商或者是直接与中国企业联合开发的。

身份反转:曾经是欧洲车企向中国转让技术,现在是欧洲车企为了“买积分”“平账”,去中国寻找合作伙伴。

反噬二是进一步加速了技术空心化。因为欧洲车企会发现“买积分”或“直接收购中国车企平账”,比自己砸几百亿搞研发更快、更确定时,自身的创新动力就会迅速衰减。

所以没几年时间,欧盟就不得不调整其环保政策,忙不迭打脸。见下图👇

这一次,欧洲原本指望用环保标准挡住别人,结果发现只有自己被困在了高成本的孤岛上。

当欧洲车企忙着四处平账,满足欧盟一系列环保细则时,特斯拉在用一体化压铸技术重塑制造流程、比亚迪和宁德时代们在将电池做到极致。

定义好车的标准不再在布鲁塞尔了——它写在电池和软件里。而就像我们开头说的,错过了手机产业的欧洲,也错过了新能源时代的“心脏与大脑”——电池和软件都自主化失败。

奥德修斯的两难

“Between Scylla And Charybdis”是西方的成语,类似中文语境的“进退维谷”。

荷马史诗中,奥德修斯必须在六头海妖斯库拉(Scylla)与大漩涡卡律布狄斯(Charybdis)之间的狭窄海域航行——

要么被斯库拉吞噬,要么被卡律布狄斯绞碎。

今天,《星船知造》看到斯特兰蒂斯的右岸是布鲁塞尔效应下近乎偏执的排放法规与激进的电动化指令,“减排”巨额罚单如同海妖斯库拉的大嘴,让欧系巨头们别无选择——必须向电动化转型。

而它的左岸——旧有的燃油车利润在迅速干涸,电车转型中欧洲又缺乏自研电池生产以及软件迭代的能力。

这意味着,斯特兰蒂斯每卖出一辆电车,都在为供应商们打工。就像我们上文说的,它越是奋力划向电动化的彼岸,其作为传统机械巨头的灵魂和利润就越被稀释。

为了躲避斯库拉的吞噬,就不得不加速驶向卡律布狄斯(技术和利润的黑洞)。今年斯特兰斯蒂暴雷的223亿欧元亏损,不完全是被斯库拉咬死的,也不完全是被卡律布狄斯绞碎的——而是在两个深渊间挣扎时,把自己活活撕裂的。

唯一的破局办法是向左岸奋力一搏:长出自己的心脏和大脑。

但很可惜,一番挣扎后,欧洲在电池和智能化这两个领域依然是严重的进口依赖者。

欧洲电池全村的希望——电池企业北伏(Northvolt)的破产和ACC(Automotive Cells Company)德意工厂的终止是欧洲电池失败最清晰的注脚。

北伏血统高贵,后台强硬。

有欧洲投资银行(EIB)、欧盟及德国政府的机构性支持作为背书。也从最开始就吸引了包括大众汽车、高盛等巨额投资。

其用于扩建其位于瑞典谢莱夫特奥(Skellefteå)工厂的贷款,至今仍是欧洲有史以来规模最大的绿色贷款。

ACC同样系出名门。

是Stellantis、梅赛德斯-奔驰和道达尔(TotalEnergies)三巨头合资的“亲儿子,被视为欧洲对抗宁德时代的终极底牌。

这两家曾携手宣布了约占未来欧洲电池产能三分之一的扩张计划。

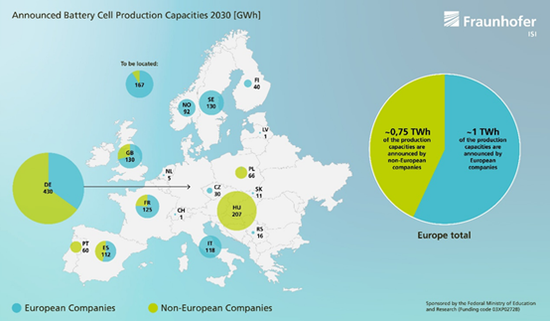

fraunhofer

见上图,欧洲曾计划到2030年,要将非欧洲本土制造商的产能占比降至约43%。

按建立之初的计划,北伏到2030年更将占据欧洲电池市场25%的份额。

背靠大树好乘凉,北伏的底气在于,大众、宝马等早早就给了它高达550亿欧元的巨额预订单。ACC则拿到了梅赛德斯-奔驰和斯特兰蒂斯的电池订单。

总之,欧洲上下众志成城,有钱的出钱,有力的出力。为的是同一个目标:

电池产业不能再拉垮了,欧洲庞大的新兴市场必须被本土供应链企业所消化。

2023年,人们还很乐观。在斯特兰蒂斯都灵的米拉菲奥里工厂里,工人们还能见到许多印有“Northvolt”标识的货箱——欧洲电池终于开始取代亚洲供应。

但到了2026年,这些箱子消失了,取而代之的是堆积如山的清算文书。

2025年3月,北伏正式申请破产。直接诱因是宝马因良率问题取消了与北伏价值20亿欧元的合同。

2026年2月,ACC宣布终止德意工厂计划。斯特兰蒂斯只能继续进口电池。

其他欧洲电池潜力股也紧随两位大哥👇

●大众汽车旗下电池子公司PowerCo表示,鉴于欧洲电动汽车需求低于预期,大众集团不会再建电池工厂。

●挪威电池企业FREYR曾规划2025年达到50GWh年产能,向特斯拉和大众等大型汽车公司供应电池。但到2025年,FREYR已取消了建造一座价值26亿美元的电池工厂计划。

●英国电池初创企业Britishvolt曾计划在英格兰投资38亿英镑建设超级工厂,但在2023年1月就进入破产管理程序,被澳大利亚公司Recharge Industries收购后依然未能实现任何规模化量产。

“人的断层”和“硬件断层”是欧洲造不出电池的根本原因。

北伏成立目标是摆脱东方依赖,但其在核心技术上极度依赖进口的正极材料和生产设备,这些设备往往还需中国技术人员到场操作才能正常运转。

到了2024年,北伏工厂一度提升产量的背后,其实也是靠着将核心部件外包给中国才得以实现的。

也就是说,一家立志摆脱中国电池依赖的“欧洲全村的希望”,最后要靠进口的设备、材料、海外技术人员才能勉强运转。

从下图可以看到,与欧洲和美国相比,中国在全球电池产业链上游生产环节(如锂开采、精炼、正负极材料等)占据了显著份额。点击《星船知造》下图可放大👇

人才储备是中国电池企业能够获得领先的关键,而欧美缺乏大量专业性人才。

欧盟委员会与欧洲电池联盟(EBA)的数据显示,到2025 年,欧洲电池产业链面临大几十万人的技能缺口。

2026年初,宁德时代在西班牙建设超级工厂时,因当地缺乏具备动力电池量产经验的安装调试工程师,不得不从中国派遣约2000名技术工人支援。

Northvolt破产前,核心痛点之一也是缺乏能够操作高精密、高良率电池生产线的熟练工程师。

根据 2025 年 STEM 毕业生数据,中国每年培养至少350 万名 STEM(科学、技术、工程、数学)毕业生,是德国(约 30 万)的 10 倍以上。

我国 STEM 毕业生数量稳居全球第一。

●八级技工制的回归:中国于 2025 年全面推行“新八级工”职业技能等级制度。

●欧洲优秀人才更倾向于进入咨询、金融、奢侈品等行业。中国 STEM 人才则正大量涌入华为、比亚迪、宁德时代等企业。

目前看不出欧洲电池有任何不依赖进口的可能。因为钱只能烧出泡沫,烧不出竞争力。欧洲人才的培训体系和供应链生态,迟迟没有跟上新产业的转向。

电池是电车的动力心脏,软件与AI就是大脑。

欧洲汽车的大脑,同样处于阵痛中。

斯特兰蒂斯在2026年2月6日的公告中,不仅计提了固定资产减值,还承认了在软件定义汽车(SDV)平台研发上大幅滞后。

公司原本定于2025年大规模上车的STLA Brain电子电气架构,因为底层代码的组织性混乱,再次被推迟到了2026年下半年。

和欧洲电池企业集体看向北伏一样,智能化失效也并非Stellantis一家之痛👇

大众汽车的CARIAD部门在经历了数年的内耗与重组后,依然未能填补与中国造车新势力在“舱驾一体”上的代差。

《星船知造》根据2026年初的麦肯锡报告,看到在人工智能与垂直大模型(Vertical AI)的应用上,欧洲车企的研发效率仅为中国同行的一半。

欧洲车主也变得不再时髦。保时捷旗下咨询公司MHP的研报中,对于理解车辆中的人工智能应用,欧洲人理解率为54%,而中国用户的理解率是80%。

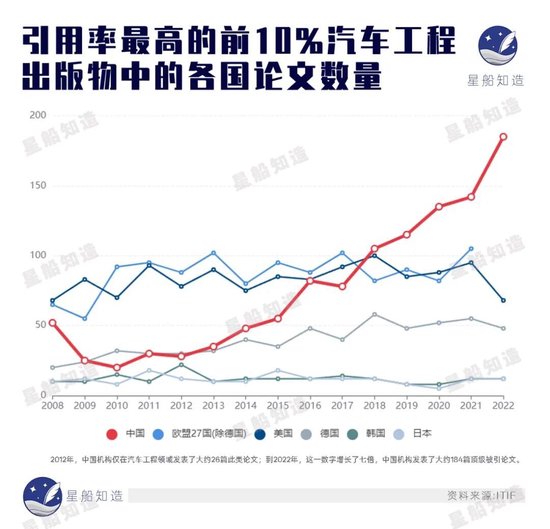

汽车工程出版物在被引用次数前10%的出版物数量。见下图👇

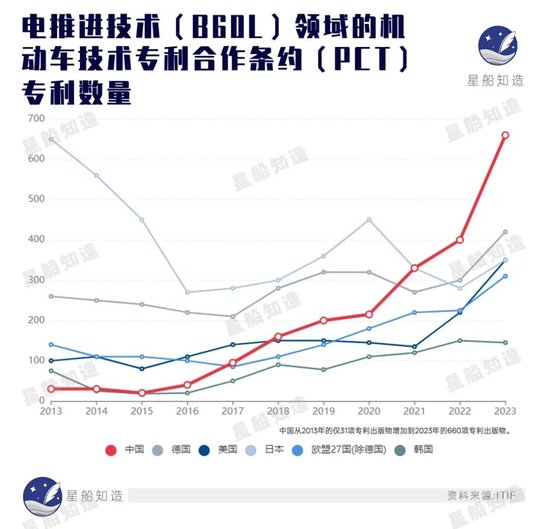

电推进技术(B60L)领域的机动车技术专利合作条约(PCT)专利数量。见下图👇

这些数据意味着从都灵生产线上下来的新车,在出厂的那一刻,就已经在智能化上落后于它的中国同行了。

223亿欧元的亏损中,一部分就源于这些“上市即落后”车型的市场失败。

当汽车的价值链从机械制造转向电池续航和算法迭代时,欧洲的教育体系、供应链生态、能源结构都出现了断层。

是的,除了电池和软件,能源和上游材料也是欧洲汽车行业不能承受之痛。

更多相关阅读:星船知造《中企的欧洲扶贫路:新能源的共同富裕没那么简单》

昂贵的炉火

欧洲工厂从开机的那一刻开始,它的能源成本就是美国对手的2倍、中国对手的2.5倍。

钢铁曾象征着主权和力量。但今天,它被欧洲视为负担。

“如何你想看看工人阶级是什么样子,你得选他们下班的时候。因为进厂时他们三三两两,下班时却如同决堤一般。那条自行车的河流会冲走一切。那是一条由人汇集成的奔流。如同圣费尔明节的奔牛。”

这是历史学家Alessandro Portelli描述的上世纪欧洲钢铁厂的情景。它已经从人们的记忆中淡去了。

德国多特蒙德钢厂的高炉成为旅游打卡点。英国塔尔伯特港熄灭了最后一座高炉。而欧洲钢铁行业终于在2025年迎来了它的至暗时刻——

根据欧洲钢铁协会(Eurofer)数据,由于能源成本与碳税的双重挤压,欧洲钢铁产能利用率已降至60%的历史警戒线以下。

德国钢铁业的脊梁,蒂森克虏伯(Thyssenkrupp)公司在2025年确认了裁员1.1万人的计划——其钢铁部门40%的劳动力被欧洲的“去工业化”浪潮抛弃了。

此外,《星船知造》看到——

全球钢铁巨头、总部位于卢森堡的安赛乐米塔尔(ArcelorMittal)也在2025年做出决定:暂停在欧洲的“脱碳投资”计划,并临时关闭了位于罗马尼亚和德国的多条生产线。

瑞典钢铁公司Stegra(原H2 Green Steel),这座欧洲“绿色钢铁”的灯塔(曾承诺用氢气取代煤炭,生产零排放钢材供给保时捷和沃尔沃),在2026年2月,其核心投资方Kinnevik宣布将Stegra的账面估值砍半(减记49%),理由是项目成本失控且融资困难。

这意味着,实际上没什么车企在买“绿色的钢”。

就像我们上文分析的,当车企疲于应付亏损(毕竟要在海妖和大漩涡两头撕扯),又如何能支付上游绿色钢材的高溢价呢?

而所有这些的根源,都指向了物理学的一个基本参数:焦耳的价格。

根据BusinessEurope发布的2025年工业竞争力报告,欧洲工业用电价格远高于中美。

当电费成为不可逾越的物理障碍时,任何战略层面的调整都失去了意义。

各国电力行业零售价格变化,点击下图可放大👇

2024年,欧盟工业用电价格达到每千瓦时0.199欧元,而中国为0.082欧元,美国为0.075欧元。

这种明显的价格差距直接影响了欧盟的工业竞争力。

因为一家欧洲工厂在开机的一瞬间,其能源成本就是美国竞争对手的2倍,是中国对手的2.5倍。

首先,电费直接吃掉了成本优势、让创新停滞。

汽车制造是重度用电行业。炼钢需要极高的热能、铝材压铸和玻璃熔炼的每一个环节也都在大口吃电。

欧洲电车也试图引入一体化压铸技术,像特斯拉一样降低成本,但核算后发现,仅仅是维持压铸机运转的电费,就足以抵消掉节省的人力成本。这意味着,对欧洲来说,一体化压铸的技术创新暂时还是一种屠龙术。

其次,环保再次成为昂贵的自嗨。

环保标准可以写在欧盟的法规里,但买单的终究是市场:如果下游车企自身难保,上游的“绿色钢铁”就只能是一场自嗨(比如上文的Stegra)。

车企卖不动车,就付不起上游的“绿色钢材”溢价;上游钢厂收不到订单,就停止脱碳投资、关停生产线。

最后,在产业链的最上游,地缘政治的绞索也在收紧。

尽管我们经常能从媒体看到欧盟顶着本土和美国的巨大“政治正确”压力偷偷采购俄罗斯天然气,但相比整个欧洲的工业发电需求量来说,也不过是杯水车薪。

除了能源以外,2025年4月,作为对欧美关税壁垒的反击,中国宣布对稀土永磁材料及其制造技术实施出口管制。到了同年10月,管制范围进一步扩大至稀土提炼设备。

这一政策的冲击力在2026年全面显现。德国统计局的数据中,92%的电动马达磁钢依赖中国进口。当出口限制生效后,欧洲本土几乎没有替代产能。

这就形成了一个极其讽刺的闭环:

欧盟通过《关键原材料法案》(CRMA)宣称要实现供应链自主,但在现实中,Stellantis造车用的钢太贵(因为能源)、电池造不出来(因为Northvolt破产ACC停滞)、现在连驱动电机的磁铁也面临断供。

更多阅读:《特斯拉隐秘的恐惧:中国新能源车爆发背后的50年棋局》

尾声

让我们再回到20年前的那场校招。

彼时比亚迪是欧洲手机巨头——诺基亚、摩托罗拉、西门子的锂电池代工厂。品牌溢价、渠道利润都在欧洲。

但中国新能源汽车企业的变化是“一年一个样,三年大变样”。若干年后就会有同学调侃:本科毕业时我对迪子爱答不理,研究生毕业时我对迪子高攀不起。

变化是从什么时候开始的呢?

过去的二十年里,欧洲汽车工业做的是减法:制造外迁、筑起标准高墙。中国做的是加法:从电池的正负极材料,从电解液到隔膜,从矿产到磁钢……每一个利润环节都有人在做,每一个技术最难的点都有人在啃。

●2003年,比亚迪是欧洲手机巨头“食物链底端”的打工者;

●2023年,

欧洲车企成了比亚迪“技术输出”的合作对象。

工业生态的土壤不断夯实。2010年,教育部启动“卓越工程师教育培养计划”,覆盖本科、硕士、博士三个层次,涉及传统产业与战略性新兴产业相关专业。2018年升级为卓越计划2.0。

今天,中国的STEM毕业生每年是德国的十倍以上。“工程师红利”持续释放。

而对于欧洲来说,一旦习惯了路径依赖,就会目光老化:

汽车产业一直是欧洲经济和福利的重要支柱。它在欧盟中贡献了7%的GDP,约占1700亿欧元的出口额,并以此提供了138万个就业岗位,包括350万个直接和间接制造业岗位——占该地区制造业人才总量的8.5%。

因此斯特兰蒂斯和欧盟都笃信,凭借深厚积淀,只要政策发令枪一响,转型电动化不过是换个动力总成的事。

人们懒得将目光从车间向上游推移。那里有欧洲电力、钢铁、稀土的系统性危机。

斯特兰蒂斯223亿欧元的亏损不仅仅是账目上的数字。它是瑞典被清算的电池厂,是德国熄灭的高炉,是因电价过高而不敢开启的压铸机。

当电费吃掉所有技术创新、当供应链的命门握在他人手中、当规则的高墙变成自缚的绳索时,欧洲汽车工业的躯体依然庞大,但血液不再流动。

主要参考资料:

[1]布鲁塞尔效应.阿努·布拉德福德

[2]今年我国全面推行“新八级工”职业技能等级制度.央广网

[3]Delivering the European Green Deal.European Commission

[4]Northvolt’s struggles: a cautionary tale for the EU Clean Industrial Deal.Simone Tagliapietra,Cecilia Trasi

[5]A new ‘ERA’: An action plan for the European automotive industry.McKinsey&Company

[6]Stellantis to Take Charges of About €22 Billion on EV Reset.Bloomberg

[7]Stellantis takes €22 billion charge to reset business amid EV slowdown By Investing

[8]CO2 pooling as a way out: car manufacturers join forces with ‘quota over-fulfilers’ like Tesla.electrive

[9]Action plan for the European automotive industry.McKinsey

[10]MHP Study: AI Reshapes Global Auto Industry Trust Landscape .Manufacturing Digital

[11]Position paper on the revision of the EU car CO2 standards. T&E

[12]Vehicle emissions and battery durability (Euro 7): technical requirements and certification rules.European Union

[13]How Innovative Is China in the Electric Vehicle and Battery Industries? .ITIF

[14]CO2 pooling as a way out: car manufacturers join forces with ‘quota over-fulfilers’ like Tesla

[15]Northvolt’s struggles: a cautionary tale for the EU Clean Industrial Deal

[16]Exclusive: Stellantis shelves Level 3 driver-assistance program as it downscales software ambitions, sources say.路透社

[17]Action plan for the European automotive industry | McKinsey

[18]MHP Study: AI Reshapes Global Auto Industry Trust Landscape | Manufacturing Digital

[19]Thyssenkrupp, workers agree on job cuts in steel division.路透社

[20]比亚迪发布第二代刀片电池及闪充技术,引领新能源汽车迈入闪充时代.比亚迪官网

本文基于访谈及公开资料写作,不构成任何投资建议

>>>查看更多:股市要闻