炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:宏观fans哲

核心观点

市场从9月进入楔形震荡开始已经在逐步累积风险,中美关系的不确定性、三季报业绩的发布以及市场整体估值持续推升泡沫化风险加剧的三方面影响下,市场存在调整的内在需求。在上述三方面影响未完全消除之前,本轮震荡调整从宽基指数来看幅度偏小,但时间上大概率仍未走完,整体市场震荡的幅度可能在上述影响因素变化的过程中变宽,前期涨幅较大的TMT行业震荡的幅度更大。目前来看,市场风格已经一定程度上趋向避险,“创新牛”短期进入蓄势期,10月至11月市场大概率呈现指数窄幅震荡、科技板块宽幅震荡的交易模式。

行业轮动:防御短期占优,价值好于成长

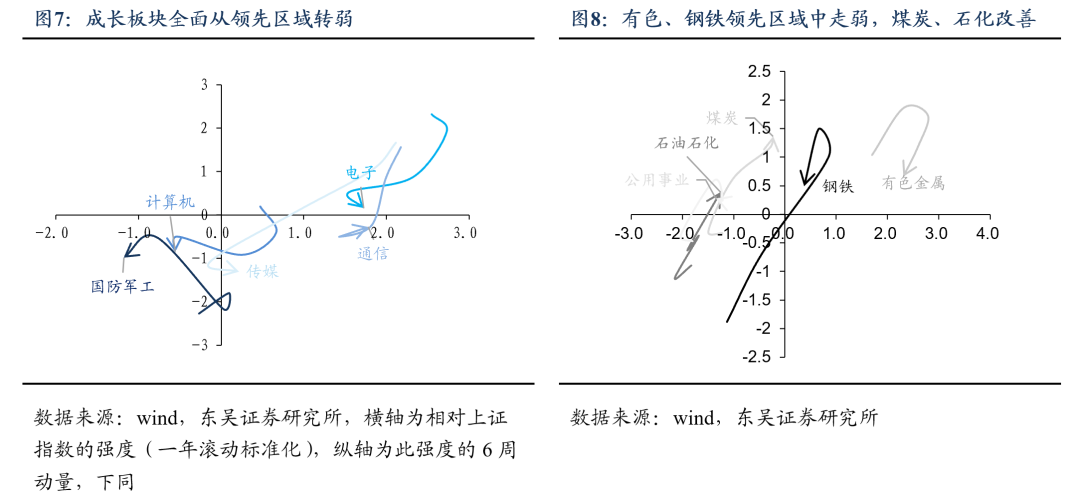

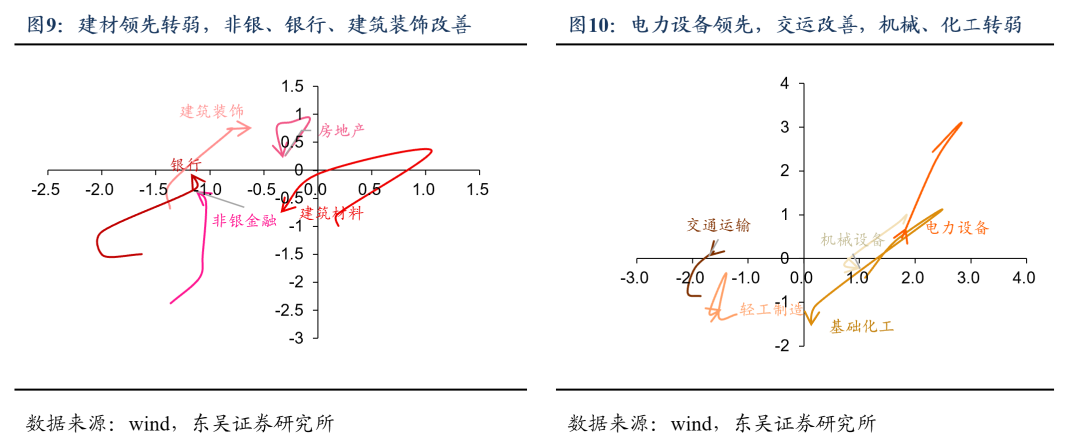

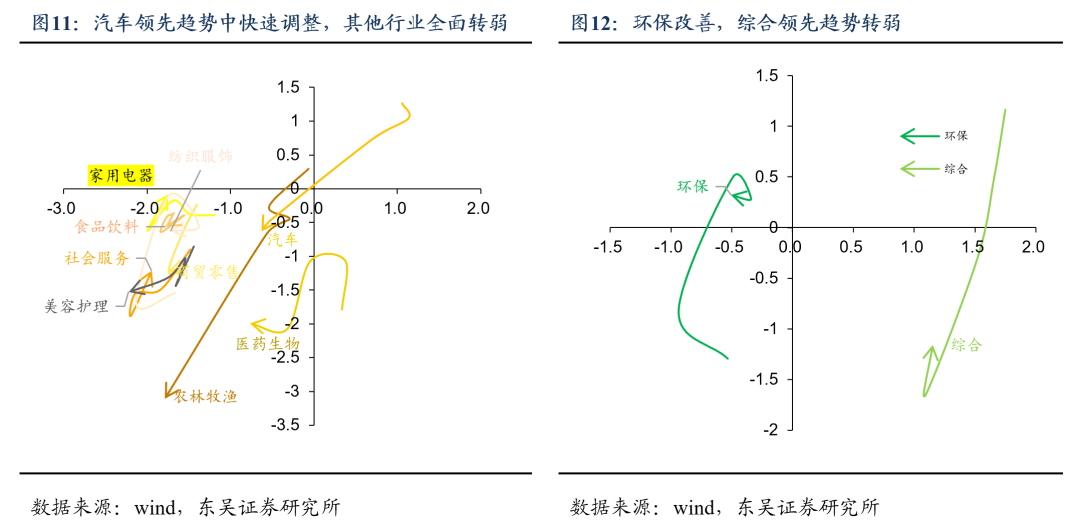

国庆节前市场部分领涨板块已经出现调整迹象,市场的接替动能不足,成长风格需要消化估值。短期市场动能转弱,防御板块短期占优,价值风格好于成长。如果考虑在各板块内部进行风格轮动,短期可以参考交易层面的动量选择:成长行业中电子仍在领先区域,但趋势转弱,通信弱势反弹,短期成长板块可考虑规避;周期行业中有色、钢铁领先区域中走弱,煤炭、石化、公用改善,金融地产行业短期银行、非银、建筑装饰可能占优,稳定制造类行业中电力设备领先,机械、化工转弱,关注交运(航运)。

主题和产业机会:海洋经济

在市场风格切换的关键蓄势期,往往随着政策的发布,会有一些前期市场暂未被交易过、政策热度提升的板块会迎来主题性的行情。二十届四中全会公报中,在优化区域经济布局的战略部署中明确提出了“加强海洋开发利用保护”的重要任务,这一表述为海洋经济的高质量发展提供了政策指引。结合前期政策中提及的主要海洋产业链条,包含海上风电建设,海洋生物医药、生物制品,海运业发展,有序推进沿海港口群优化整合,海洋碳汇核算等涉及到传统海洋产业和深海探测等新兴产业的主题可能将会成为10月-11月的产业主题之一,海洋经济的新兴产业部分也有望被列入新兴产业和未来产业的延伸涵义中。

“创新牛”的长期走势:当前,市场的流动性和估值已有改善,随着业绩压力逐步释放、中美关系趋向缓和、长期发展趋势定调仍然强调科技,产业估值将逐步消化。当前融资余额/全A市值在中等位置,对应杠杆资金发力仍有一定空间。公募基金(含混基)产品净值超过1(净值回正)的比例已经超过80%,公募基金发行有望进一步加速,成为下一阶段增量资金的主要力量。保险资金在持续增持金融股,外资也有望在人民币汇率升值预期下持续流入股市,形成正向循环。在短期蓄势结束,市场情绪持续转好、增量资金持续入场和科技产业创新持续突破的背景下,“创新牛”的中期,市场风格大概率沿着科技产业有长期趋势的板块,如算力、芯片、机器人、储能等方向继续延伸。未来随着AI +的应用场景落地,科技产业发展进一步带动需求回升,“创新牛”有望进入新阶段。

风险提示:企业三季报业绩不及预期;中美关系超预期变化;结构化行情演绎趋向极致

内容目录

1.权益市场“创新牛”进入蓄势期

2. 蓄势期行业如何切换?

2.1. 行业轮动

2.2. 主题和产业机会:海洋经济

2.3. “创新牛”的长期走势

3. 风险提示

正文如下

1. 权益市场“创新牛”进入蓄势期

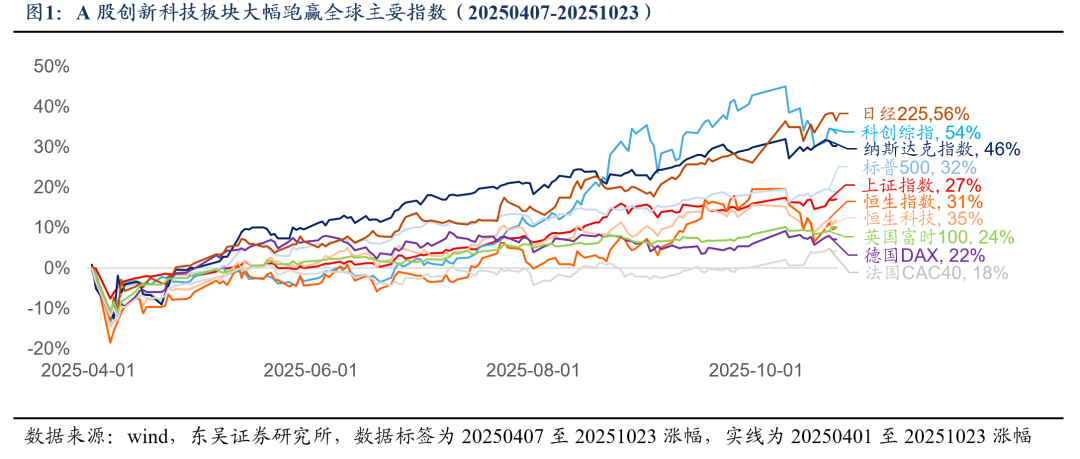

今年4月7日以来,市场在经历关税政策冲击后的这轮回升持续性强、稳定程度高,在经济高质量发展转型的过程中,宏观政策、资本市场政策、资金结构和科技产业的四重创新趋势叠加,共同打造了“创新牛”格局。历经半年时间,A股全面上涨,上证指数上涨最高接近900点,代表国内创新科技的科创综指4月7日收盘至10月23日收盘涨幅达54%,大幅跑赢同期全球主要指数。

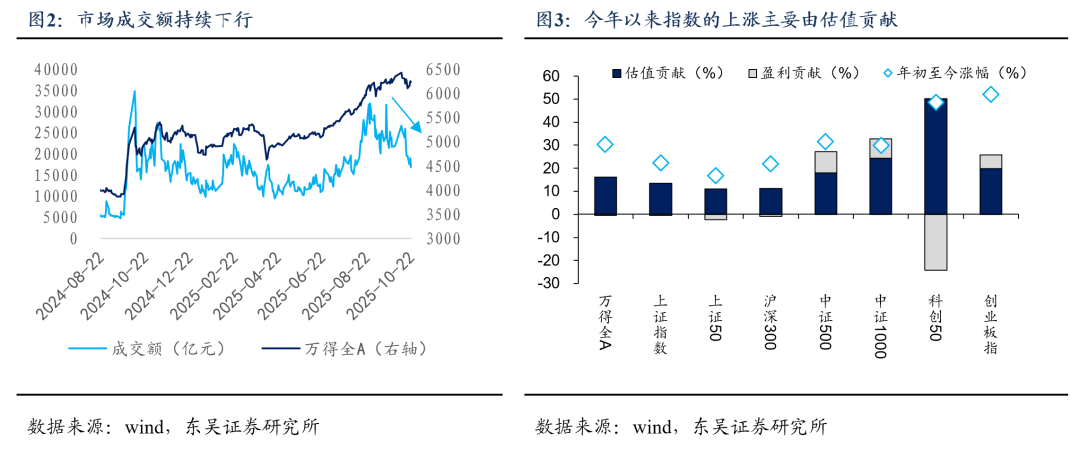

8月末以来,市场加速突破3888高点后,已经进入窄幅震荡模式,呈现楔形结构缓慢震荡上行。整体来看,指数上行的斜率自9月以来也已经逐步放缓,成交额的高点在9月18日达到前期次高点后也未有进一步突破。国庆假期后的首个交易日,在海外市场带动下,上证指数由科技板块引领补涨刷新十年高点达到3936点,随后在关税升级的冲击下,全球指数均迎来调整。

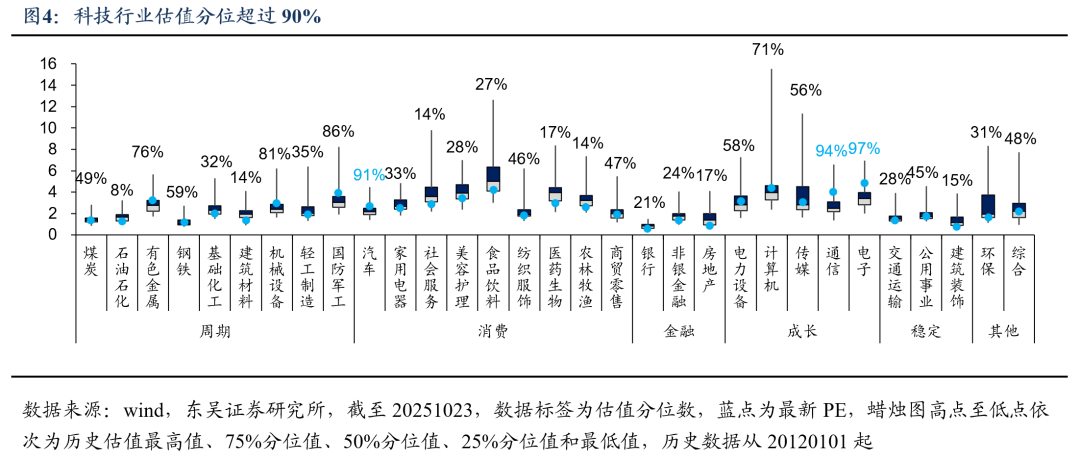

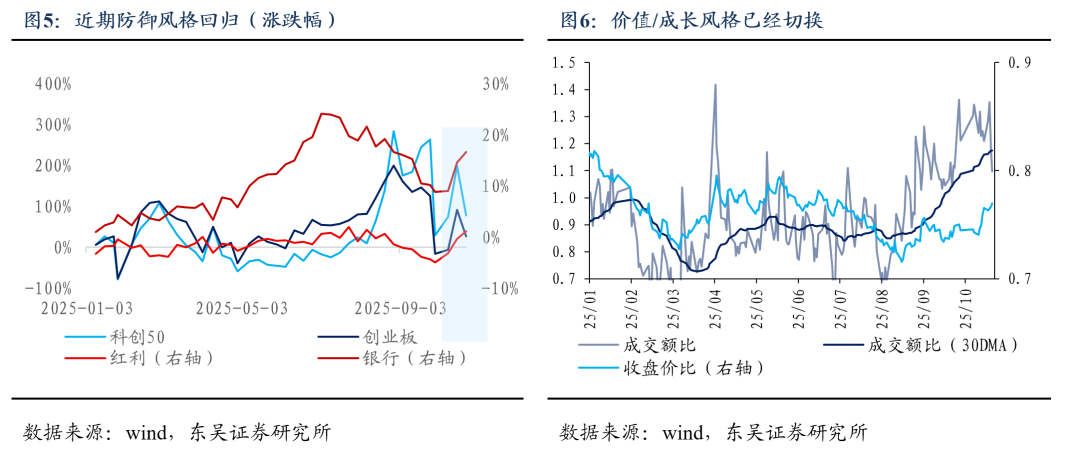

整体来看,市场从9月进入楔形震荡开始已经在逐步累积风险,部分强势个股自9月23日以后就未再创新高,但市场情绪推动其他板块接力轮动带动指数继续向上。中美关系的不确定性、三季报业绩的发布以及市场整体估值持续推升泡沫化风险加剧的三方面影响下,市场存在调整的内在需求。与过往的2轮行情相比,本轮行情的上行速率相对健康,市场大趋势仍在“慢牛”的轨道中,因此短期休整调整的深度也不及2007和2015年的行情,但本轮行情的结构性特征较为明显,与2021年同样由产业趋势引领的行情类似,目前来看,科技板块电子、通信行业的估值分位数均达到历史90%以上,而业绩增长速度暂未赶上估值增速。因此,在上述三方面影响未完全消除之前,本轮震荡调整从宽基指数来看幅度偏小,但时间上大概率仍未走完,整体市场震荡的幅度可能在上述影响因素变化的过程中变宽,前期涨幅较大的TMT行业震荡的幅度更大,受到的影响大于其他行业。

从资金视角观察,本轮市场参与的主力两融资金自6月下旬开始加速上行,10月16日的高点两融余额达到2.46万亿,已经创历史新高。当前融资成交占比在10月9日市场见顶后触顶回落,一定程度上加速市场调整。短期市场进入震荡区间,两融成交占比大的板块有可能迎来较大幅度的调整,与市场当下结构化的特征一致。

基于对关税冲击的后果和对特朗普TACO行为的可预见性,市场恐慌后出现的低点已经进入本轮震荡幅度的低位区间,而快速反弹修复后的高点是本轮震荡区间的高位,目前来看,科技板块修复速度相对偏慢,市场风格已经一定程度上趋向避险,“创新牛”短期进入蓄势期,10月至11月市场大概率呈现指数窄幅震荡、科技板块宽幅震荡的交易模式。

2. 蓄势期行业如何切换?

2.1. 行业轮动

国庆节前市场部分领涨板块已经出现调整迹象,强势的硬件板块在9月23日均已经出现高点,后期接替上行的光伏、储能、固态电池等板块也开始出现调整,意味着市场的接替动能不足,成长风格需要消化估值。短期市场动能转弱,防御板块短期占优,价值风格好于成长。大方向上,红利板块已经有接替科技板块稳定市场指数的迹象,银行指数近期持续上行,煤炭、电力、石化接力上行。如果考虑在各板块内部进行风格轮动,短期可以参考交易层面的动量选择:成长行业中电子仍在领先区域,但趋势转弱,通信弱势反弹,短期成长板块可考虑规避;周期行业中有色、钢铁领先区域中走弱,煤炭、石化、公用改善,金融地产行业短期银行、非银、建筑装饰可能占优,稳定制造类行业中电力设备领先,机械、化工转弱,关注交运(航运)。

2.2. 主题和产业机会:海洋经济

在市场风格切换的关键蓄势期,往往随着政策的发布,会有一些前期市场暂未被交易过、政策热度提升的板块会迎来主题性的行情,而近期市场关注的焦点是十五五规划的整体产业布局。在过往的会议和长期规划中新增和篇幅有变化的行业,也往往会成为短期内市场关注的焦点。10月23日二十届四中全会闭幕后,发布了《中国共产党第二十届中央委员会第四次全体会议公报》。从本次公报的关键词中我们可以看到,高质量发展、现代化产业体系、科技创新仍然是重中之重。我们在7月曾经就地方和部委的十五五相关课题做过一次详细的梳理,科技产业的整体规划大概率进一步推动产业落实、技术落地。在本次公报中,再一次强调了要“培育壮大新兴产业和未来产业”,具体领域来看,两会报告中提及的新兴产业中的人工智能、具身智能、新能源、高端装备和未来产业中的量子科技、脑科学等方向在本次仍有望在后续的产业规划中公布更多细则。

值得注意的是,本次公报中,在优化区域经济布局的战略部署中明确提出了“加强海洋开发利用保护”的重要任务,这一表述为海洋经济的高质量发展提供了政策指引。之前在7月中央财经委员会第六次会议上,习近平总书记首提对海洋经济产业的“五个更加注重”,已经为海洋经济产业定下基调。结合本次公报全文及相关政策文件,海洋经济发展的战略方向主要包括三个方向:一是陆海统筹的国土空间治理。公报强调 “发挥区域协调发展战略、区域重大战略、主体功能区战略、新型城镇化战略叠加效应”,并提出“优化国土空间发展格局”。这一部署隐含了陆海统筹的治理逻辑,即通过整合陆地与海洋资源,构建优势互补的区域经济体系。此前中央经济工作会议提出的“大力发展海洋经济和湾区经济”,以及《建议》中“加强海洋开发利用保护”的具体举措,均体现了陆海联动的发展思路。二是海洋生态保护与可持续发展。公报将 “美丽中国建设取得新的重大进展”列为“十五五”时期主要目标之一,并强调“协同推进降碳、减污、扩绿、增长”。海洋作为全球生态系统的重要组成部分,其生态保护与修复是美丽中国建设的关键环节。公报提出“加强重点海域生态环境保护修复”,与此前“蓝色海湾”整治行动、海洋生态保护红线制度等实践一脉相承,为海洋经济的绿色转型提供了制度保障。三是海洋经济发展的政策支撑。虽然公报未直接使用“海洋经济”术语,但国家发改委主任郑栅洁在新闻发布会上明确指出,《建议》提出“加强海洋开发利用保护”等举措,将 “进一步推动海洋经济高质量发展,加快海洋强国建设”。这表明海洋经济已被纳入国家战略规划体系,未来可能通过细化政策(如产业扶持、科技创新、区域协同等)落地实施。结合前期政策中提及的主要海洋产业链条,海上风电建设,海洋生物医药、生物制品,海运业发展,有序推进沿海港口群优化整合,海洋碳汇核算等涉及到传统海洋产业和深海探测等新兴产业的主题可能将会成为10月-11月的产业主题之一,海洋经济的新兴产业部分也有望被列入新兴产业和未来产业的延伸涵义中。

2.3. “创新牛”的长期走势

2025 年的“创新牛”本质是政策引导下资本定价后产业落地的正向循环。宏观政策通过财政货币工具锚定产业方向,资本市场通过制度创新实现价值发现,增量资金提供流动性支撑,最终产业趋势通过技术突破兑现盈利。当前,这一闭环仍在强化:宏观政策的落地仍在进程中、“科特估”体系在逐步完善、中长期资金入市将逐年完成指标要求、技术国产化盈利尚未完全释放潜力。

当前,市场的流动性和估值已有改善,随着业绩压力逐步释放、中美关系趋向缓和、长期发展趋势定调仍然强调科技,产业估值将逐步消化。当前融资余额/全A市值在中等位置,对应杠杆资金发力仍有一定空间。公募基金(含混基)产品净值超过1(净值回正)的比例已经超过80%,公募基金发行有望进一步加速,成为下一阶段增量资金的主要力量。保险资金在持续增持金融股,外资也有望在人民币汇率升值预期下持续流入股市,形成正向循环。在短期蓄势结束,市场情绪持续转好、增量资金持续入场和科技产业创新持续突破的背景下,“创新牛”的中期,市场风格大概率沿着科技产业有长期趋势的板块,如算力、芯片、机器人、储能等方向继续延伸。未来随着AI +的应用场景落地,科技产业发展进一步带动需求回升,价格和企业盈利回升趋势明确后,“创新牛”有望进入新阶段。

3. 风险提示

(1)企业三季报业绩不及预期;

(2)中美关系超预期变化;

(3)结构化行情演绎趋向极致。

以上为报告部分内容,完整报告请查看《“创新牛”进入蓄势期,行业风格如何轮动?》

>>>查看更多:股市要闻