炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

|

◎记者 郭成林

人工智能的算力浪潮,正让被誉为“电子产品之母”的PCB(印制电路板)行业迎来高光时刻。

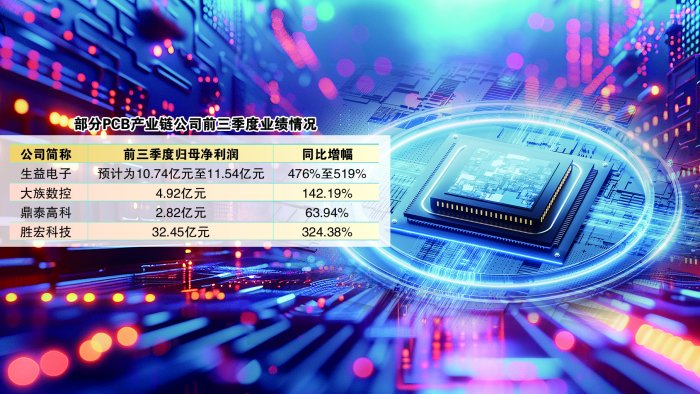

10月27日晚,PCB产业龙头胜宏科技交出一份亮眼的三季报:第三季度营收为50.86亿元,同比增长78.95%;净利润为11.02亿元,同比增长260.52%。公司前三季度营收为141.17亿元,同比增长83.40%;净利润为32.45亿元,同比增长324.38%。

据上海证券报记者不完全统计,截至10月27日,已有生益电子、大族数控、鼎泰高科等10多家PCB产业链上市公司披露的三季报或前三季度业绩预告显示,行业整体呈现业绩高增长态势。

与此同时,PCB的扩产潮正从制造环节向上游设备材料领域传导,一场由AI驱动的高端化变革正在这个传统行业全面展开。

AI驱动PCB产业链业绩高增长

胜宏科技亮眼的三季报并非孤例,PCB产业链正迎来一波强劲的“业绩浪”。

生益电子近日披露的业绩预告显示,公司预计前三季度实现归属于母公司所有者的净利润10.74亿元至11.54亿元,同比增幅约为5倍。

大族数控三季报显示,公司前三季度实现总营业收入39.03亿元,同比增长66.53%;实现归属于母公司净利润4.92亿元,同比增长142.19%。其中,第三季度净利润同比增长281.94%。

上游设备企业的业绩同样亮眼。

例如,鼎泰高科2025年前三季度实现归母净利润2.82亿元,同比增长63.94%。其第三季度毛利率达到42.88%,同比增长5.71个百分点,环比增长2.58个百分点,显示盈利能力持续增强。

对于业绩大幅增长的原因,多家上市公司不约而同地提到了一个共同因素:AI驱动的高端PCB需求。

大族数控表示,公司业绩增长主要受益于“AI算力高多层板及高多层HDI板市场规模增长及技术难度双重提升”。

生益电子则表示,业绩增长得益于“高附加值产品占比提升,持续巩固在中高端市场的竞争优势”。

AI浪潮下,PCB产品的技术要求正在发生革命性变化。

据Prismark估算,用于智算中心服务器及交换机18层及以上AI PCB增速最为显著,2024年至2029年的复合成长率超过22.5%。

AI服务器与传统服务器相比,对PCB的要求有质的飞跃。东吴证券分析称,AI服务器、高速通信及汽车电子等下游需求将驱动PCB技术从三大维度全面升级:材料端、工艺端和架构端。

AI PCB层数更多、钻孔厚径比更大、需要背钻工艺,对机械钻孔机的加工效率和精度要求更高,导致单位面积PCB生产所需的钻孔设备数量增加。

扩产潮向上游传导 机遇与挑战并存

面对旺盛的下游需求,PCB企业纷纷加码布局高端产能,且这一扩产潮正逐步向上游设备和材料领域传导。

在产业链中游的PCB制造环节,沪电股份宣布,拟在2024年第四季度规划投资约43亿元新建人工智能芯片配套高端印制电路板扩产项目,并于今年6月下旬启动建设。

胜宏科技计划扩充高阶HDI及高多层板等高端产品产能,包括惠州HDI设备更新及厂房四项目、泰国及越南工厂HDI、高多层扩产项目。

如今,扩产潮已蔓延至上游设备材料领域。

9月30日,大族数控公告,拟对部分募集资金投资项目进行调整,将“PCB专用设备生产改扩建项目”产能规划从年产2120台PCB专用设备提升至年产3780台。

10月,德福科技与菲利华两家PCB材料公司先后披露融资与扩产计划。如德福科技拟新增投资10亿元,用于建设载体铜箔、埋阻铜箔、高频高速铜箔等特种铜箔研发生产车间以及与之配套的设备设施。

记者采访业内人士获悉,高端PCB产能的供需缺口是推动企业扩产的根本动力。

大族数控坦言,公司当前产能已显现交付压力,现有产能及原计划新增产能均无法有效满足客户需求。

从全球竞争格局看,中国PCB厂商正凭借产业链集群效应与成本控制能力,全球市占率逼近50%并有持续上升的趋势,成为全球PCB产业增长的核心驱动力。

尽管PCB行业目前一片欣欣向荣,但也有相关上市公司人士告诉记者,应清醒认识到潜在的挑战。

例如,全球宏观经济波动增加市场不确定性,行业竞争加剧可能压缩利润空间,PCB工艺进展不及预期等风险不容忽视。

记者梳理相关研报,市场担忧主要来自三方面:一是短期业绩扰动;二是行业竞争格局变化,众多头部PCB厂商加速切入AI PCB市场;三是新应用落地延后。

不过,中信证券坚定看好PCB作为“AI芯片端最同频升级的产业机会”,反映的是AI芯片及高速网络对高端HDI、高速高层PCB的结构性需求快速增长。

>>>查看更多:股市要闻