(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/

黄瑞/谈沂鑫/陶泽

投资评级:增持(维持)

1 业绩符合预期,海外同比+35%引领增长

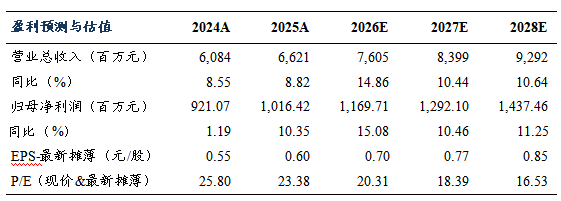

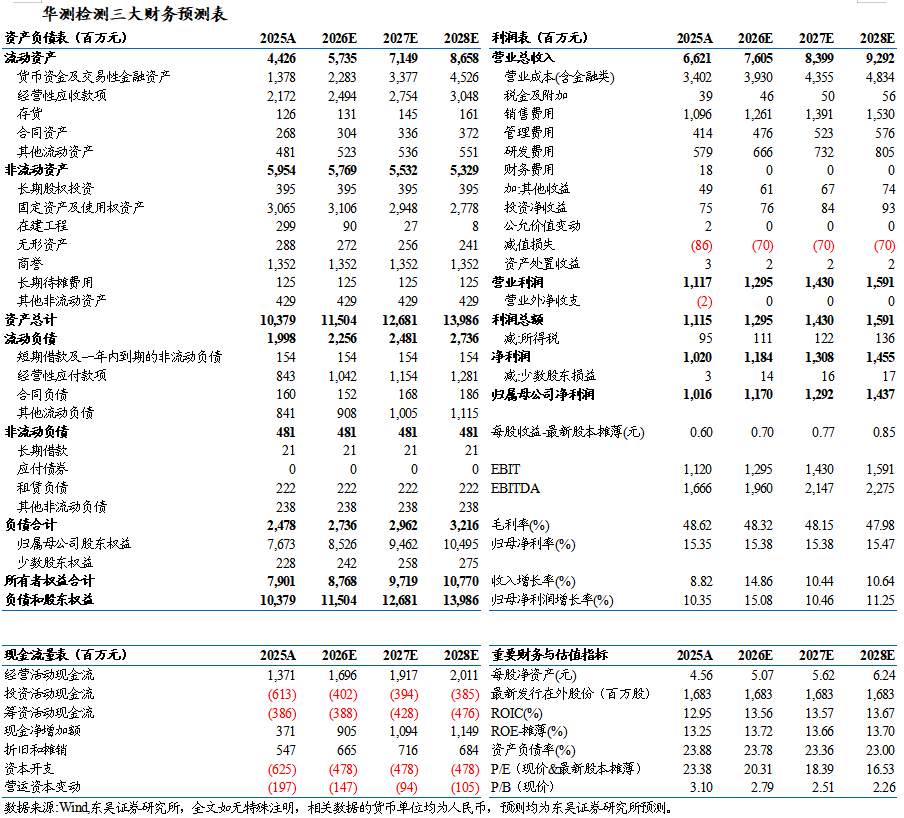

2025年公司实现营业收入66亿元,同比增长9%,归母净利润10.2亿元,同比增长10%,2025年单Q4实现营收19亿元,同比增长14%,归母净利润2.0亿元,同比增长17%,业绩位于预告中值,符合市场预期。分业务,除生命科学外均10%+增长:①生命科学:第一大业务板块,实现营收29亿元,同比增长2%,②工业:营收14亿元,同比增长14%,③消费品:营收11亿元,同比增长14%,④贸易保障:营收9亿元,同比增长15%,⑤医药医学:营收3亿元,同比增长14%。分区域,海外为业绩增长主要驱动力:2025年公司国内营收61亿元(占比93%),同比增长7%,海外营收5亿元,同比增长35%。2025年Q4业绩拐点明显,同样受益于海外营收高增,国内/外分别增长9%/91%。

2 总体盈利水平和费用控制维持稳定,医药医学/海外毛利率提升明显

2025年公司销售毛利率48.6%,同比下降0.9pct,销售净利率15.4%,同比增长0.1pct。分业务,生命科学/工业测试/消费品测试/贸易保障/医药医学毛利率分别为50.1%/42.7%/42.3%/70.8%/22.9%,同比分别变动-0.3/-2.6/-1.2/-0.5/+2.5pct,医药医学盈利能力修复明显,分区域,国内/海外市场毛利率分别为49.5%/38.0%,同比变动-1.5/+11.7pct。2025年公司期间费用率31.8%,同比下降0.1pct,其中销售/管理/研发/财务费用率分别为16.6%/6.2%/8.7%/0.3%,同比分别变动-0.5/+0.2/持平/+0.2pct,费用率维持稳定。

3 多元化、国际化与精益管理推进,看好检测服务龙头穿越周期

华测检测是国内最大的民营第三方检测机构,通过前瞻性、多元化的业务布局和深化精益管理、提升人效,业绩相对行业具备明显阿尔法。我们看好公司长期成长性:(1)于生命科学、贸易保障等传统领域保持竞争优势,深挖如宠物食品等新兴细分市场需求;(2)主动加码半导体、航空航天等战略新兴赛道;(3)通过战略并购,加速推进国际化,2025年公司陆续收购南非Safety SA公司(食品检测)、Openview(旗下于深圳/中国香港/越南有注册公司,ESG解决方案)、控股希腊Emicert公司(温室气体检测)、收购法国MIDAC实验室(日化检测)等,构建起亚欧非服务网络,为国际化巩固根基。2025年公司海外营收占比约7%,同比增长35%,已成为公司成长的主要驱动力,中期看海外营收占比有望提升至20%,成为具备国际影响力的检测认证机构。

盈利预测与投资评级

公司海外业务快速增长,我们预计2026-2028年公司归母净利润为11.7(原值11.6)/ 12.9(原值12.9)/14.4亿元,当前市值对应PE分别为20/18/17X,维持“增持”评级。

风险提示

宏观经济波动、竞争格局恶化、并购整合不及预期等。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

>>>查看更多:股市要闻