(来源:晨看能源)

事件:

2026年3月30日,中国神华发布2025年年报:2025年,公司实现营业收入2949.16亿元,同比-13.2%;归母净利润528.49亿元,同比-7.3%;扣非后归母净利润485.89亿元,同比-19.2%;基本每股收益2.660元/股,同比-5.3%;加权平均ROE12.76%,同比-0.79pct。

分季度看,2025年第四季度,公司实现营业收入817.65亿元,环比+9.0%;归母净利润137.97亿元,环比-4.3%;扣非后归母净利润98.85亿元,环比-31.3%。

投资要点:

煤炭产销:2025年自产煤销量同比基本平稳、吨煤售价与吨煤成本均同比下降,成本控制优异。2025年,量端,公司实现商品煤产量3.32亿吨,同比-1.7%,煤炭销量4.31亿吨,同比-6.4%,其中自产煤销量3.32亿吨,同比-1.6%,外购煤销量0.99亿吨,同比-19.6%。价格端,公司自产煤单位售价为472元/吨,同比-9.4%。成本端,自产煤单位销售成本283元/吨,同比-3.0%,自产煤单位生产成本(与单位销售成本主要差异在运输费用)171.6元/吨,同比-8.6元/吨(同比-4.8%),主要系吨煤其他成本因安全生产费、维简费、露天煤矿剥离费等减少而同比-12.3元/吨(同比-16.7%)所致。毛利端,自产煤吨煤毛利189元/吨,同比-17.3%,煤炭分部毛利率30.1%,同比-0.1pct。环比看四季度,自产煤吨煤售价环比提升、吨煤毛利环比明显优化。2025Q4,量端,公司实现商品煤产量0.81亿吨,环比-5.03%,实现煤炭销量1.14亿吨,环比+2.51%,其中自产煤销量0.84亿吨,环比-3.69%,外购煤销量0.31亿吨,环比+24.19%。价格端,公司自产煤单位售价478元/吨,环比+5.1%。成本端,公司自产煤单位销售成本282元/吨,环比+1.2%。毛利端,自产煤吨煤毛利197元/吨,环比+11.2%,煤炭分部毛利率29.1%,环比+0.1pct。

电力:2025年成本同比降幅大于价格同比降幅,分部盈利同比优化,在建主要发电机组6640MW。2025年,公司总发电量为220.2十亿千瓦时,同比-3.8%;总售电量为207十亿千瓦时,同比-3.9%。售电价格为368元/兆瓦时,同比-4.0%。燃煤采购价格下降之下,公司平均售电成本(含售热)为334.7元/兆瓦时,同比-6.1%。电力分部毛利率18.0%,同比+1.9pct。发电机组方面,2025年公司总装机容量新增5,212 MW至52,676MW,并有在建主要发电机组共6,640MW(截至2025年末)。

环比看四季度,总发售电量环比下滑:2025Q4,公司总发电量57.33十亿千瓦时,环比-10.55%;总售电量53.91十亿千瓦时,环比-10.42%。电力分部毛利率14.5%,环比-9.2pct。

其他:铁路/港口/航运/煤化工业务盈利能力均有修复,其中煤化工业务盈利2026年有望受益于聚烯烃价格回升。2025年,铁路方面,自有铁路运输周转量313十亿吨公里,同比+0.3%,单位运输价格139.7元/千吨公里,同比+1.1%,单位运输成本86.8元/千吨公里,同比+1.0%;港口方面,自有港口装船量(黄骅港及天津煤码头)261.6百万吨,同比+2.6%;航运方面,航运货运量111.3百万吨,同比-14.3%,航运周转量114.9十亿吨海里,同比-23.1%;煤化工方面,聚烯烃销量72.37万吨,同比+12.06%。铁路/港口/航运/煤化工分部2025年毛利率分别为37.9%/46.7%/11.5%/7.2%,分别同比+0.1pct/+6.0pct/+0.7pct/ +1.4pct。2026年3月以来受中东地缘冲突影响,聚乙烯与聚丙烯现货价月均价分别同比+14%/+16%,若地缘冲突延续则2026年聚烯烃价格有望同比提升,或可增厚公司煤化工业务盈利。

环比看四季度,航运分部盈利环比提升较明显。2025Q4,铁路方面,自有铁路运输周转量78.9十亿吨公里,环比-2.95%,单位运输价格138.7元/千吨公里,环比-0.5%,单位运输成本88.9元/千吨公里,环比-1.7%;港口方面,自有港口装船量(黄骅港及天津煤码头)63.3百万吨,环比-8.13%;航运方面,航运货运量31.4百万吨,环比+4.67%,航运周转量32.5十亿吨海里,环比+8.70%;煤化工方面,聚烯烃销量19.03万吨,环比+6.43%。铁路/港口/航运/煤化工分部2025Q3毛利率分别为35.9%/37.3%/13.8%/7.6%,分别环比+0.8pct/-19.2pct/+3.9pct/+0.8pct。

分红方面,2025年中期+拟末期分配股息额418.11亿元(含税),对应A股/H股股息率4.1%/4.7%:公司拟按募集配套资金股份发行完成后实施2025年度利润分配方案的股权登记日登记的公司总股本为基数,派发2025年末期股息现金人民币1.03元/股(含税),对应股息额223.40亿元(含税)。2025年公司中期+拟末期合计分派股息额418.11亿元(含税),分红比例为79.1%,以3月31日市值计算得对应A/H股股息率分别为4.1%/4.7%。

资产注入打开公司成长空间:截至2026年3月30日,公司发行A股股份及支付现金购买控股股东国家能源集团公司及西部能源持有的12项标的股权相关的股权过户均已完成。据公司2月13日发布公告,此次收购将使公司的煤炭保有资源量增长64.72%至684.9亿吨,煤炭可采储量增长97.71%至345亿吨,煤炭产量增长56.57%至5.12亿吨,发电装机容量增长27.82%至60881MW,聚烯烃生产能力增长213.33%至188万吨/年。

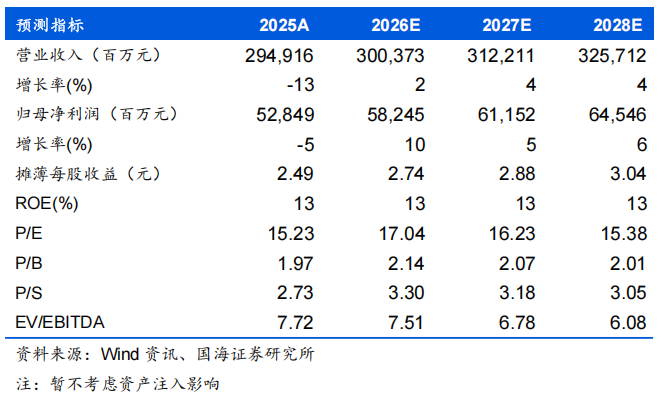

盈利预测与估值:暂不考虑资产注入,预计公司2026-2028年营业收入分别为3004/3122/3257亿元,归母净利润分别为582/612/645亿元,同比+10%/+5%/+6%;EPS分别为2.74/2.88/3.04元,对应当前股价PE为17/16/15倍。公司具备“煤电路港航”产业链一体化优势,煤炭销售长协占比高,业绩稳健,长期重视投资者回报,分红比例高,央企市值考核推动下,估值有望进一步提升,维持“买入”评级。

风险提示:经济需求不及预期风险;安全生产事故风险;公司管理及运营风险;政策调控力度超预期风险;资产收购进度不及预期风险;煤价下行超预期风险。

证券研究报告《中国神华(601088)2025年年报点评:成本优势筑牢安全边际,资产注入打开成长空间》

对外发布时间:2026年4月1日

发布机构:国海证券股份有限公司

本报告分析师:

SAC编号:S0350522110007

本报告联系人:

SAC编号:S0350125070001

免责声明

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告视为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。

>>>查看更多:股市要闻