(来源:易居研究院)

2026年3月30日,上海第二批次涉宅用地出让中,长宁内环稀缺宅地溢价成交的同时,上海正式取消了实施近十年的住宅用地竞拍 “股权穿透” 限制,这一政策调整既是上海基于土地市场周期变化与行业发展现状做出的针对性优化,也标志着其土拍监管从过往的 “防过热、控地价” 向当前的 “稳市场、促竞争” 转型,作为全国房地产市场的风向标,上海此番规则调整具有重要的行业信号意义,本快评将结合此次核心地块出让案例,追溯 “股权穿透” 制度的演变历程,对比规则调整的核心差异,分析其出台的市场背景,并从房企经营、土地市场发展等维度解读政策调整的多重影响,为理解当前房地产土地市场调控逻辑与行业发展趋势提供参考。

事件背景:长宁内环稀缺宅地落槌与规则调整的同步性

2026年3月30日,上海完成第二批次涉宅用地出让。其中,长宁区内环内中山公园板块C040101单元E1-17、E1-21地块经过41轮竞价,由保利发展以59.22亿元总价竞得,成交楼面价约7.7万元/平方米,溢价率6.43%。该地块稀缺性突出——长宁区内环内区域已有近17年未供应纯宅地,上一次出让可追溯至朗诗虹桥绿郡项目。地块位于万航渡路与江苏北路交汇处,距轨道交通11号线、13号线隆德路站约500米,周边环绕长宁来福士、龙之梦购物中心等商业体,且直面苏州河景观带,属于上海核心区“压箱底”的资源。

值得关注的是,在该地块出让的同时,我们比对上海土地出让文件发现,当前一项关键竞买规则已作出调整:原先将同一集团内多个主体视为同一竞拍主体的“股权穿透”限制被取消。这一调整意味着,过去通过股权结构绑定、限制同一集团旗下多家子公司购地的监管机制被松绑,房企参拍的主体灵活性显著提升。通俗理解,即取消或微调了过去购地方面的“限购”政策。

规则溯源:“股权穿透”制度的演变历史

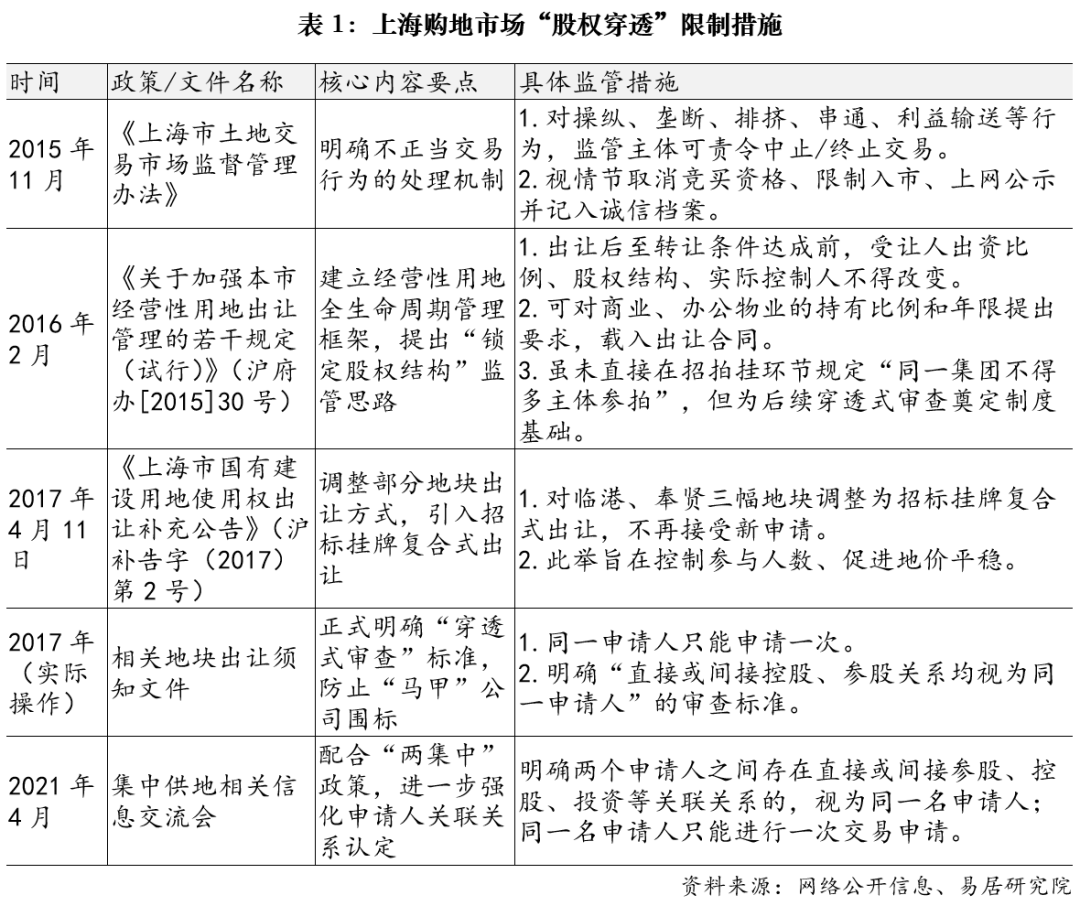

1、上海“股权穿透”规则的演变:多个政策出台

上海对住宅用地竞拍主体实施“股权穿透”限制的制度渊源,可追溯至2016年土地市场过热时期。当年,上海土地市场“地王频出”,全年涉宅用地平均溢价率超过80%,周浦、顾村、新江湾城等板块接连出现楼面价超过周边在售房价的“面粉贵过面包”现象。为规避“同一竞买人”的限制,房企普遍通过注册多家“马甲”子公司同时参拍,以此提高拿地概率。这一操作在2016年5月出让的周浦镇西社区PDP0-1001单元A-03-11地块中表现得尤为典型——该地块吸引了37家竞买人,实际归属同一集团的多家“马甲”公司占据其中相当比例,最终由保利地产以296%的溢价率竞得,楼面价达4.36万元/平方米,远超当时周边3.5万元/平方米的新房均价。

面对“马甲”围标现象愈演愈烈,包括后续(如2021年)土地市场持续过热的情况,上海针对此类问题出台了明确的管控举措。这里对相关股权穿透的限制措施进行梳理。

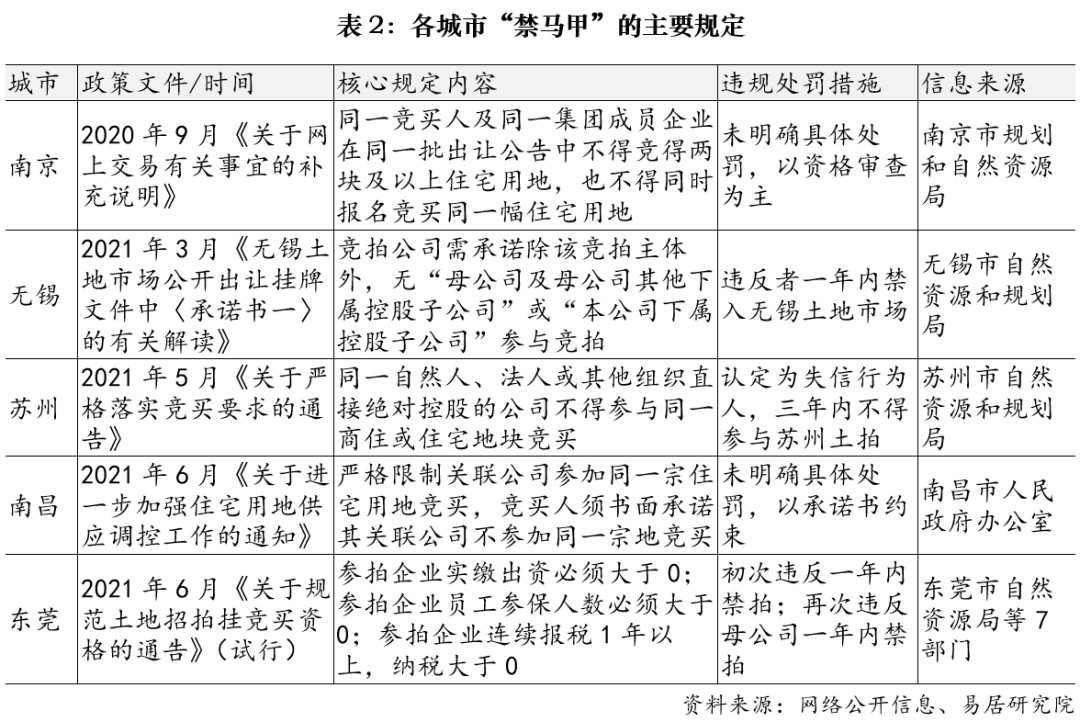

2、全国层面的“禁马甲”规定:意在管控土地市场炒作

上海并非唯一针对“马甲”围标现象出台限制性政策的城市。在2016年至2021年全国土地市场周期性过热的背景下,多个热点城市相继跟进出台了类似的“股权穿透”限制规定。以2021年为例,据公开资料统计,截至当年6月,至少有南京、无锡、苏州、南昌、东莞等5个城市明确发文,禁止开发商通过设立多个“马甲公司”同时竞拍同一宗地块。各地执行标准虽有差异,但政策逻辑高度一致——在土地市场过热阶段,通过穿透式监管维护招拍挂的公平性,防止头部房企利用多主体优势挤占中小房企空间,同时遏制地价非理性上涨。

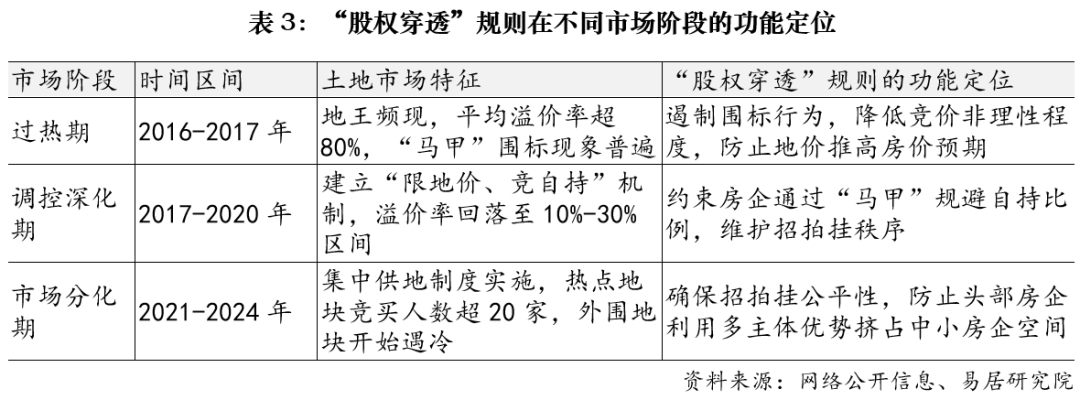

总结来看,此类操作与两轮土地市场过热密切相关:第一轮在2017年至2019年的“限地价、竞自持”阶段,该规则有效抑制了房企通过“马甲”规避自持比例约束的行为。第二轮在2020年至2021年市场再度回暖时期,规则执行进一步趋严。各地部分房企因股权穿透审查不合格被取消参拍资格。这一时期的监管逻辑已从单纯的“防过热”延伸为“维护招拍挂公平性”——在热点地块竞买人数动辄超过20家的背景下,穿透式审查成为确保市场秩序的基础性制度安排。

三

规则的调整和相关影响

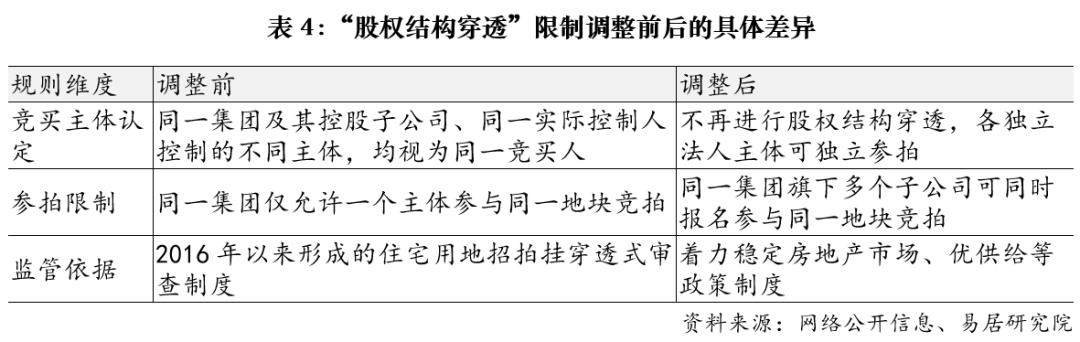

1、政策调整内容对比:在交易合同中逐渐体现

根据对当前土地市场出让文件的梳理,竞买规则中“同一集团及其控股子公司不得同时参与同一地块竞买”的条款已被删除。这意味着,原先通过股权结构穿透、将同一集团内多个主体视为同一竞拍主体的限制被取消。尽管具体执行上可能仍在部分地块出让中有所调整,但从制度层面看,这可以理解为一种大的趋势变化。

2、市场环境分析:从“防过热”到“稳市场”的周期转换

该规则调整发生在2026年,与2016年规则形成时期以及2020-2021年全国多城市集中出台“禁马甲”政策时期相比,已呈现完全不同的周期特征:第一,市场热度显著回落,土地市场已从“过热”转向“止跌回稳”的新要求。过去市场过热时期,上海部分典型涉宅用地平均溢价率超过80%;而当前土地市场交易更多以底价或低溢价成交。市场已从“全面过热”转为“结构性分化”,从止跌回稳的角度出发,需要对土地交易规则进行优化。第二,房企投资策略高度聚焦,但整体参拍意愿下降。从土地市场的参拍情况看,2025年一季度拿地积极性依然较高,但后续受市场调整等因素影响,拿地企业数量已有所变化,尤其民营房企在经历一轮拿地冲高后有所减少。近期南京春节后首场土拍即全部底价成交。各地热点地块的竞买人数已从此前动辄20家以上明显回落,较多地块甚至出现仅1家参拍的情况。原先用于“降温”的穿透式限制,在市场调整阶段反而可能制约竞价的充分性。第三,政策目标从“防投机、控地价”转向“稳市场、促竞争”。2016-2021年期间,上海及南京、苏州、无锡等热点城市密集出台“股权穿透”限制时,政策的核心关切是防止地价过快上涨传导至房价;而在2026年市场环境下,政策重心已转向维持土地市场的合理活跃度。在土地市场缩量提质的背景下,放宽参拍主体限制有助于增加核心地块的竞买人数,避免因参拍房企不足导致地块流拍或低溢价成交,侧面也体现了营商环境的优化。

3、对房企经营的影响:优化购地营商环境

取消股权穿透限制后,同一集团旗下多个子公司可同时参与同一地块竞拍,这一变化将主要产生两方面影响:一是增强头部房企的竞价策略空间。过去,保利发展、华润、中海等集团型企业仅能派出一个主体参拍,一旦报价触及上限则丧失机会。新规则下,集团可安排多个子公司独立举牌,形成“内部协同+外部竞争”的复合策略,提高获取核心地块的确定性。对于长宁区这类核心地块,头部房企的参拍优势将进一步强化。二是可能适度提升核心地块的竞争强度。参拍主体数量的增加,理论上将推高竞价轮次和溢价率。以长宁区地块为例,该地块共吸引3家竞买人参与、历经41轮竞价,最终溢价6.43%。若在新规则下出让,参拍主体数量可能进一步增加,溢价率或有一定上行空间。尤其是后续供地将更加强调优质供给导向,对土地市场的竞争者而言,也意味着有更多积极参与的空间。

4、对土地市场的积极影响:促进土地市场活跃

重点城市住宅用地已进入“存量释放”和“优质供给”阶段——重点区域时隔多年出让优质宅地,本身就体现了供地方面的结构调整和质量提升。加之今年多个城市供地规模较往年减少10%或更高比例,供地稀缺性持续强化。在此背景下,放宽参拍主体限制将进一步强化核心区域的“资产锚定效应”,带动土地市场保持积极活跃。当然,在推动土地市场活跃的同时,既有的管理思路和政策初心并未改变,依然围绕着力稳定房地产市场、促进居民家庭宜居安居和优居的导向,持续发挥土地资源要素对房地产市场的支撑作用。

>>>查看更多:股市要闻