3月最后一个交易日,A股三大指数集体下跌,截至收盘,上证指数跌0.8%,深证成指跌1.81%,创业板指跌2.7%。沪深两市成交额不足2万亿。全市场超4300只股票下跌。板块方面,盾构机、高铁轨交、体育产业,汽车整车、银行、贵金属等行业以及概念涨幅居前;煤炭、煤化工、甲醇、煤炭采选、能源金属、电子化学品等行业以及概念跌幅居前。

(图源:南财金融终端)

(图源:南财金融终端)复盘3月行情,A股本月受中东地缘风险影响,整体呈现“冲高回落后逐渐企稳”的走势,沪指月初一度突破1月14日的阶段高点,随后震荡走弱,最终再度失守3900点关口。本月沪指累计跌6.51%,深成指累计跌7.01%,创业板指累计跌3.79%,北证50累计跌18.79%,科创50累计跌15.57%。在行业方面,申万26个一级行业仅中有3个行业实现了上涨,涨幅前三分别是:银行(3.93%)、公共事业(1.25%)、煤炭(1.11%);在下跌行业中,有色金属(-17.21%)跌幅最大,国防军工(-15.93%)、钢铁(-15.55%)跌幅居前。

4月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、中国资产内部具有稳定性,静待4月做多信号

据不完全统计,目前已有10余家券商发布了4月投资组合和最新市场观点。

纵观这些报告,多家机构认为市场调整充分,指数没有系统性大幅下跌的风险,4月可把握布局机遇。

中泰证券表示,短期市场可能仍面临震荡,但指数没有系统性大幅下跌的风险。海外金融市场尚未达到触发“TACO”的程度,不排除短期内地缘风险继续波动的可能性。当前A股市场对地缘二次冲击的担忧正在凝聚,市场风险偏好短期难以出现平稳修复。不过不必过度担忧,市场预计没有系统性风险。

光大证券指出,中国资产内部具有稳定性,中期有望震荡上行,把握布局机遇。国内市场的能源自给率较高,对于外部能源价格持续上行具有一定的抵抗能力。此外,从过去几轮海外波动来看,国内出口通常会受益于外部不确定性的上升,这或许得益于国内供应链的稳定性。

中信建投表示,美伊冲突局势有所降温,全球市场恐慌情绪修复。但是美军最新针对伊朗的部署计划仍然显示战争有升级风险,需注重未来一个月的市场情绪波动。目前A股调整较为充分,可静待做多信号、择机布局。

在行业配置方面,多家机构均在近期投资策略报告中提及能源安全、制造业出海、红利防守三个方向布局机会:

(1)能源安全:全球电气化进程加速,中国光伏、风电、锂电池、电力设备有望吃到更强的外需红利。

(2)制造业出海:国际制造业竞争对手因高能源成本和碳机制而关停产能,中国化工等中游制造业在油价中枢抬升的环境中成本韧性进一步凸显。

(3)红利防守:在地缘冲突频发、全球经济增长动能偏弱的大环境下,红利资产的确定性与防御属性具备极高的配置价值,如银行、电力等。

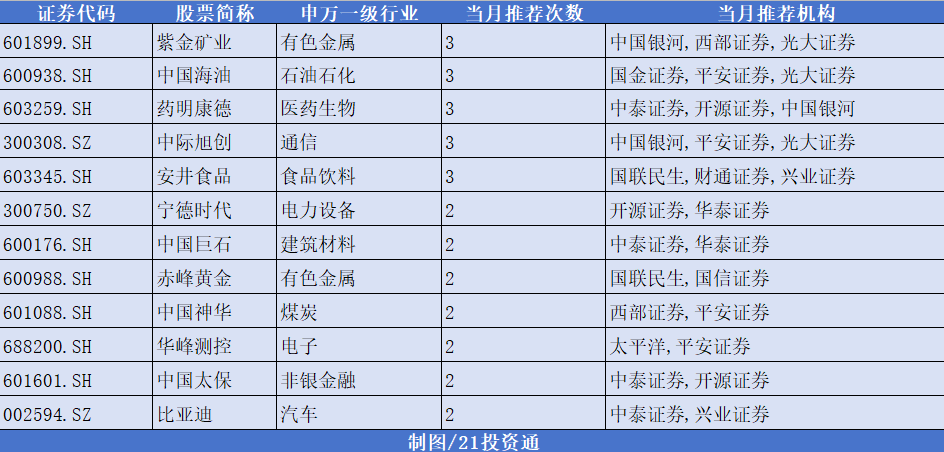

二、4月金股:机构扎堆推荐紫金矿业、中国海油等股

在统计的10余家券商4月金股中,紫金矿业、中国海油、药明康德等股获机构3次推荐;宁德时代、中国神华、中国太保等股紧随其后获2次推荐。

部分推荐情况如下:

1.紫金矿业(601899.SH)

西部证券:

(1)在新能源等需求的拉动下,铜周期景气上行,行业高景气度有望延续。同时逆全球化背景下,黄金投资价值显著提升。

(2)短期逻辑:全球第二大铜矿Grasberg遭遇矿难停产,供给担忧加剧,铜价有望上行。

(3)中长期逻辑:矿业龙头高成长价值凸显,增储扩产持续推进。

中国银河证券:

(1)后续若美伊冲突风险解除、海峡航运恢复正常,地缘溢价消退,市场风险偏好将快速修复,铜价将回归基本面定价。

(2)新能源转型持续推进,AI+储能+新风光等新兴领域带来需求增量,“十五五”期间国家电网4万亿元的固定资产投资计划,为铜需求提供了长期、稳定的支撑预期。

2.中国海油(600938.SH)

国金证券:

(1)公司油气生产成本优势显著,桶油主要成本持续压缩,带来公司盈利能力强劲;

(2)公司维持较高资本开支,油气产量及储量持续保持高速增长,海内外项目持续稳定贡献产量增量。

平安证券:

(1)伊朗地缘局势紧张,原油作为重要战储资产的避险属性凸显,配置价值提升,后市油价有望呈现震荡偏强走势。

(2)公司资源禀赋优质,具低成本优势;并持续推进国内海上油气资源开采,挖掘海外伊拉克、圭亚那等地优质油田,增产上储稳中有进。

(3)公司承诺2025-2027年全年股息支付率不低于45%,以较高分红回报股东。

3.药明康德(603259.SH)

开源证券:

(1)2025年收入和利润再创历史新高,持续经营业务在手订单稳健增长。

(2)小分子D&M业务保持强劲增长,2025年新增分子839个,管线分子总计3452个。

(3)TIDES业务高速增长,截至2025年底,TIDESD&M服务客户数同比提升25%,服务分子数量同比提升45%,TIDES在手订单同比增长20.2%。

中国银河证券:

(1)CXO行业全球持续高增,国内市场增速领跑,创新药需求筑牢行业底盘。

(2)公司情况超额达成全年指引,业绩续创新高。

4.中际旭创(300308.SZ)

平安证券:

(1)公司是全球光模块龙头,核心竞争力极强。

(2)Scale-up应用有望成增长动力。随着单节点内GPU数量不断增加,对传输距离和带宽的要求越来越高,铜缆连接已接近瓶颈,光互连技术在scale-up网络中的渗透率有望进一步提升。

中国银河证券:

(1)当前需求侧处于800G光模块成熟期,1.6T光模块上量初期,预计2026年二者需求仍将保持较高速增长,1.6T光模块需求量有望呈现逐季高增态势,公司作为行业龙头有望优先享受行业扩容红利。

5.安井食品(603345.SH)

国联民生证券:

(1)当前行业竞争阶段性触底,公司作为行业龙头有望率先修复,销量上增速高于行业,价上收促、推新,2026年收入预计稳健增长、净利率提升;

(2)当前估值处于较低位,具备安全边际。

财通证券:

(1)公司把握餐饮零售化趋势,与山姆、沃尔玛、盒马等商超深度合作,推出定制化产品。商超模式凭借低费用、快研发和高溢价,成为明确的业绩新引擎。

6.宁德时代(300750.SZ)

开源证券:

(1)公司是全球锂电龙头,兼具极强盈利韧性。地缘扰动下油气价格走高,新能源战略地位抬升。

(2)动力方面,国内外电动车渗透率有望持续提升。储能方面,容量电价机制逐步落地,国内独立储能收益率预期提升。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(文章来源:21世纪经济报道)

>>>查看更多:股市要闻