(来源:地产冲冲冲)

核心观点:单周成交数据仍降,多个城市出台地产政策

本周我们跟踪的全国30城新房成交面积和15城二手房成交面积均持续同比下降,反映出“小阳春”成色略有不足。本周新出台政策以地方政策为主。苏州、南昌、青岛、广州等城市出台政策,涉及贴息、存量土地盘活、模块化建筑等方面,预计后续房地产市场将迎来供需改善、价格企稳的良好局面,维持行业“看好”评级。推荐标的:(1)布局城市基本面较好、善于把握改善型客户需求的强信用房企:中国金茂、建发国际集团、招商蛇口、中国海外发展、绿城中国、建发股份、滨江集团、越秀地产;(2)住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策:华润置地、新城控股、龙湖集团;(3)“好房子,好服务”政策下服务品质突出的优质物管标的:华润万象生活、绿城服务、保利物业、招商积余、滨江服务、建发物业。

政策端:多地推出地方政策,苏州推出青年人才贴息政策

本周新出台政策以地方政策为主。苏州、南昌、青岛、广州等城市出台政策,涉及贴息、存量土地盘活、模块化建筑等方面。(1)苏州住房公积金管理中心发布《关于对青年人才实行住房公积金贷款利息补贴的通知》,提出自2026年4月1日起正式施行青年人才公积金贷款贴息政策。贴息标准为实际偿还公积金贷款利息的50%。(2)青岛:青岛市自然资源和规划局发布公告,就《关于探索实施土地短期利用的意见(试行)》(征求意见稿)面向社会公开征求意见,旨在激活城市存量土地资源潜力,破解批而未供、储而未供及空闲土地闲置难题,规范土地临时高效利用路径。(3)广州:3月25日,广州市住房和城乡建设局印发《关于加快推进模块化建筑发展的若干措施》。

市场端:新房二手房成交面积同比下降,土地成交面积同比高增

销售端:2026年第13周,全国30城新房单周成交面积(网签口径)291.2万平米,单周同比下降8.5%;全国32城新房累计成交面积(网签口径)2082.6万平米,累计同比下降18.4%。2026年第13周,全国15城二手房单周成交面积(网签口径)200.2万平米,单周同比下降8%;全国15城二手房累计成交面积(网签口径)1907.6万平米,累计同比下降8.5%。

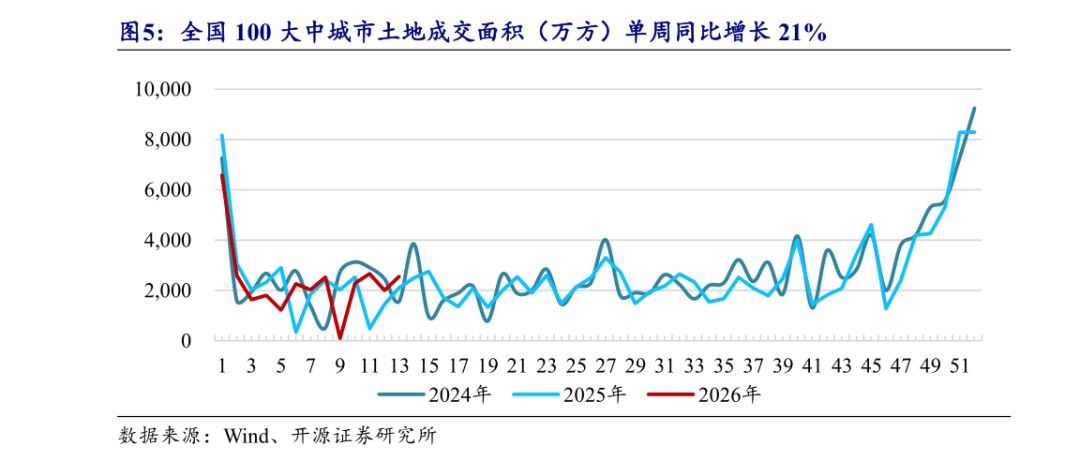

投资端: 2026年第13周,全国100大中城市成交土地规划建筑面积2554.1万平方米,同比增长21%。2026年前13周,全国100大中城市成交土地规划建筑面积30283.5万平方米,累计同比下降5%。

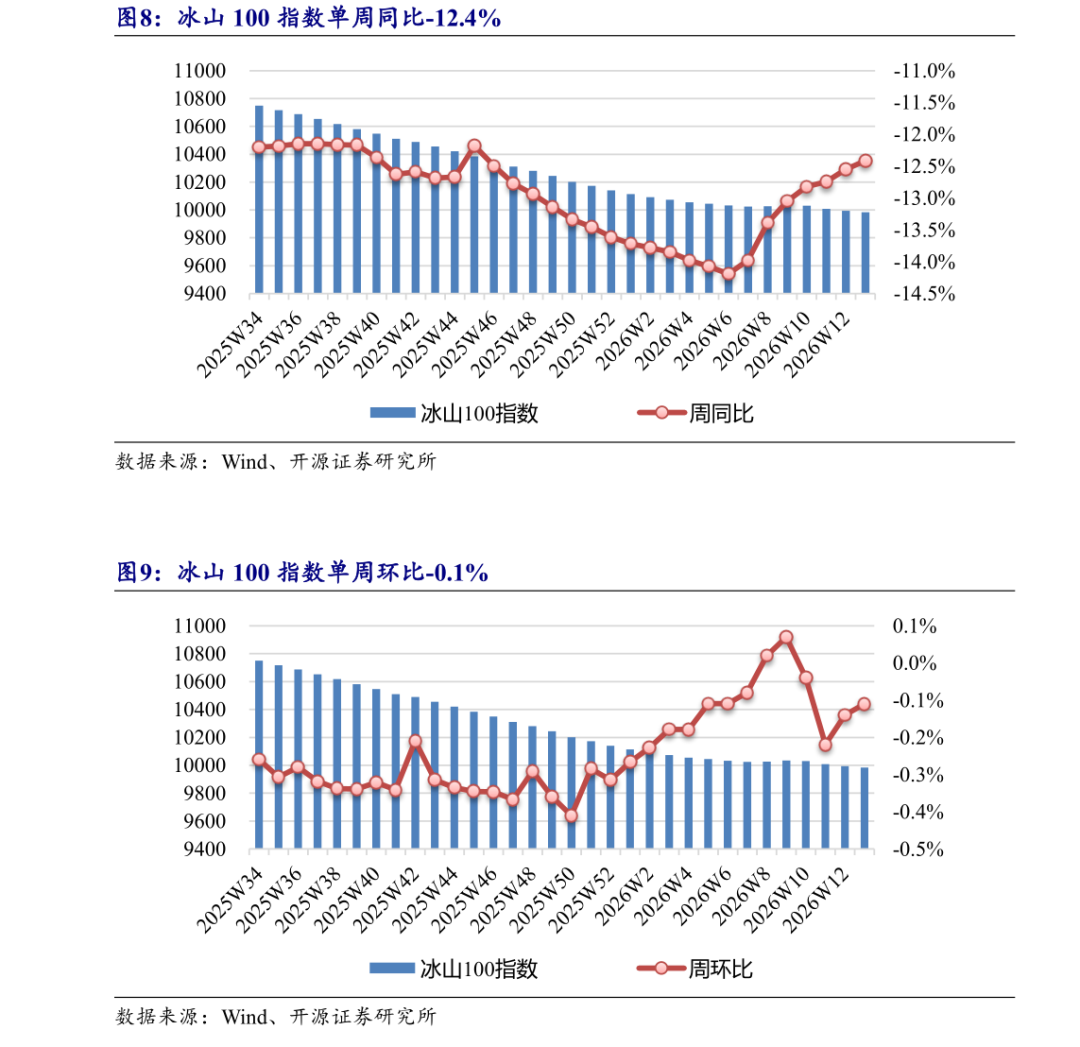

价格端:2026年第13周,冰山100指数为9983,周环比-0.1%,周同比-12.4%。

风险提示:市场信心恢复不及预期,政策影响不及预期。

正 文

1、苏州推出公积金贴息,青岛探索存量土地高效利用

本周新出台出政策以地方政策为主。苏州、南昌、青岛、广州等城市出台政策,涉及贴息、存量土地盘活、模块化建筑等方面。

(1)苏州:3月26日,苏州住房公积金管理中心发布《关于对青年人才实行住房公积金贷款利息补贴的通知》,提出自2026年4月1日起正式施行青年人才公积金贷款贴息政策。贴息标准为实际偿还公积金贷款利息的50%,按月结算并发放至借款人还贷银行卡,总补贴金额最高不超过5万元,且同一笔贷款仅限一人享受。

(2)南昌:南昌市住房和城乡建设局于3月25日发布《关于推动我市房地产高质量健康发展的通知(征求意见稿)》,面向社会公开征求意见。

(3)青岛:青岛市自然资源和规划局发布公告,就《关于探索实施土地短期利用的意见(试行)》(征求意见稿)面向社会公开征求意见,旨在激活城市存量土地资源潜力,破解批而未供、储而未供及空闲土地闲置难题,规范土地临时高效利用路径。

(4)广州:3月25日,广州市住房和城乡建设局印发《关于加快推进模块化建筑发展的若干措施》。文件中提出:扩大模块化建筑应用规模。自2026年起,新建安置房及配套公共建筑项目中模块化建筑计容建筑面积占比不低于15%,并逐年提高;新建商品房出让地块中,模块化建筑计容建筑面积占比不少于10%。保障性住房、宿舍以及危旧房“原拆原建”项目应优先采用模块化建筑;鼓励在学校、医院等公共服务设施项目中应用模块化建筑。自2026年起,各区人民政府每年应在社会投资项目中至少落实1个模块化建筑项目,并逐年增加。

2、销售端:新房、二手房成交面积同比均下降

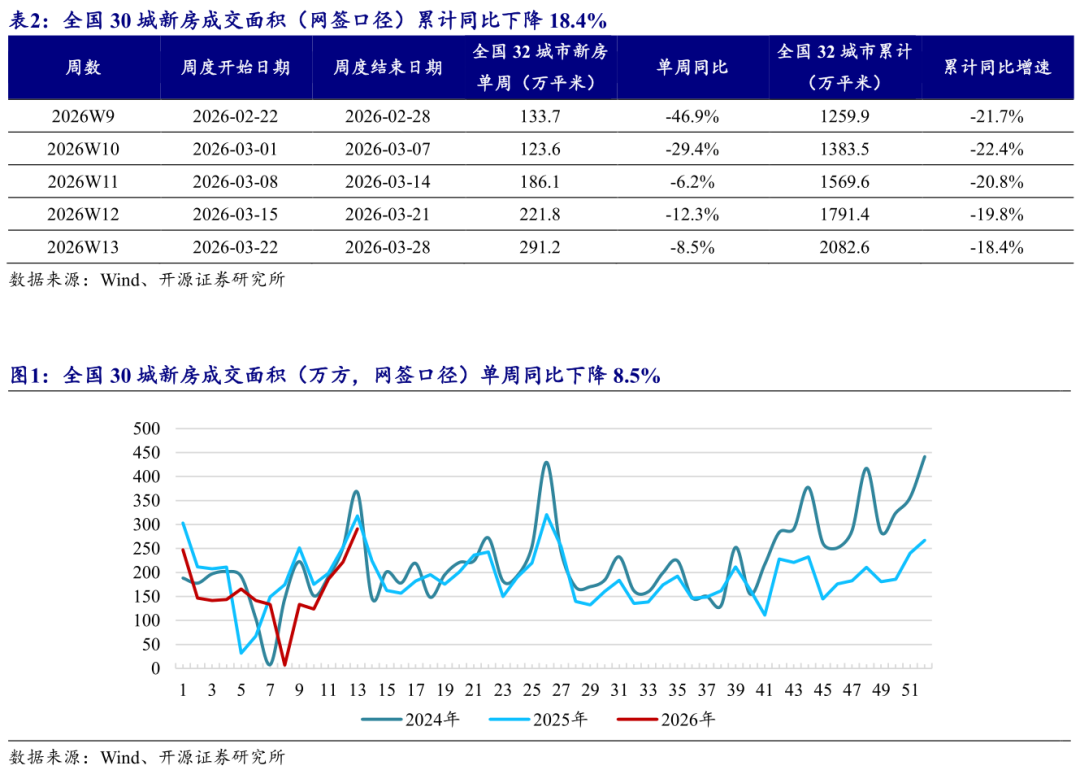

2.1、全国30城新房成交面积同比下降

根据房管局数据,2026年第13周,全国30城新房单周成交面积(网签口径)291.2万平米,单周同比下降8.5%;全国32城新房累计成交面积(网签口径)2082.6万平米,累计同比下降18.4%。

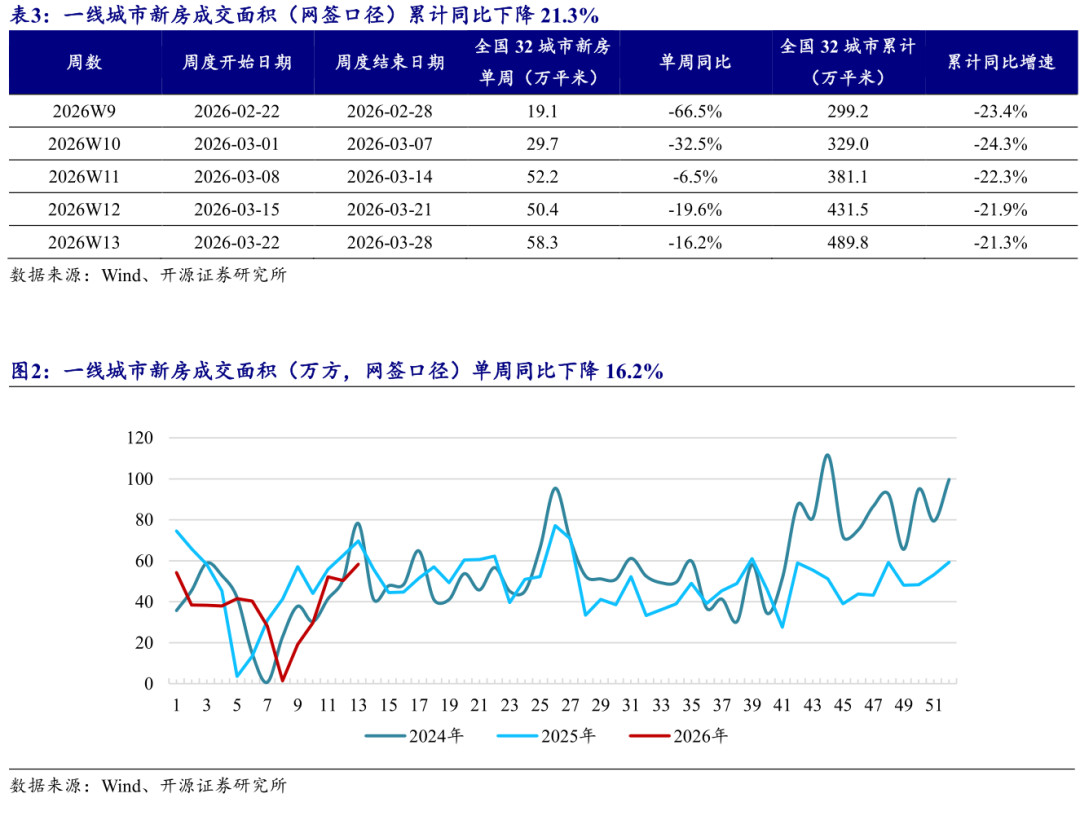

根据房管局数据,2026年第13周,一线城市新房单周成交面积(网签口径)58.3万平米,单周同比下降16.2%;一线城市新房累计成交面积(网签口径)489.8万平米,累计同比下降21.3%。

2.2、15城二手房成交面积同比下降

根据房管局数据,2026年第13周,全国15城二手房单周成交面积(网签口径)200.2万平米,单周同比下降8%;全国15城二手房累计成交面积(网签口径)1907.6万平米,累计同比下降8.5%。

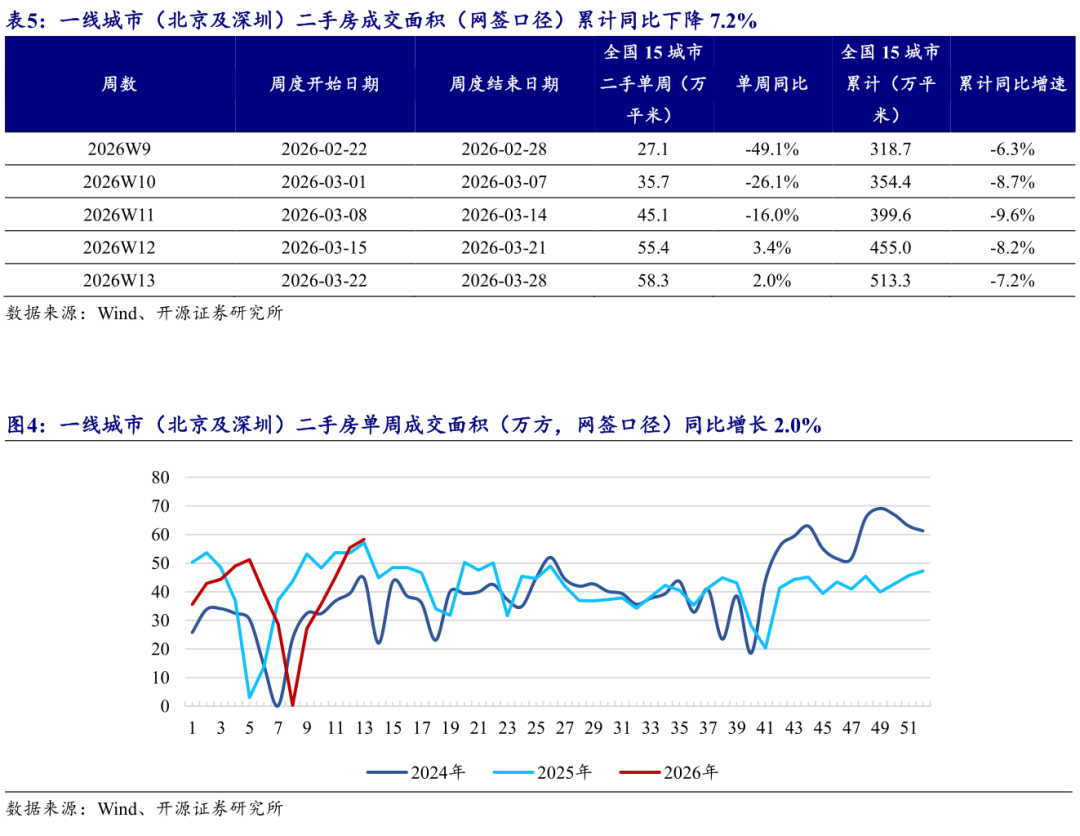

根据房管局数据,2026年第13周,一线城市(北京及深圳)二手房单周成交面积(网签口径)58.3万平米,单周同比增长2%;一线城市(北京及深圳)二手房累计成交面积(网签口径)513.3万平米,累计同比下降7.2%。

3、投资端:100大中城市土地成交面积单周同比增长

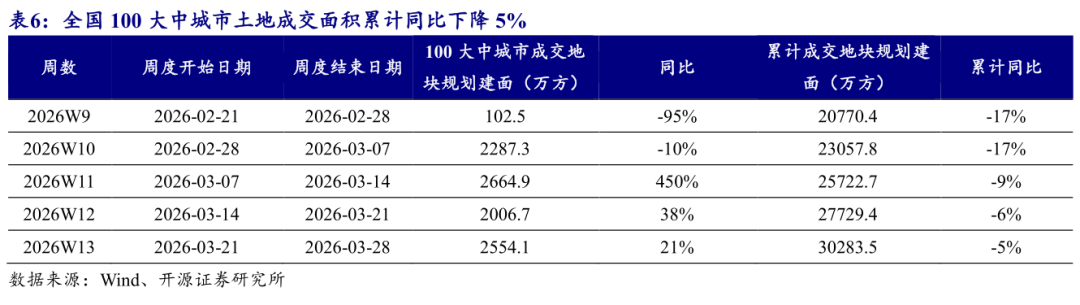

2026年第13周,全国100大中城市成交土地规划建筑面积2554.1万平方米,同比增长21%。2026年前13周,全国100大中城市成交土地规划建筑面积30283.5万平方米,累计同比下降5%。

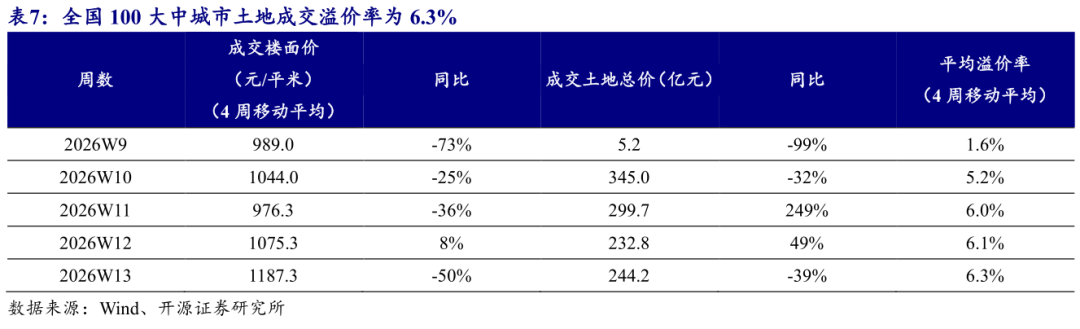

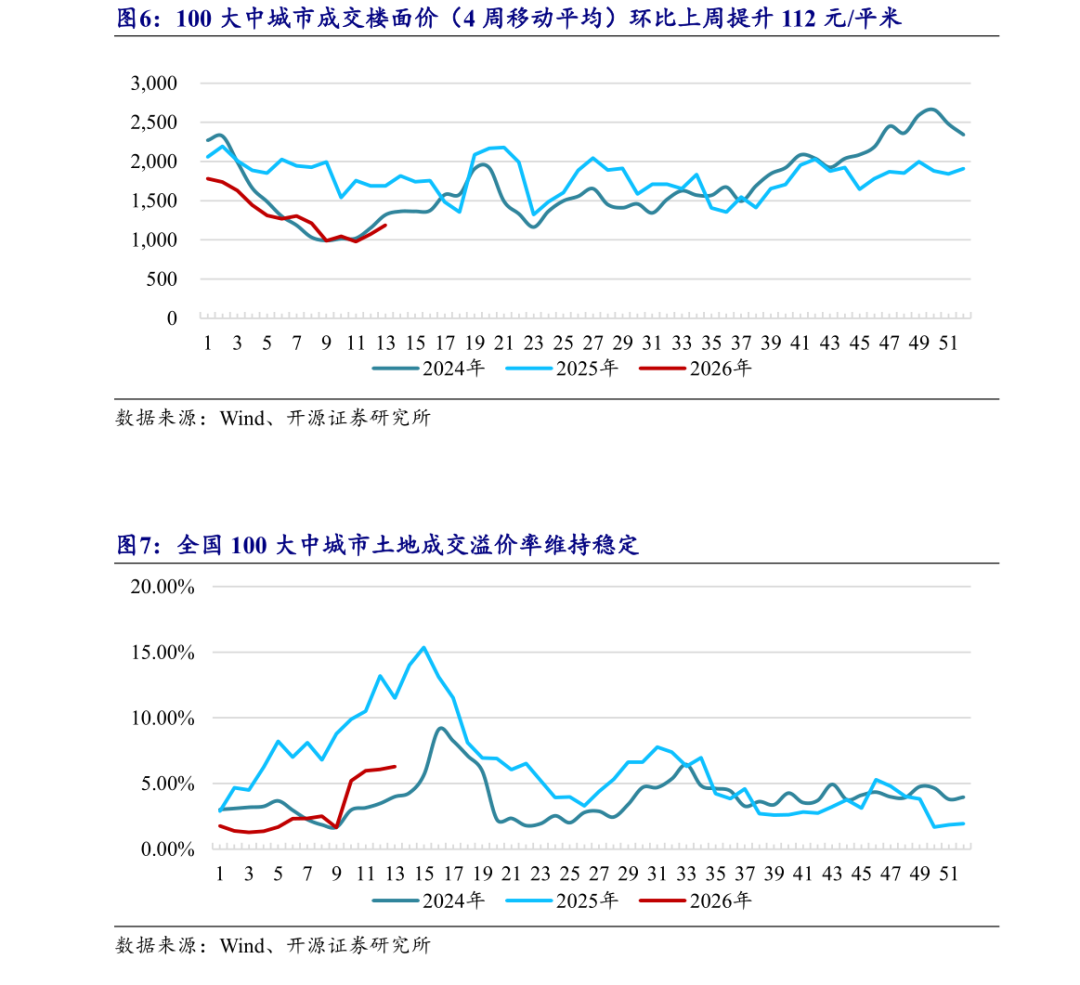

2026年第13周,全国100大中城市土地成交楼面价为1187元/平米,同比下降50%;土地成交总价244.2亿元,同比下降39%;平均溢价率(4周移动平均)为6.3%。年初土拍市场较为火热,土地溢价率维持较高水平。

3月底,多个城市进行了2026年首次土地出让,北京、宁波、长沙、东莞等城市都进行了土地出让:

(1)3月27日,武汉市举行土拍,本次土地出让原计划出让10宗地块,其中P(2026)011号地块拍卖时间调整至4月14日,最终成交9宗地块,总成交金额15.54亿元。

(2)3月24日,厦门市举行土拍。湖里、翔安、同安3宗涉宅地块全部成功出让,总成交金额39.59亿元。

(3)3月24日,合肥市举行土拍。合肥复兴控股集团底价摘得瑶海区YH202604号地块,成交基恩4.18亿元。

4、价格端:二手房冰山指数环比继续下降

2026年第13周,冰山100指数为9983,周环比-0.1%,周同比-12.4%。

5、投资建议:维持行业“看好”评级

本周我们跟踪的全国30城新房成交面积和15城二手房成交面积均持续同比下降,反映出“小阳春”成色略有不足。本周新出台政策以地方政策为主。苏州、南昌、青岛、广州等城市出台政策,涉及贴息、存量土地盘活、模块化建筑等方面,预计后续房地产市场将迎来供需改善、价格企稳的良好局面,维持行业“看好”评级。推荐标的:(1)布局城市基本面较好、善于把握改善型客户需求的强信用房企:绿城中国、建发国际集团、招商蛇口、中国金茂、中国海外发展、建发股份、滨江集团、越秀地产;(2)住宅与商业地产双轮驱动,同时受益于地产复苏和消费促进政策:华润置地、新城控股、龙湖集团;(3)“好房子,好服务”政策下服务品质突出的优质物管标的:华润万象生活、绿城服务、保利物业、招商积余、滨江服务、建发物业。

6、风险提示

市场信心恢复不及预期,政策影响不及预期。

研究报告信息:

证券研究报告:《行业周报:小阳春成色略有不足,苏州出台青年人才贴息》

对外发布时间:2026年3月29日

报告发布机构:开源证券研究所

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

>>>查看更多:股市要闻