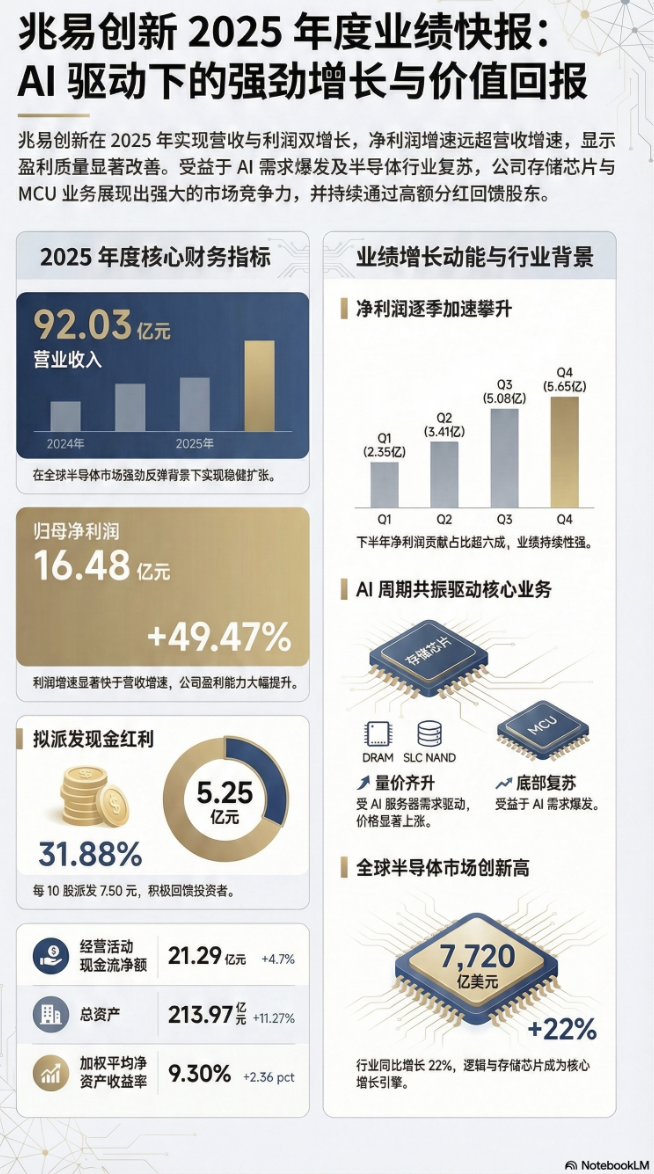

兆易创新2025年全年实现营收92.03亿元,同比增长25.12%;归母净利润16.48亿元,同比增长49.47%,盈利质量明显改善。专用型存储器是公司业绩增长的主要动力,利基型DRAM和SLC NAND Flash价格在报告期内大幅上涨。

兆易创新交出了一份强劲的年度成绩单。受益于AI需求爆发驱动的半导体行业全面复苏,公司2025年营收与利润均实现大幅增长,并宣布向股东派发逾5.25亿元现金股利。

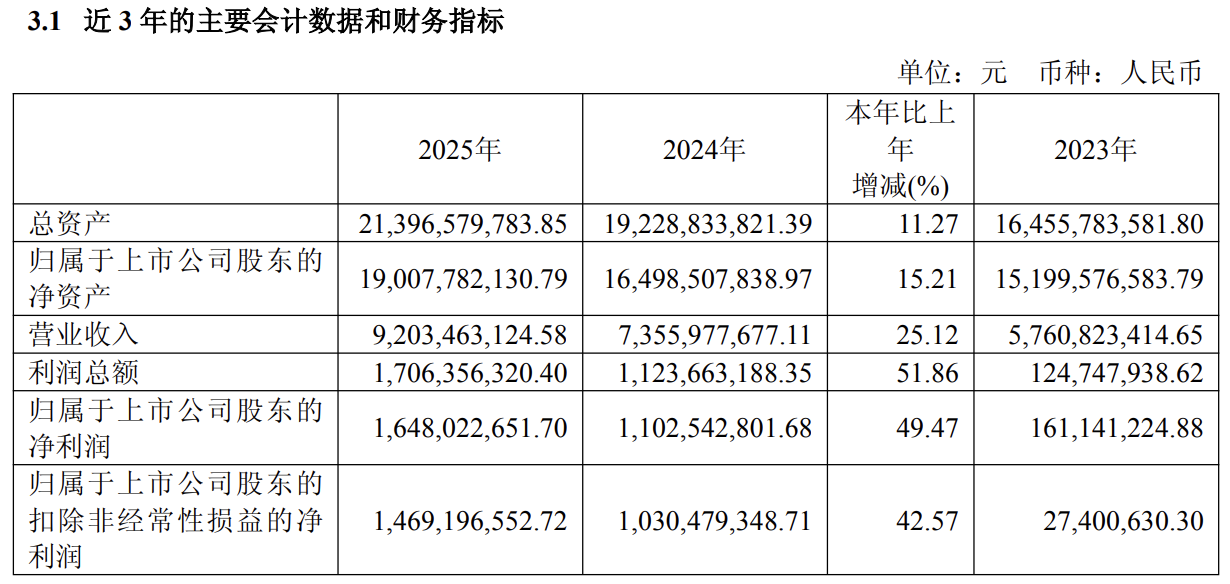

公司2025年全年实现营业收入92.03亿元,同比增长25.12%;归属于上市公司股东的净利润16.48亿元,同比增长49.47%;扣除非经常性损益后净利润14.69亿元,同比增长42.57%。利润增速显著快于营收增速,盈利质量明显改善。

公司同时宣布利润分配方案,拟以每10股派发现金股利7.50元(含税),合计派发现金红利约5.25亿元,占2025年度合并财务报表归属上市公司股东净利润的31.88%。

从季度表现来看,公司盈利能力持续提速,第三季度单季净利润达5.08亿元,第四季度进一步升至5.65亿元,显示出较强的业绩持续性。

全年业绩逐季加速,下半年贡献更为突出

分季度来看,兆易创新2025年业绩呈现出显著的逐季改善态势。第一季度净利润2.35亿元,第二季度升至3.41亿元,第三季度跃升至5.08亿元,第四季度进一步增至5.65亿元,下半年合计净利润约10.73亿元,占全年净利润逾六成。

营业收入亦呈现相似走势。第三季度单季营收达26.81亿元,为全年最高单季水平;第四季度营收23.72亿元,较前两季度仍处高位,全年收入节奏稳健向上。

经营活动产生的现金流量净额全年为21.29亿元,同比增长约4.7%,持续为正,显示公司主营业务的现金创造能力扎实稳健。

截至报告期末,公司总资产达213.97亿元,同比增长11.27%;归属于上市公司股东的净资产为190.08亿元,同比增长15.21%。加权平均净资产收益率为9.30%,较上年同期提升2.36个百分点。

存储芯片量价齐升,多品类受益于AI周期共振

2025年,兆易创新的核心存储业务受益于多重有利因素叠加。据弗若斯特沙利文数据,2025年专用型存储全球市场规模预计达157亿美元,其中利基型DRAM市场规模99亿美元,NOR Flash 31亿美元,SLC NAND Flash 27亿美元。

利基型DRAM方面,AI服务器需求爆发带动DDR5、HBM等主流产品需求激增,国际头部厂商加速向新制程节点迁移,逐步放弃或削减利基型产品的生产,行业竞争格局明显改善,推动利基型DRAM价格大幅上涨。

SLC NAND Flash方面,AI驱动eSSD等3D NAND需求大幅提升,国际大厂相应削减2D NAND产能,导致市场出现明显供给缺口,SLC NAND Flash价格自第三季度起显著上涨,与公司下半年业绩加速形成较强对应关系。

NOR Flash方面,端侧AI发展推动代码容量持续增长,行业供应相对偏紧,价格温和上行。该产品广泛应用于工业、汽车、消费电子及网络通信等多个领域,是公司的传统优势品类。

MCU及多元业务布局持续推进

MCU业务方面,据弗若斯特沙利文数据,2025年全球MCU市场规模预计为210亿美元。报告期内,MCU行业价格仍处于周期底部,但整体库存水位已处于较低水平。

公司聚焦ARM及RISC-V内核的32位通用MCU产品,在国内32位MCU领域占据领先地位,重点布局车规、工控、数字能源及白色家电等市场。

传感器与模拟芯片方面,公司传感器产品涵盖触控芯片、指纹识别芯片及气压传感器;模拟产品线包括通用电源、LDO、专用电源及电机驱动等品类,控股子公司苏州赛芯则专注于国内锂电保护细分领域。

公司整体采用Fabless模式运营,专注于集成电路设计、销售与客户服务,晶圆制造及封测环节外包给第三方合作伙伴,以维持运营灵活性。

行业景气度强劲,全球半导体市场规模创历史新高

兆易创新业绩增长所处的宏观背景是全球半导体行业的强劲反弹。

据WSTS数据,2025年全球半导体市场规模达7,720亿美元,同比增长22%,创历史新高,其中逻辑芯片增长37%,存储芯片增长28%,均为主要增长引擎。

中国市场方面,据中国半导体行业协会数据,中国本土集成电路市场规模预计达2,800亿美元,设计环节收入约1,180亿美元,同比增长约29.4%。

AI需求爆发叠加汽车电子与消费电子的温和复苏,共同构成行业上行的核心驱动力。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

>>>查看更多:股市要闻