转自:前瞻产业研究院

行业主要上市公司:瑞普生物(300119.SZ);普莱柯(603566.SH);海正药业(600267.SH);奕瑞科技(688301.SH);康众医疗(688607.SH)等

本文核心数据:宠物医疗行业规模、竞争格局、发展前景预测等

产业概况

1、定义

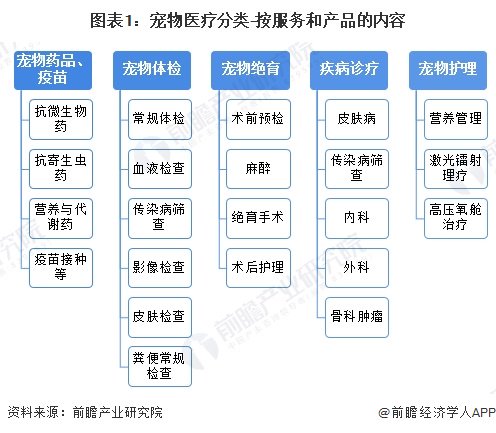

宠物医疗指对宠物的疾病进行预防、诊断和治疗,为解决宠物病痛所进行的活动。具体来说,宠物医疗主要分为宠物药品及疫苗、宠物体检、宠物绝育、疾病诊疗及宠物护理五大类。随着精细化养宠和健康养宠观念的盛行,宠物医疗领域近年来备受关注。

根据宠物医疗服务的内容,可将宠物医疗行业分为宠物药品及疫苗、宠物体检、宠物绝育、疾病诊疗及宠物护理五大类。

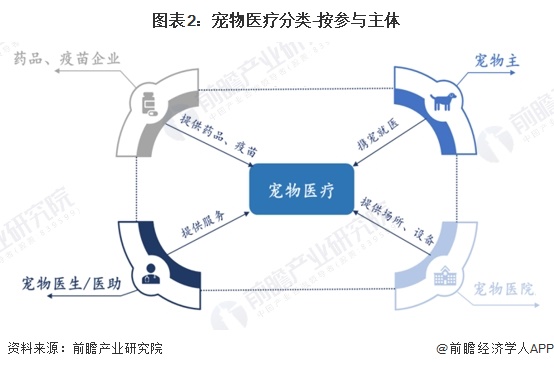

按照宠物医疗行业的参与主体,可主要分为宠物主、药品及疫苗生产企业、宠物医生和医助及宠物医院/诊所等参与主体,其中宠物医院/诊所是宠物医疗的核心。

2、产业链剖析:宠物医院和宠物用药品为关键环节

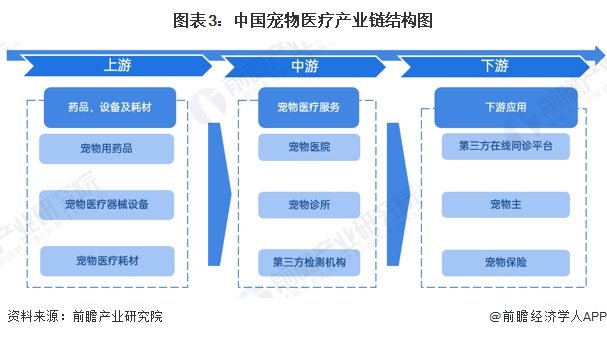

从产业链环节来看,宠物医疗行业上游包括宠物用药品、宠物医疗器械设备以及宠物医疗耗材,中游包括宠物医院、宠物诊所和第三方检测机构,下游包括第三方在线问诊平台、宠物主和宠物医疗保险。

当前,中国宠物医疗产业链逐步完善,但与较为成熟的美日市场相比仍有差距。宠物医疗产业链关键环节为宠物医院和宠物用药品,国内的宠物医院目前已形成一定规模,部分经济发达区域竞争激烈,未来连锁型宠物医院将成为主流;在宠物药品领域,国产品牌刚刚起步,过往主要面向经济型动物(猪、牛、鸡等养殖动物)的动物保健公司正在加速布局宠物药品。

从宠物医疗行业参与者来看,产业链上游缺乏规模效应、集中度低,目前宠物用药品领域国际品牌占据主导地位,代表性企业包括Zoetis、MSD(默沙东)、Boehringer Ingelheim(勃林格殷格翰)、BAYER(拜耳集团)、Elanco(礼蓝)、小宠、瑞普生物等;在宠物医疗设备、耗材领域,国产品牌异军突起,包括迈瑞动物医疗、万德康、谛宝诚、康众医疗等,国外品牌有西门子医疗、IDEXX(爱德士)、奥林巴斯等。

产业链中游竞争相对激烈,宠物医院向连锁化方向发展,行业内品牌整合日益加剧,代表性企业有新瑞鹏宠物、瑞派宠物、芭比堂宠物医院、宠颐生、美联众合动物医院等;第三方检测机构则以拓瑞检测、联宠检测中心等为主。

产业链下游第三方在线问诊平台参与者包括波奇宠物、爱宠iCHONG、京东宠物健康等,宠物医疗保险参与者主要有太平洋保险、中国人保、平安保险等。

行业发展历程:行业已步入发展快车道

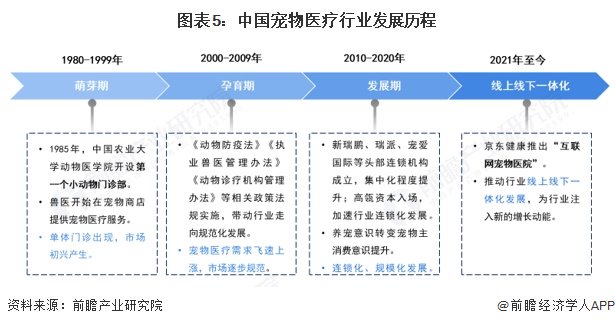

伴随“它经济”的崛起,经过40余年的发展,中国宠物医疗行业经历了萌芽期、孕育期、发展期,现已步入发展快车道,已由最初的零散兽医问诊模式进化为“连锁化、规模化、专业化、流程化”的新兴发展模式,行业内头部连锁品牌已积累了品牌效应与竞争优势,未来宠物医疗行业集中度将持续上升,“连锁化、规模化”发展将成为行业主旋律。

行业政策背景:行业法律法规体系逐渐完善

随着国家兽医卫生立法进程的不断加速,宠物医疗行业的法律法规体系得以健全和完善,我国宠物医疗行业逐步进入了规范化发展时代。国家出台政策大力推进国产宠物药品的上市,如放宽部分宠物药品注册的要求、加速人用化学药品转宠用的要求落地等。此外,我国加强对宠物诊疗和宠物药品市场的监管力度,引导行业健康有序发展。

行业市场规模:规模整体呈现稳步增长态势

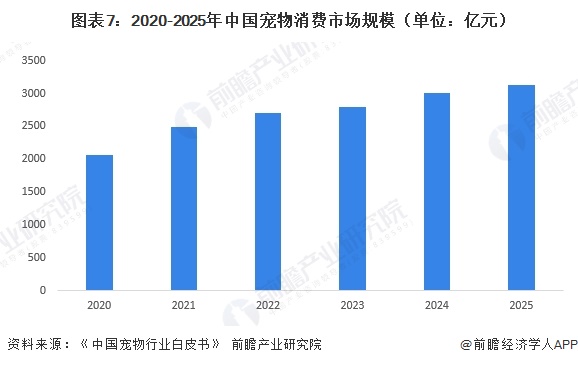

经过多年的发展,中国已经成为全球最大的宠物消费市场之一。根据《中国宠物行业白皮书》统计数据,2020-2025年,中国宠物消费市场规模持续增长。2024年,中国宠物消费市场规模保持增长,突破3000亿元,至2025年增长至3126亿元。

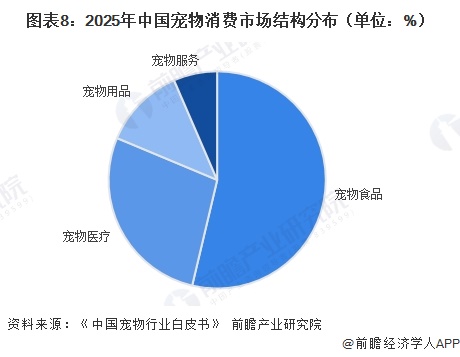

从消费结构看,2025年食品市场仍是主要消费市场,市场份额为53.7%。主粮、营养品小幅上升,零食小幅下降。其次是医疗市场,市场份额为27.6%,其中,疫苗、体检相对稳定,药品、诊疗小幅上升。用品、服务市场份额较低,分别为12.2%、6.5%,但有较高上升空间。

2020-2025年中国宠物医疗消费平均占整体宠物消费市场的比重由25.8%波动上升至27.6%。2025年,中国宠物医疗市场规模达863亿元。

行业供需情况:养宠数量及医疗机构均有所增长

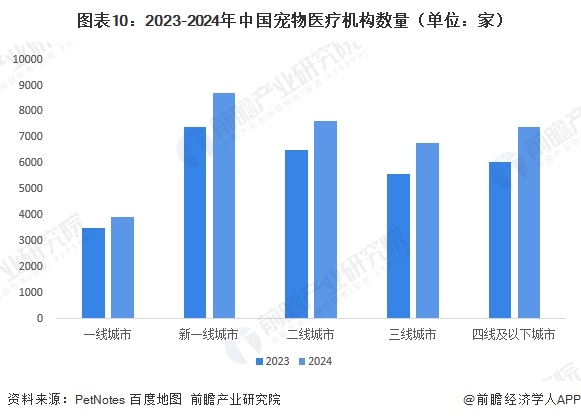

根据PetNotes统计,截至2024年12月,中国宠物医疗机构数量达34426家。其中,北上广深四大一线城市宠物医疗机构数量合计3920家,同比增长12.35%;杭州、成都等15个新一线城市宠医疗机构数量合计8725家,同比增长17.67%。

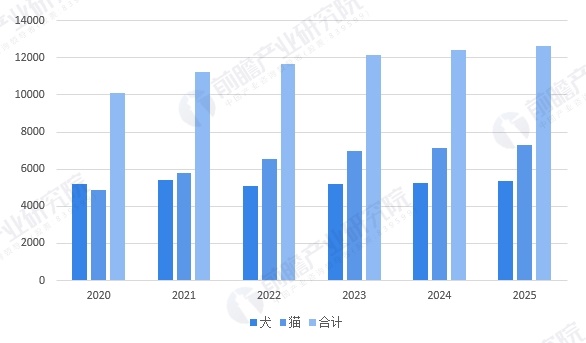

从需求情况来看,根据《中国宠物行业白皮书》的数据,2020-2025年,在城镇禁养政策加码的背景下,宠物犬数量增长趋缓,而宠物猫数量则从2020年4862万只激增至2025年7289万只,呈现爆发式增长。

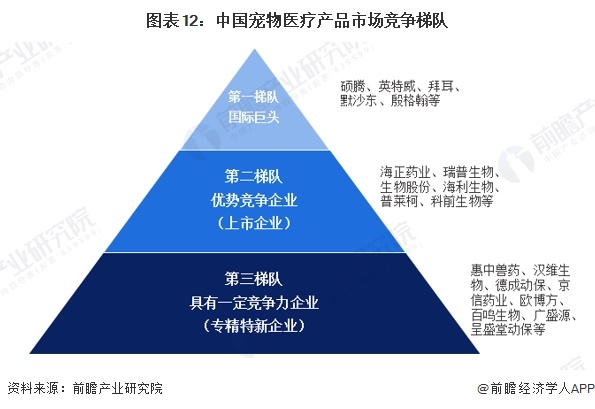

行业竞争格局:龙头企业占据全产业链及高附加值领域优势

中国宠物医疗产品厂商整体水平可分为三个梯队。第一梯队是英特威、硕腾、默沙东、拜耳、殷格翰等国际领先企业,这类企业在全球范围具有非常强的品牌影响力,且占据了中国宠物疫苗、宠物驱虫药等主要市场;第二梯队主要是优势竞争企业,以大型上市企业为代表,包括海正药业、普莱柯、回盛生物等,这类企业通常具有明显的资金优势,创新研发投入规模大;第三梯队主要是具有一定竞争力的中小企业。

从中国宠物医院门店数量来看,新瑞鹏宠物医院是国内规模最大的宠物医疗连锁品牌之一,拥有超1000家分院,覆盖全国30余省、150余座城市。瑞派宠物医院以标准化管理和专科诊疗为特色,旗下近600家分院覆盖全国28省、70余座城市。安安宠医、宠颐生动物医院数量也在200家以上。

行业发展前景及趋势预测

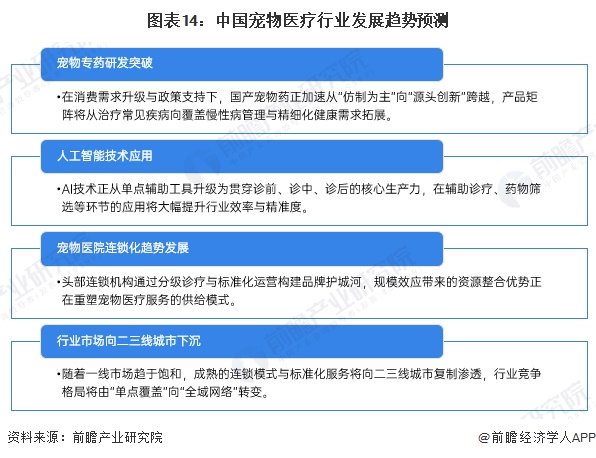

1、发展趋势:研发诊疗服务向精细化、智能化、集约化、梯度化演进

中国宠物医疗行业正处在从“以人为模板”的跟随式发展向“以宠物为中心”的系统性创新转型的关键阶段。受消费需求分化与技术迭代的双重驱动,行业呈现出产品研发精细化、诊疗手段智能化、服务模式集约化以及市场空间梯度化四大核心趋势。从药物研发到临床诊断,从连锁经营到区域拓展,产业链各环节均通过技术赋能与模式创新,推动行业从粗放增长向高质量发展演进。

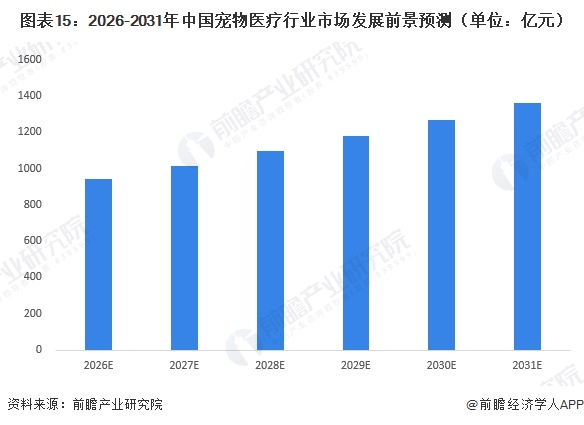

2、发展前景:2031年市场规模有望突破1300亿元

过去十年,中国宠物行业保持了较快的市场增速。随着中国宠物医疗技术的不断升级和完善,以及宠主科学养宠、健康养宠意识的觉醒和推广,中国的宠物医疗行业有望成为宠物市场中增长最快的细分行业之一。预计未来,中国宠物医疗市场规模将保持快速增长,复合增速7.7%,预计到2031年,中国宠物医疗市场规模将达到1363亿元。

更多本行业研究分析详见前瞻产业研究院《全球及中国宠物医疗行业发展前景与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

>>>查看更多:股市要闻