(来源:21Style)

文丨肖夏

中国啤酒市场份额集中,头部企业的竞争优势无非两点:要么份额更大,要么更赚钱。

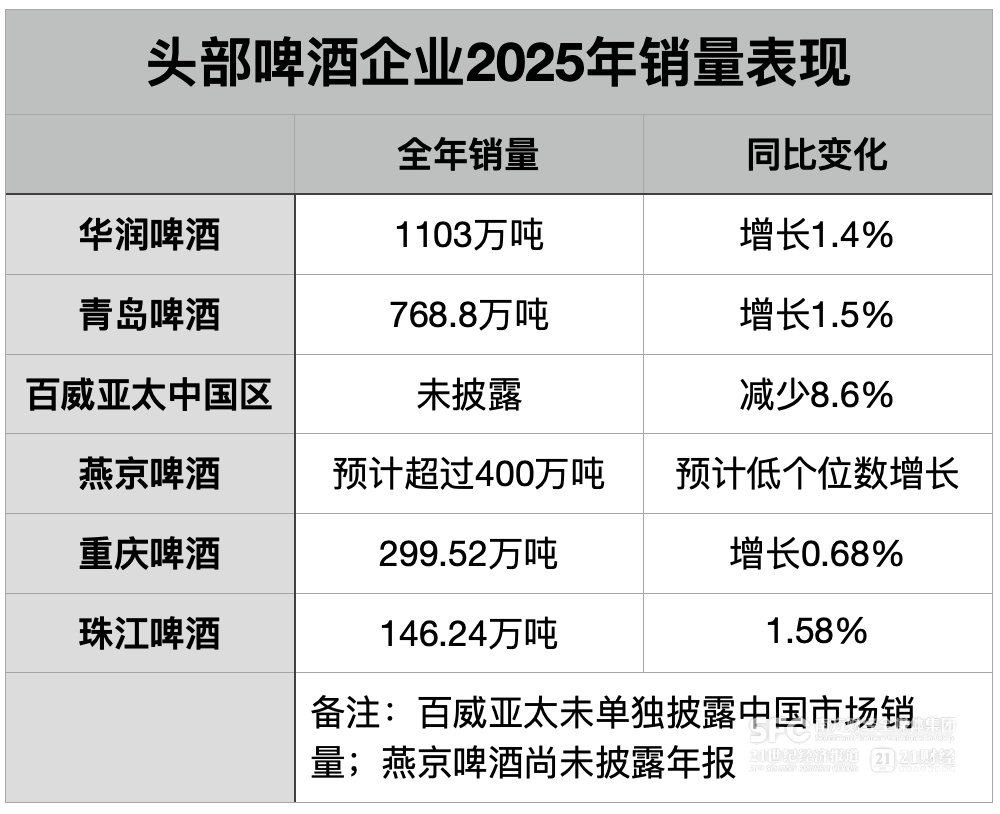

上周,华润啤酒、青岛啤酒、珠江啤酒陆续披露年报。青岛啤酒、珠江啤酒营收、利润、销量全部正增长。华润啤酒如果排除白酒业务的拖累,其啤酒主业的三项数据也是正增长。

再算上已经披露年报的重庆啤酒、已经披露预增预告的燕京啤酒,中国前六大啤酒去年几乎全都实现了核心业绩正增长,仅有百威亚太尚未扭转下行趋势。

中国头部啤酒企业为何集体反弹?

在需求承压和天气影响下,头部啤酒企业2024年多数收入、销量都出现下跌,前一年较低的基数为2025年留出了回升空间,而在去年各大啤酒积极拥抱即时零售等新渠道以及茶啤、精酿等高端产品的气息,2025年头部啤酒集体出现了业绩反弹。

如华润啤酒、青岛啤酒、重庆啤酒,去年核心业绩指标集体回升,收复了一部分市场份额。这些份额一部分来自还在回调的百威,也来自更多中小啤酒同行。

作为对比,国家统计局数据显示, 2025年中国啤酒行业规模以上企业啤酒产量3536万千升,同比下降 1.1%,这意味着份额还在继续向头部集中。

但拉长周期来看,无论收入、销量还是利润,头部啤酒尚未回到2023年巅峰期的水平。要断言啤酒复苏,还有待今年表现。

实际上,分走更多市场份额的其实是规模相对更小的燕京啤酒、珠江啤酒。这两家啤酒依靠大单品燕京U8和珠江纯生97实现了结构化升级,不仅近几年收入、销量未受趋势调整影响,净利润更是翻倍式提升。

尤其燕京啤酒已经跻身第四,上升势头还未见顶。前不久燕京啤酒董事长耿超在行业大会上提到,燕京U8已经从年产量10万吨提升至如今的90万吨,仅仅用了五年时间。

中国啤酒市场进入缩量周期以来,啤酒股的核心投资卖点转为产品结构升级带来的利润增长。

这原本是国际啤酒的优势,去年百威亚太吨价超过723美元(超过5000元人民币),依然是市面上最高的;重庆啤酒去年吨价4915元,也与旗下有嘉士伯、1664等国际高端品牌有关。

但随着啤酒存量竞争加剧,如今最能增长的啤酒并不一定是最贵的,也不一定是最便宜的,而是最符合主力消费客群消费水平的。

市场份额一骑绝尘的华润啤酒,其产品相对更集中在大众、经济价位,但去年吨价还稍有下行,这说明并非是越便宜越有竞争优势。

而还在增长的珠江啤酒、燕京啤酒,大单品仅仅是升级到8元价格带,就带来了利润爆发,前者去年吨价跃过了4000元关口,后者吨价大概率同样保持较快增长。

近年啤酒股新的亮点是分红,以此吸引长周期价值投资者。

青岛啤酒上周披露年报时明确2025年度拟分红30亿元,金额为历年最高,分红率连续两年近70%。

重庆啤酒近年都是每年两次分红,近两年利润都是全部分掉了。百威亚太、华润啤酒也类似,去年分红率分别在103%、98%。

而在投资者回报方面,燕京啤酒、珠江啤酒还有很大提升空间。燕京啤酒2024年度分红率刚过50%,珠江啤酒2025年度分红率还不到50%。

不过燕京啤酒去年增加了分红频次,首次在2025年三季度进行了分红。

>>>查看更多:股市要闻