(来源:浙商证券融资融券)

维生素概念迎催化:

截至3月27日,维生素A价格近一周累计上涨15元/公斤,上涨幅度为15.91%;近一个月累计上涨47.15元/公斤,上涨幅度为75.88%。

与此同时,机构看好维生素价格上涨潜力,逻辑在于:(1)供给高度集中+主动挺价,价格弹性被持续放大;(2)下游需求刚性+成本占比极低,涨价具备强持续性;(3)上游原料成本抬升+产业链共振,涨价周期进一步拉长。

看好维生素A、维生素E、泛酸钙(VB5)、烟酰胺(VB3),四大细分品种均处于历史低价启动上涨,供给高度集中、头部企业协同挺价;VA/VE受能源与柠檬醛供给约束强,泛酸钙、VB3供给收缩与成本支撑共振,价格弹性与持续性最优。

01

供给高度集中+主动挺价,价格弹性被持续放大

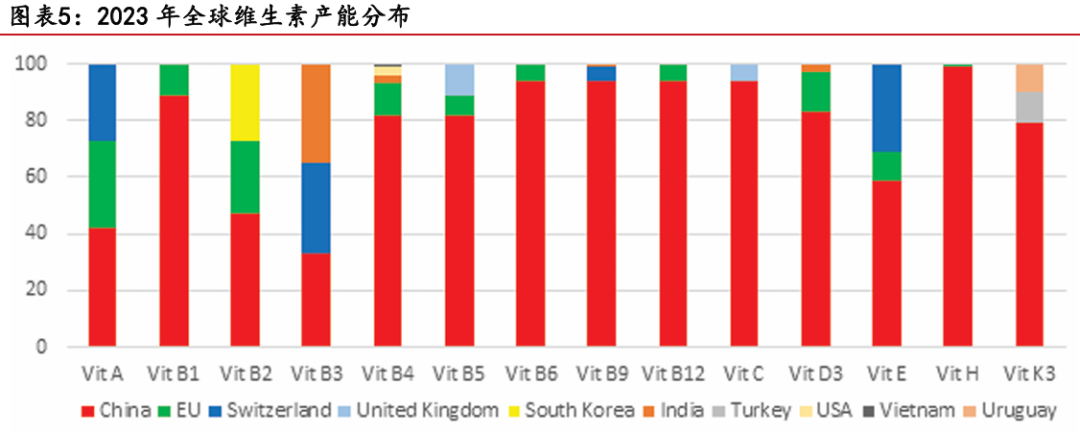

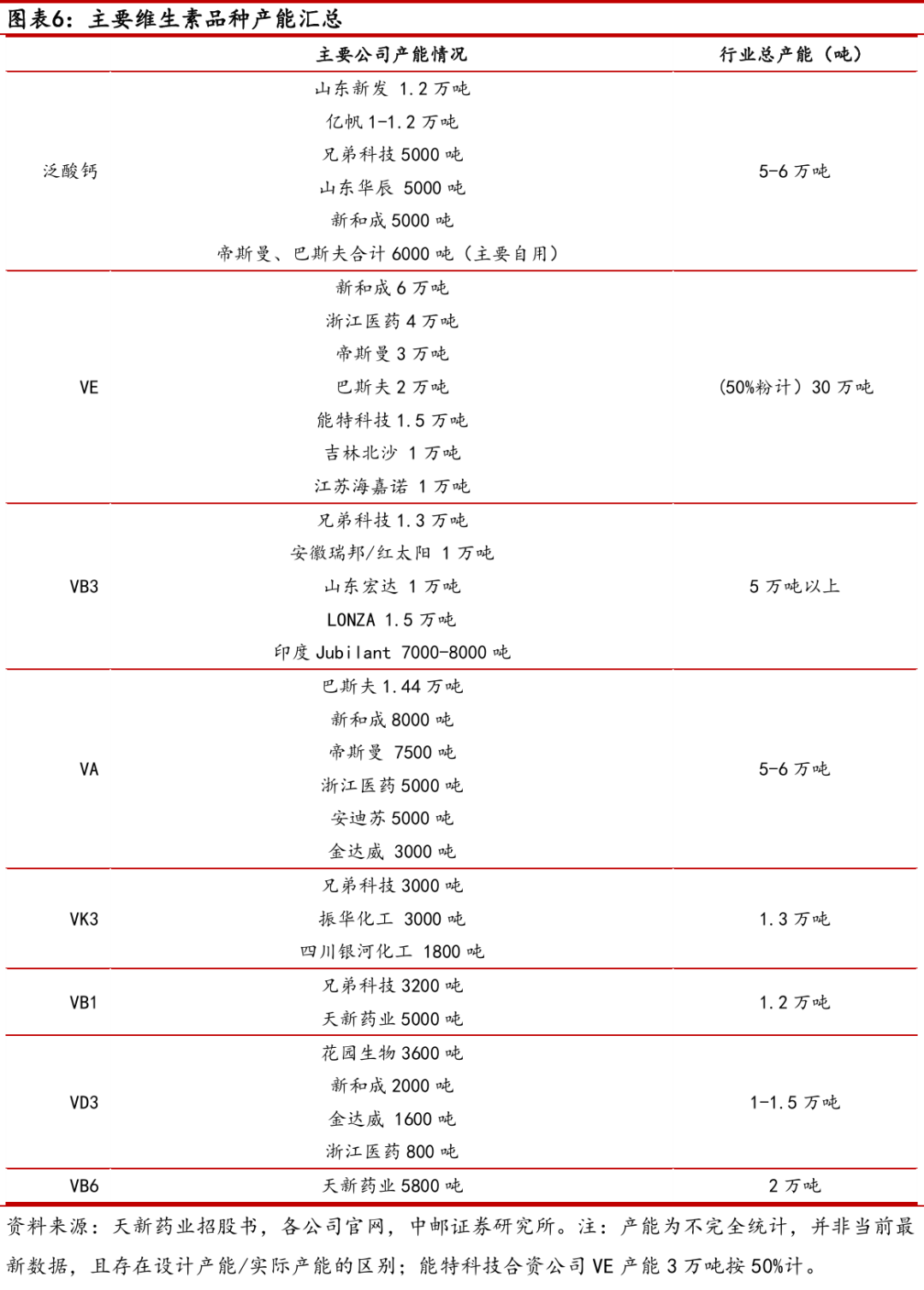

维生素行业已形成寡头垄断的供给格局,头部企业掌控定价权,成为本轮涨价的核心支撑。从全球产能分布看,中国在VB1、VB6、VC等品种产能占比接近或超90%,VA、VE、泛酸钙等大品种CR3产能占比均超50%,泛酸钙头部企业产能占比更是超70%。高集中度下,企业在价格低位时具备极强的协同挺价能力,可通过主动收缩开工率、停报停签等方式收紧供给,推动价格从历史低位快速回升。同时,欧洲产能受地缘冲突、能源价格上涨影响,生产稳定性下降,进一步强化国内供给主导地位。

资料来源:中邮证券

资料来源:中邮证券历次价格复盘显示,供给收缩是维生素涨价的核心驱动力,高集中度会放大供给扰动的影响,让价格弹性远超普通化工品,本轮涨价从历史低位启动,后续上涨空间仍被行业看好。

02

下游需求刚性+成本占比极低,涨价具备强持续性

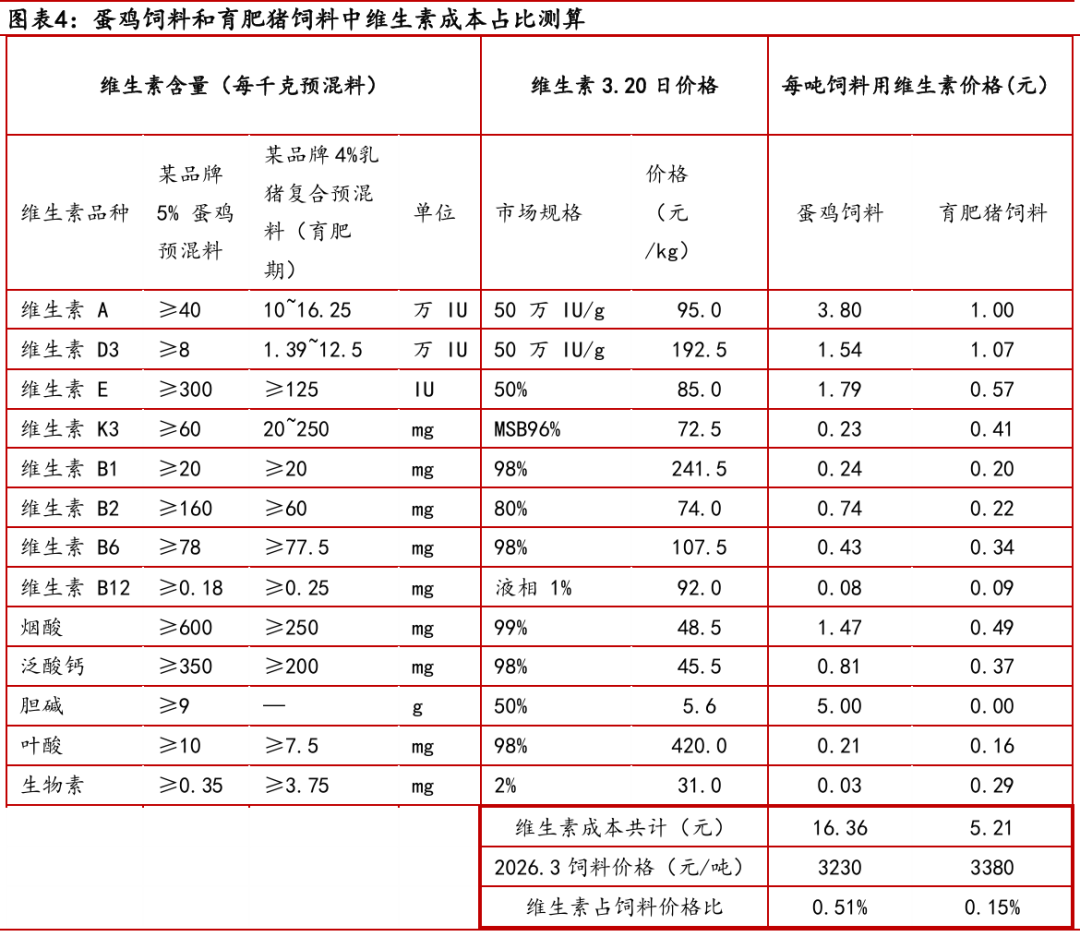

维生素需求刚性与下游成本占比极低的双重特性,决定了价格上涨不会抑制需求,为涨价持续性筑牢基础。

从需求结构来看,饲料是维生素最核心应用场景,VA、VE、VB5等品种饲料用途占比超80%,且多数品种在饲料配方中属于关键不可替代添加剂,下游养殖业对其依赖度极高。从成本占比测算,维生素在蛋鸡饲料中成本占比仅0.51%,育肥猪饲料中低至0.15%,价格波动对终端养殖成本几乎无影响,下游对维生素涨价敏感度极低。即便价格大幅上涨,下游也不会减少采购,甚至会因涨价预期提前备货,进一步助推价格上行。这种需求端的“钝感力”,让维生素每轮涨价都具备显著的持续性,区别于普通周期品的需求反噬特征。

资料来源:中邮证券

资料来源:中邮证券03

上游原料成本抬升+产业链共振,涨价周期进一步拉长

原油、天然气等上游原料价格上涨,叠加核心中间体供给约束,推动维生素成本端持续抬升,与供给收缩形成共振,拉长本轮涨价周期。

维生素生产高度依赖化工原料,VA、VE核心中间体为柠檬醛,泛酸钙核心原料为异丁醛,这些原料价格受地缘冲突、能源价格波动影响显著上涨。2026年中东地缘冲突导致霍尔木兹海峡航运受阻,原油、欧洲天然气价格大幅攀升,直接推高维生素生产的原料与能源成本,企业生产成本压力传导至产品端,形成“成本上涨+供给收缩”的双重驱动。

同时,VA与VE共用柠檬醛中间体,产业链价格联动性强,单一品种涨价会带动相关品种协同上涨,形成多品种共振涨价格局,使得本轮维生素涨价周期比以往更具韧性,行业景气度持续上行。

维生素行业进入新一轮涨价上行周期,价格具备持续上涨空间;行业寡头格局稳固、需求刚性,叠加成本支撑,景气度将延续,市场盈利弹性显著释放。

新和成、浙江医药、能特科技、亿帆医药、兄弟科技、花园生物、天新药业、金达威、安迪苏、梅花生物等。

中邮证券盛丽华、辛家齐《医药生物行业核心维生素品种:产能格局、合成路径与涨价复盘-20260326》

太平洋证券王亮、王海涛《基础化工行业:维生素A、维生素E价格大幅上涨,国内龙头企业将受益-260317》

招商证券周铮、曹承安《维生素行业点评报告:维生素E涨价超预期,浙江医药价格弹性大-260308》

山西证券冀泳洁、王锐《新材料行业周报:霍尔木兹海峡商业航运实质中断,关注维生素、氨基酸产业机遇-260312》

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻