(来源:鑫椤资讯)

近日,天目先导与舟山高新技术产业园区签署协议,计划投资40亿元建设万吨级CVD新型气相硅碳负极生产基地,一期投资10亿元、年产1万吨,此举成为行业风向标,折射出新型气相硅碳负极正进入加速发展期。

作为下一代动力电池核心负极材料,CVD新型气相硅碳凭借优异性能,逐步替代传统石墨及普通硅基负极,成为产业链竞争焦点。以下结合国内主要企业布局,解析其市场现状、竞争格局,并展望2026年发展趋势。

新型气相硅碳负极采用化学气相沉积(CVD)工艺,通过“多孔碳骨架承载+气相硅沉积+二次碳包覆”路径,缓解硅材料体积膨胀问题,其循环寿命、首效、能量密度均优于传统产品,适配新能源汽车、固态电池等高端场景,目前市场处于“技术成熟提速、产能快速释放、需求持续攀升”的关键阶段。

竞争格局上“头部引领、梯队跟进”

产能布局上,国内企业呈现“头部引领、梯队跟进”格局。

第一梯队核心企业表现突出:

天目先导作为标杆企业,依托中科院物理研究所技术,除舟山一期1万吨规划外,常州厂区CVD新型气相硅碳负极有效产能突破2000吨,产品已成功导入ATL、CATL、三星、LG、亿纬锂能、远景动力、欣旺达、国轩高科、天津力神等国内外头部电池厂商,并与恩捷股份、北京卫蓝新能源成立合资公司,布局半固态电池领域。

碳一新能源目前在浙江衢州江山拥有1200吨CVD新型气相硅碳负极产能,在浙江衢州、安徽池州和内蒙古鄂尔多斯各规划5000吨、3万吨和2万吨CVD新型气相硅碳负极产能,并配套1500吨/年的多孔炭产能;其中安徽池州一期5000吨产能计划2026年底投产,采用“碳基体框架+气相沉积”工艺,能有效解决硅材料膨胀难题。

兰溪致德作为CVD领域头部企业,产能与产销量位居行业前列,已实现规模化出货并对接头部电池厂商,在浙江衢州兰溪拥有CVD新型气相硅碳负极和预锂化硅氧负极产能各1000吨/年,并规划年产4000吨硅碳负极项目,与宁德时代、欣旺达等头部电池企业达成长期供应协议,其产品已迭代到3代。

第二梯队的传统石墨负极龙头逐步切入CVD领域:

贝特瑞深圳4万吨硅基负极项目,现已建成7500吨硅基负极生产线,同时拥有硅氧、研磨硅碳和CVD新型气相硅碳负极生产工艺,其中,CVD硅碳产品获全球多家主流动力客户认可,预计2025年批量供应,并配套1500吨/年树脂基与生物质基多孔碳。

杉杉股份宁波年产4万吨锂离子电池硅基负极材料的一体化基地同时生产硅氧和硅碳负极,其中CVD硅碳负极产能已陆续投试产,在头部客户测试中保持领先,相关核心技术已获得美国、日本的专利授权。在其最新发布的硅基负极产品中,硅碳负极拥有25%的高掺硅量,AS6BP系列硅基产品采用动态均一气相包覆工艺,并通过打造均一致密包覆屏障,降低膨胀并提升了倍率性能,且大幅削减硅碳产气量,使得电池长效稳定运行,不仅首次突破25%掺比在手机端的应用,还实现了在动力电池厂的批量供应,在新一代消费电子产品的应用评测中也表现优异。

紫宸科技安徽芜湖首批400吨/年的硅碳项目2025年上半年投产,核心设备由嘉拓自主研发,中试线产能供不应求,通过流化床CVD工艺实现硅烷均匀沉积,循环寿命突破1200次,首效88%。该公司硅基负极项目合计年产能达到1.2万吨/年,将逐步加大CVD新型气相硅碳负极的布局。

第三梯队企业逐步发力:

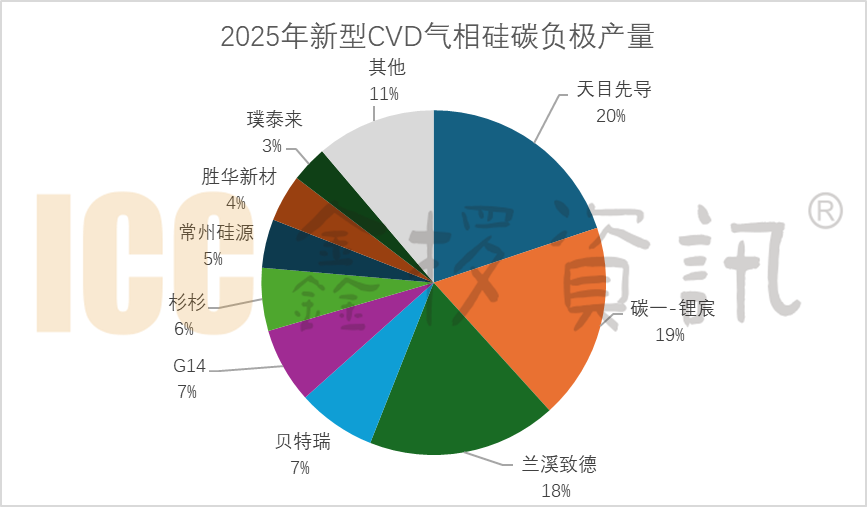

常州硅源内蒙古年产2万吨硅碳负极材料项目一期2000吨正在进行设备调试,为正式投产做准备,该项目是鄂尔多斯实验室魏飞团队孵化的首个落地量产项目;宜昌联创和洋年产1万吨CVD新型气相硅碳负极新材料项目,在宜昌高新区白洋工业园开工建设,据悉一期2000吨计划2026年6月试产;恒大高新参股的湖北匠芯1000吨级硅碳负极计划4-5月投产,此外圣泉集团也于年初公告了1万吨/年硅碳负极材料和1.5万吨/年多孔碳产能投建计划,该公司正在建设2000吨硅碳负极项目,计划2026年7月投产。胜华新材、硅宝科技等也在加大CVD新型气相硅碳负极的产能建设。据鑫椤资讯统计,2025年CVD新型气相硅碳负极整体产量3104吨,其中第一梯队产量占比超过50%:

下游需求空间持续扩容

新型气相硅碳负极需求目前主要来自消费电子,固态电池、储能为重要补充,动力领域正在提升渗透,低空经济、具身机器人等下游产业需求持续扩容。

在消费数码领域,CVD新型气相硅碳负极凭借高能量密度、长循环寿命及低体积膨胀率的优势,成为消费电子锂电池升级的核心材料,广泛应用于手机、笔记本电脑、可穿戴设备等场景,可在不增加电池体积的前提下,显著提升设备续航能力。vivo旗下iQOO于2026年3月26日发布iQOO Z11手机,搭载与宁德新能源联合开发的第四代硅负极电池(采用CVD气相硅碳技术),能量密度达879Wh/L,配备9020mAh超大容量,实现长续航与轻薄机身的兼顾。联想则于3月17日发布新一代ThinkPad工作站,同步展示全球首款能量密度超1000Wh/L的硅负极笔记本电池(基于CVD工艺),与上海交大联合研发,可在不增加体积的情况下实现最高99.9Wh容量,助力笔记本续航提升。天目先导、贝特瑞等企业的CVD气相硅碳产品已小批量供应消费电子头部厂商,适配可穿戴设备等小型电池场景。

新能源汽车有望成为核心引擎。当前新能源汽车渗透率突破50%,800V高压平台车型普及,对动力电池性能要求提升,新型气相硅碳负极(能量密度400-650mAh/g)能有效提升续航,成为高端车型首选。天目先导、兰溪致德、碳一等已与CATL、比亚迪等深度合作,产品逐步量产;物科金硅供应吉利集团,贝特瑞、紫宸等也在推进CVD产品导入,预计2026年其在动力电池领域渗透率将进一步提升。

固态电池是未来重要突破口。当前固态电池产业化加速,新型气相硅碳负极凭借优异性能成为核心选择。天目先导与恩捷股份、卫蓝新能源成立合资公司布局半固态电池;碳一、贝特瑞等产品适配固态电池场景;胜华新材与太蓝、赣锋等固态企业深度合作,硅基负极进入B样阶段,未来固态电池量产将带动需求爆发。

综上所述,2026年新型气相硅碳负极市场将进入“产能释放提速、技术持续迭代、需求快速增长、竞争格局优化”的关键期。

更多硅基/负极材料行业信息

请添加研究员了解

丁女士/15221854869

>>>查看更多:股市要闻