(来源:浪哥财经)

AI技术,驱动产业变革新浪潮!

2025年,AI大模型迎来爆发式增长,全球数量逼近4000个。其中,我国发布的大模型超1500个,稳居全球第一。

在此背景下,云服务厂商的AI基础设施建设全面提速,行业整体资本开支迈入高速增长期。

谷歌、微软、Meta、亚马逊四大科技巨头更是重磅布局,计划2026年合计投入超4000亿美元加码AI基建,算力赛道迎来空前发展机遇。

AI算力市场的持续扩容,直接点燃了光模块的市场需求。

数据显示,2022年全球光模块市场规模仅110亿美元,预计2028年将飙升至230亿美元,有望实现翻倍增长。

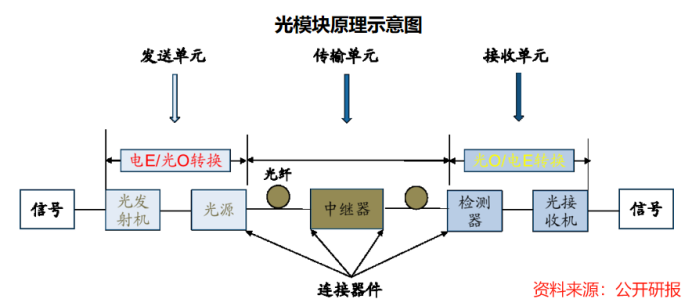

那么,什么是光模块呢?

光模块是通信设备间数据传输的核心载体,如同精准的“翻译官”,能实现光信号与电信号的自由转换。

在AI时代,它更是堪比“数据传输的心脏”,每一台高性能AI服务器,都需要数十甚至上百只高速光模块提供支撑,其重要性不言而喻。

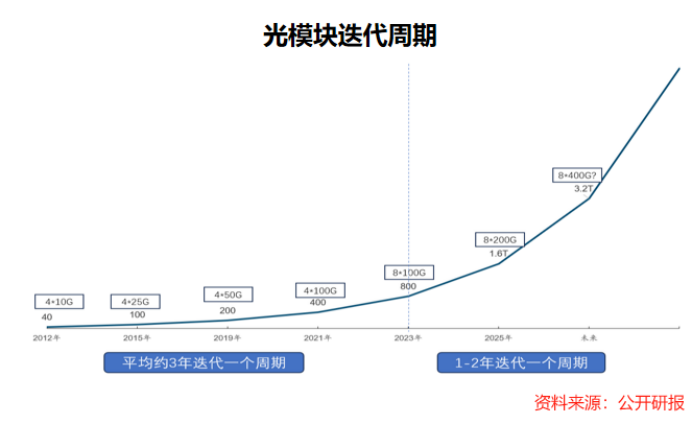

同时,AI技术的发展也改写了光通信行业的产品迭代节奏。

2023年之后,AI技术蓬勃发展,其对计算能力的需求远超传统通用计算,光通信产品需求激增,迭代周期直接由约3年提速至1-2年。

技术升级的步伐持续加快,2023年400G光模块开启规模化商用,如今1.6T光模块已实现批量出货,高速化成为行业发展的核心趋势。

在这场光模块的技术升级与市场竞争中,新易盛正在上演弯道超车的戏码!

精准卡位:

切入高速率光模块

2008年,光盛通信与易杰龙合并成立新易盛。自诞生之初,公司便将核心业务牢牢锁定在光模块的研发与生产。

目前,公司已成功量产并交付最新一代1.6T光模块,同时正积极推进3.2T、6.4T等更高速率光模块的研发与样品制作,持续卡位高速率光模块的技术前沿。

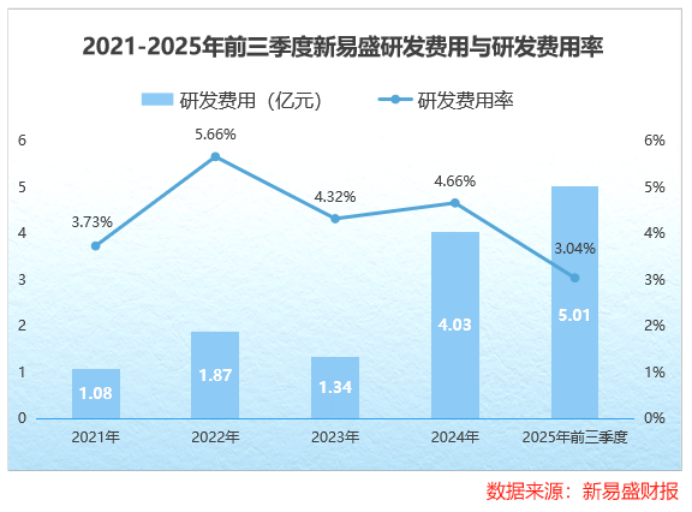

硬核的技术实力背后,是真金白银的持续投入。

2021到2024年,新易盛研发费用从1.08亿元飙升至4.03亿元,2025年前三季度研发费用亦达5.01亿元,为技术迭代提供了底气。

2024年年报显示,公司高速率光模块、数据中心互联光模块等产品顺利通过验收,LPO技术光模块也进入小批量生产阶段,技术布局持续走在行业前列。

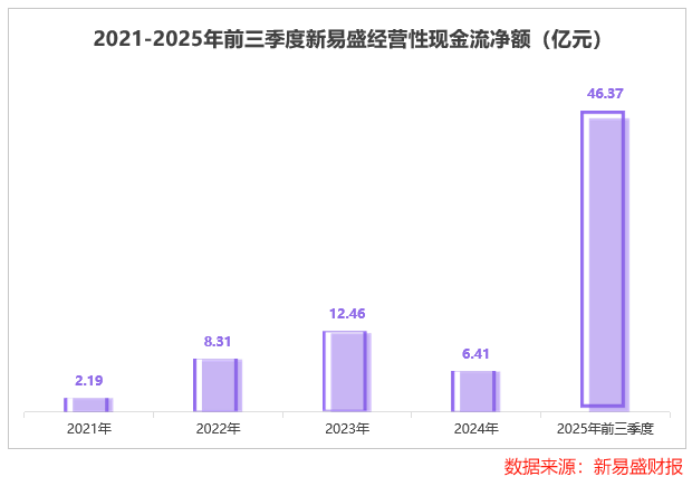

充沛的现金流,为公司持续的研发投入提供了坚实支撑。

2021到2024年,新易盛经营性现金流净额从2.19亿元飙升至6.41亿元,2025年前三季度更是高达46.37亿元,同比大增1530%,造血能力非常强悍!

成本控制,则让新易盛的市场竞争力进一步提升。

光器件占光模块总成本的73%,而光接收组件(ROSA)、光发射组件(TOSA)又占光器件成本的80%,新易盛通过自主加工部分ROSA、TOSA替代外部采购,从核心环节降低生产成本。

此外,2022年公司收购北美硅光子芯片技术企业Alpine,借助Alpine与核心原材料厂商的研发合作,以优势价格采购组件,进一步提高自供能力。

2020年到2025年前三季度,新易盛毛利率从32.17%攀升至47.25%,提升超15个百分点。

凭借强悍的竞争优势,公司业绩交出了亮眼的成绩单!

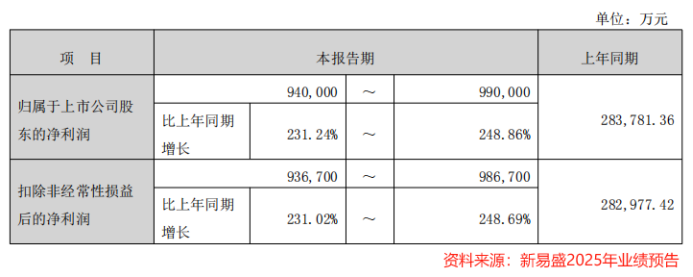

根据业绩预告,新易盛预计2025年净利润为94亿元-99亿元,同比增速最高可达248.86%。

值得一提的是,这一数值超过了公司过去10年净利润之和,相当于其用1年时间就赚了过去10年的钱。

作为AI卖铲人,凭借技术、成本等多重支撑,新易盛在光模块赛道上实现了跨越式发展。但在行业竞争日趋激烈的当下,它又将如何布局未来,持续紧握行业发展的主动权?

双管齐下:

抢抓行业红利

面对激烈的市场竞争,新易盛早已提前布局,从两大维度为抢占未来市场做好准备。

一个是加速出海。

公司早早开启全球化产能布局,2023年泰国工厂一期正式投产,2025年二期顺利运行并进入持续扩产阶段。

2024年,新易盛发布公告,拟募资18.8亿元用于高速光模块扩产,其中泰国生产基地投入额约10.8亿元,持续加码海外产能。

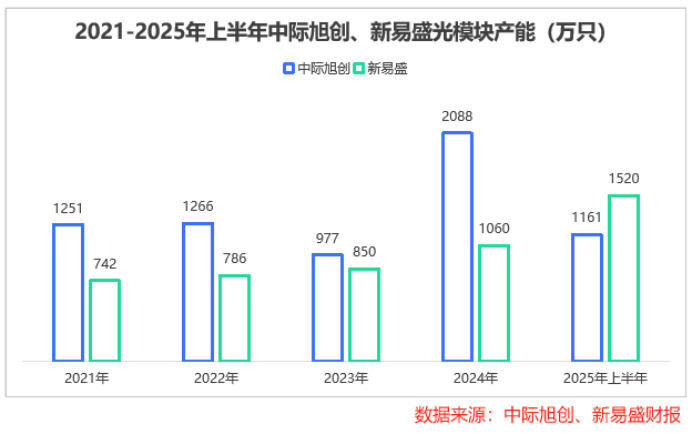

2021到2024年,新易盛光模块产能始终低于中际旭创,而2025年上半年其产能达1520万只,一举实现反超。

随着产能的加码,公司海外业务实现了迅猛发展。

2021到2024年,新易盛海外营收从22.73亿元攀升至68.05亿元;2025年上半年,其海外营收进一步达98.6亿元,海外营收占比飙升至94.5%,创下近十年新高。

目前,新易盛已与全球主流通信设备制造商及互联网厂商建立良好合作关系,客户群体遍布欧洲、北美、亚洲等多个地区,全球交付能力持续提升。

另一个是大举备货。

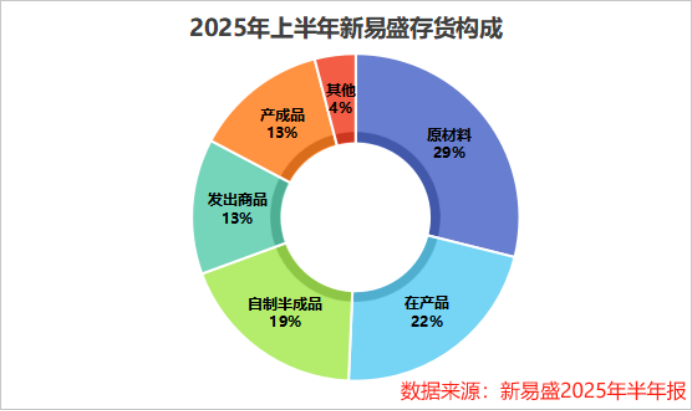

截至2025年三季度末,新易盛存货总额达66亿元,在总资产中占比30.9%,同比增幅117.8%。

从2025年半年报来看,公司存货核心构成为原材料、在产品、自制半成品,合计约44亿元,占比70%。

而这一大额存货的背后,有充沛的在手订单作为支撑。

合同负债作为衡量在手订单的重要指标,2025年前三季度达2178.8万元,同比猛增124.3%,直观反映出公司订单量的快速增加。

新易盛也明确表示,存货增加是结合订单情况对部分原材料提前备货,目的是及时响应订单需求,保障后续交付。

当然,公司也已关注到存货的减值风险,2025年上半年对存货计提了1.64亿元跌价准备。

新易盛一边持续夯实海外阵地的竞争优势,一边加快备货节奏,为抢抓光模块行业的未来红利筑牢了坚实根基。

>>>查看更多:股市要闻