(来源:湾区财经传媒)

3月24日,市场全天探底回升,沪指、深成指均涨超1%,创业板指尾盘翻红,此前一度跌近2.5%。截至收盘,沪指涨1.78%,深成指涨1.43%,创业板指涨0.5%。黄白线分化明显,微盘股指数大涨超5%。沪深两市成交额2.08万亿元,较上一个交易日缩量3487亿元。全市场超5200只个股上涨,其中100只个股涨停。

盘面上,市场热点快速轮动,从板块来看,电力板块爆发,十余只成分股涨停,华电辽能7连板,韶能股份5天4板,辽宁能源2连板,华银电力、金开新能、迪森股份涨停。光纤概念午后持续走高,长飞光纤、通鼎互联涨停。太空光伏概念反复活跃,中利集团3连板,拓日新能2连板。航运板块震荡拉升,招商南油涨停。

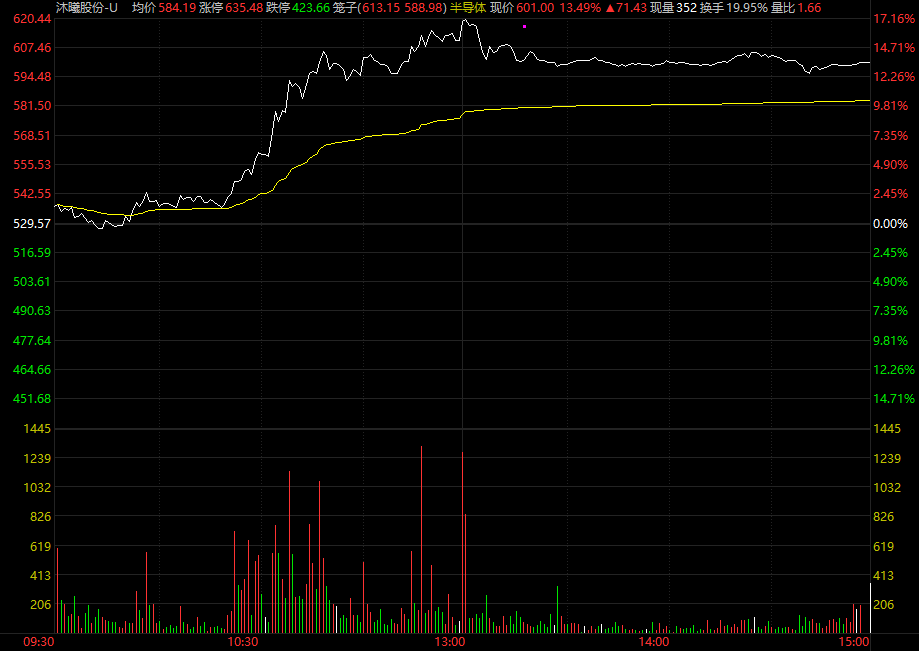

算力芯片概念持续走高,国产芯片龙头集体大涨,沐曦股份-U大涨13.49%、摩尔线程-U涨超8%、寒武纪涨近6%。

消息面上,在AI浪潮驱动下,科创板集成电路公司迎来发展黄金期。AI芯片龙头企业寒武纪实现历史性突破,2025年营业收入达64.97亿元,同比大幅增长453.21%;归母净利润20.59亿元,这是公司登陆科创板以来首次实现年度盈利。

存储芯片概念震荡回升,德明利午后一度逼近涨停,古鳌科技、商络电子、赛腾股份、盈新发展、气派科技等跟涨。

电力板块爆发 多股涨停

电力板块爆发,十余只成分股涨停,华电辽能7连板,韶能股份5天4板,辽宁能源2连板,华银电力、金开新能、迪森股份涨停。军工板块走强,长城军工、湖南天雁、建设工业涨停。

锂矿概念股走强

锂矿概念午后走强。截至收盘,融捷股份、国城矿业、大中矿业等涨停。

大中矿业尾盘涨停,收报40.26元/股,最新市值为617.22亿元。

消息面上,铁矿龙头大中矿业与化工龙头万华化学达成深度战略合作。

3月23日晚间,大中矿业发布公告称,公司拟与眉山高新技术产业园区管理委员会、万华化学(四川)电池材料科技有限公司签署三方《投资协议书》,公司与万华电池材料公司拟在眉山高新技术产业园区合作投资建设年产20万吨锂盐项目。该项目总体规划产能为20万吨锂盐,分三期建设:一期年产3万吨、二期年产7万吨、远期规划年产10万吨。其中,一期、二期项目合计投资规模为22亿元,三期投资由一、二期项目生产产生的现金流滚动发展投资。

大中矿业公告显示,为推进项目实施,公司拟与万华电池材料公司签署《合资协议》,共同出资设立合资公司作为上述项目一期“年产3万吨锂盐项目”的投资建设主体。合资公司注册资本为3亿元,其中公司以现金出资2.4亿元(持股80%),万华电池材料公司以现金出资0.6亿元(持股20%)。

同花顺数据显示,截至收盘,碳酸锂主力合约大涨超6%,收报152940元/吨。今年以来,碳酸锂主力合约累计涨逾26%。

供应方面,国元期货分析称,国内锂盐厂在新投产产线爬产、盐湖产线季节性恢复带动下,整体维持增产趋势,南美盐湖发运量维持高位,且部分进口量因春节假期后置,对碳酸锂供应形成较大补充。

油气股下挫 “三桶油”齐跌

下跌方面,油气股表现较弱,科力股份、通源石油、洲际油气均跌超5%,“三桶油”中国石油、中国石化、中国海油均下跌。

值得注意的是,亚太主要股指午后也集体走强,港股恒生指数、恒生科技指数涨超2.5%,日韩股市集体收涨,日经225指数涨1.43%报52252.28点;韩国KOSPI指数涨2.74%报5553.92点。

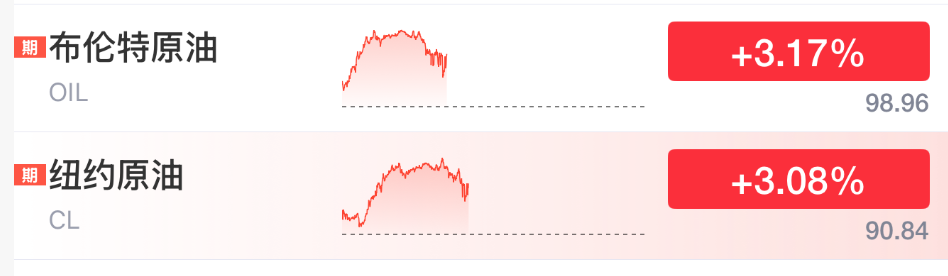

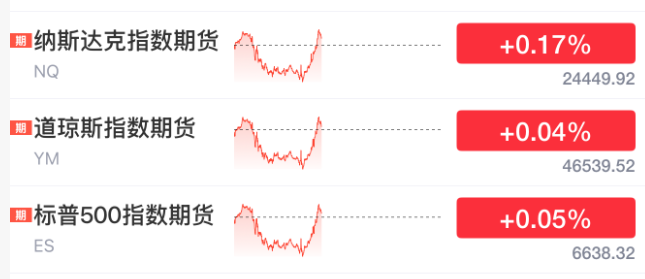

今天A股的反攻,似乎跟海外市场的表现有所关联。原油市场虽然上涨,但午后涨幅略有回落,与此同时,美股盘前也在大幅度拉升。

中东局势方面,伊朗外交部发言人对特朗普宣布谈判的说法给出了更为微妙的回应。他表示,近期确实通过一些“友好国家”收到了美方寻求谈判结束战争的信息,并已根据伊朗立场作出回应。但他明确否认存在直接谈判,也未提及更可能存在的间接沟通。

伊朗外长近期的行程显示,外交斡旋正在通过多方渠道进行。本周他已与土耳其、阿曼、巴基斯坦、埃及、俄罗斯、阿塞拜疆、土库曼斯坦和韩国等国同行通话。

机构观点

华西证券认为,美伊冲突持续发酵与海外降息预期后移相互交织,全球市场短期仍受到风险偏好的压制。

相较之下,国内政策环境更具确定性,监管层明确释放“稳定资本市场”信号,后续类“平准基金”、支持资本市场结构性工具优化、中长期资金入市及逆周期监管政策等稳市政策值得期待。与此同时,输入型通胀对国内货币政策掣肘有限,宽松流动性环境仍将延续,财政积极发力也有助于修复居民预期。

行业配置上,防御策略阶段性占优,关注银行、公用事业、必选消费品等;能源自主可控相关的新能源、电力等;高景气成长相关的AI算力、储能等。

华宝证券认为,市场波动反复难测,仍要保持耐心。全球市场逐渐对“持久战”计价,风险偏好逐步回落,特朗普周五发言释放降温信号,但其反复多变,且美伊谈判目标矛盾较大,仍不可掉以轻心。尽管中国受此影响相对较小,A股表现相对更有韧性,但结合季节性以及外部扰动来看,短期A股或有一定压力,市场的反反复复也加大了赚钱难度。

建议关注沪深300等偏中大盘宽基指数,行业方面可运用低波红利等偏防守方向以及科技硬件(算力、电力、半导体)等偏高景气方向作为两条主线对冲波动风险。或适度降低仓位持币等待更高性价比的布局机会。

中信证券首席A股策略师裘翔认为,二季度是A股慢牛之路上一个关键的信心重塑窗口。指数估值继续修复的空间有限,企业利润率的回升是下个阶段A股接续牛市的关键,全球供应链的扰动再一次带来校验中国优势制造业定价权的契机。

前海开源基金有关人士指出,中长期看,面对百年未有之大变局,我国拥有全球最完备供应链和最庞大制造业产能,我国优势产业将进一步获取外部供应不稳定地区的份额,迎来量价双升。

>>>查看更多:股市要闻