烧钱短剧是救命还是致命?

作 者 | 有 叔

以数字阅读起家的掌阅科技最近交出了上市以来最狼狈的一份业绩答卷——2025年预计归母净亏损1.95亿元,扣非净亏损2.12亿元,较上年同期由盈转亏,这是其2017年登陆A股后首次年度亏损。管理层将亏损归因于短剧业务转型与海内外市场扩张带来的投入激增,称这是战略转型的“短期阵痛”。近2亿元的巨亏,到底是掌阅抢占短剧千亿赛道的必付代价,还是管理层战略误判的代价呢。

阅读梦想驱动的创业

掌阅科技的创业故事来自于一个阅读梦想。

公司的主要创始人成湘均生长于信息闭塞的山村,彼时乡村书店寥寥无几,书籍更是稀缺品。“那时候最大的愿望,就是能有一本完整的书,哪怕是一本旧小说,也能翻来覆去读上几十遍。”也种文化的匮乏在他心里萌生出一个有关阅读的梦想:未来,要让更多人像他一样,随时随地都能读到自己喜欢的书。

经过多年苦读,成湘均考入中国矿业大学计算机应用专科,系统学习计算机知识,为日后的创业之路打下了技术根基。毕业后,他先后任职于北京海沃德科技等企业,并且敏锐地捕捉到移动互联网时代的潜在机遇——随着手机的普及,移动终端必将成为人们获取信息、享受阅读的主要载体。

2008年,虽然功能机仍是市场主流,但音乐、视频、游戏已成为创业者追捧的移动互联网风口,而阅读,却是最冷门、最不被看好的赛道。就在这时,成湘均与张凌云、王良、刘伟平三位志同道合的伙伴,在北京后海的一家酒吧里,借着酒劲敲定了创业方向——做移动阅读。自称“掌阅四小虎”的他们,凑齐注册资本,正式创办掌阅科技。

创业初期的艰难,远超四人的预期。没有雄厚的资本加持,没有强大的资源背书,他们只能挤在上海如家酒店的一个标间里,赤着上身通宵达旦写代码,满床的手机和电脑,一度被前来拜访的朋友误认为是“电信诈骗”。

当时的数字阅读行业,盗版横行,几乎所有平台都奉行“免费模式”,用户早已习惯了不花钱读电子书,而成湘均却坚持要走“正版付费”之路——这在当时看来,无疑是“自寻死路”。版权是数字阅读行业的根基,为了签下正版版权,他带着团队挨家挨户拜访出版社,一遍遍地说服对方与掌阅合作,推行付费阅读模式。2011年,掌阅APP正式上线,成湘均力排众议,坚决推行正版付费模式。上线第一天,掌阅只收到了300元付费收入。

更残酷的是,付费模式推出后,掌阅的日活用户从200万暴跌至20万,一夜之间流失九成用户,团队士气跌到谷底。为了留住用户,他带领团队深耕产品体验,创新推出3D仿真翻页、护眼模式等功能,同时与数百家出版社合作,积累优质内容资源。2015年,掌阅首款iReader电子书阅读器正式推出,凭借着优质的阅读体验、亲民的价格,迅速获得市场认可,填补了掌阅在硬件领域的空白,也让掌阅的“软件+硬件”阅读生态初步成型。

同年,掌阅上线国际版APP,支持14种语言,覆盖150多个国家和地区,成为首个以APP形式出海的中国数字阅读企业,迈出了全球化布局的第一步。

决定公司存亡的转型

凭借在数字阅读领域累积的优势,2017年,掌阅科技在上海证券交易所挂牌上市,市值达23.38亿元,迎来了发展的高光时刻。

互联网行业的飞速发展,容不得一刻喘息。

随着数字阅读行业的快速发展,腾讯整合阅文,阿里扶持书旗,百度投资七猫,赛道迅速演变为生态与资本的复合竞技。掌阅很快就面临了双重压力:一方面,微信读书凭借社交裂变模式,快速抢占市场份额,免费+付费的混合模式,对掌阅的正版付费模式造成巨大冲击;另一方面,内容成本持续上涨,版权竞争愈发激烈,掌阅的盈利压力越来越大。

2020年,数字阅读业务尚是掌阅科技核心主业,其营收占比高达74.43%。当时,该业务依然采用付费阅读模式,但在流量红利消退与行业竞争激烈、推广成本上升等多重挑战面前,该业务近几年增长已明显乏力。

面对市场环境变化,掌阅科技不得不推动该业务向免费阅读模式转型。2022年,掌阅科技宣布,公司已从主要通过手机等终端预装获取流量成功转型为通过互联网市场化获取流量并精细化运营的数字阅读平台。这意味着免费阅读业务已成为公司增长的主要驱动力。

免费阅读业务虽然让掌阅科技收入得以延续增长,但也为公司经营带来新的严峻挑战,即广告费用的显著攀升。掌阅科技2022年收入相较2020年增长了25.28%,同期公司营业成本(主要是支付给手机厂商的渠道费用)下降了37.65%,但公司销售费用却激增217.04%。受其影响,2022年,掌阅科技期间费用相较2020年增幅高达198.86%,这严重吞噬公司利润。

在此背景下,掌阅科技再次谋划涉及到公司存亡的转型。此时,字节跳动旗下量子跃动的入股,像一剂强心针,也像一道分水岭。合作很快得到落地,掌阅将《我的西装新娘》《女王的呆萌小和尚》等自家IP改编为微短剧,密集投放于抖音平台,一场浩大的“短视频内容矩阵”建设就此启幕。

2023年,公司正式将包括短剧在内的衍生业务列为“第二增长曲线”,并持续对其加大投入。掌阅依托IP储备快速切入短剧业务,当年该板块收入就达到了2.7亿元,占比逼近公司总营收的10%。

2024年,孙凯接任CEO,掌阅进入“成湘均-孙凯”主导的新阶段。而孙凯的接任,被视为对成湘均战略的坚定继承与战术深化,他高举“AI+IP”的大旗,意图为这场流量战役装上更智能的引擎。该年短剧进入业务规模化生产阶段,公司全年发行数百部短剧,该板块收入升至7.8亿元,同比增长约190%,占比提升至30%。

成湘均带领掌阅完成了一次身份转换。当然代价也清晰可见:增长日益依赖于高昂的流量采购,而利润则在持续的“烧钱”中被反复损耗,直至转亏。

在短剧投入最激进的一年,掌阅迎来了上市以来首次年度亏损。2025年上半年营收同比增长14.6%,但归母净亏损1.6亿元,同比下降235.7%;前三季度营收增长28.68%,亏损进一步扩大至2.2亿元。

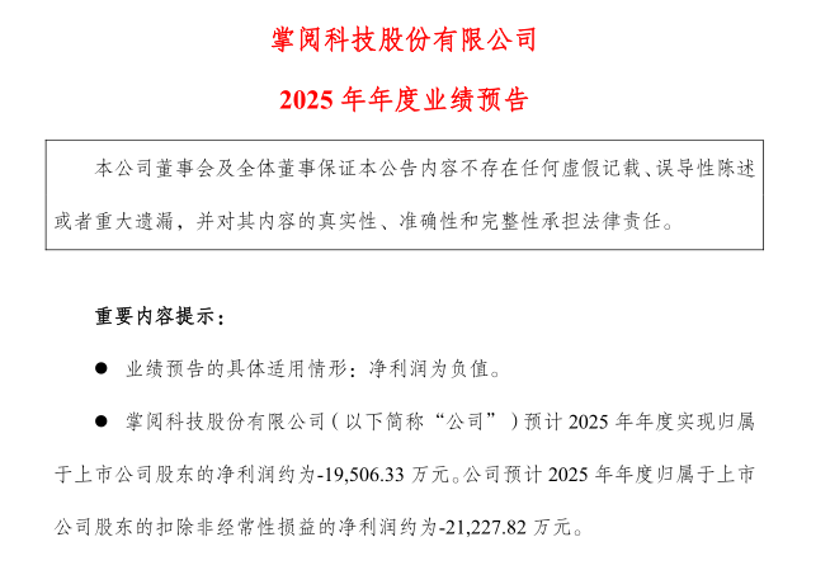

掌阅科技近期披露的2025年年度业绩预告显示,预计2025年年度实现归属于上市公司股东的净利润约为-19,506.33万元。公司预计2025年年度归属于上市公司股东的扣除非经常性损益的净利润约为-21,227.82 万元。

难以停下的烧钱

对于2025年业绩亏损原因,掌阅科技表示,主要因报告期内公司实施国内外双线发展模式导致短期投入大幅增加所致。当我们复盘掌阅的转盈为亏,其中一个重要原因是销售费用的激增。

2025年前三季度,其销售费用达到16.76亿元,同比增长39.09%,销售费用率一度飙升至68.1%。掌阅科技2024年年报显示,推广费用占销售费用的比例为93.76%。

在2025年半年报中,推广费用为10.412亿元,销售费用为10.879亿元,推广费用占比为95.7%,相比2024年报中的93.76%,还在进一步增长。

意味着几乎所有的营销预算都用于流量投放。也就是说,高增长的短剧业务,并未能带动公司整体盈利能力的提升,反而因为高昂的流量采购成本,加剧了利润压力。

这种依赖甚至体现在关联交易上。2025年1月-11月,掌阅与抖音系平台的关联交易金额已达11.6亿元,预计2026年将增至19.27亿元。掌阅在公告中明确提示:随着短剧业务扩张,公司对抖音系平台的依赖程度将进一步加深。

资本市场对此也表达了担忧。自2021年高点以来,公司股价跌幅超70%,量子跃动从11.23%持续减持至5.98%,这也意味着字节不再将掌阅视为需要资本绑定的核心生态伙伴。尤其当字节旗下自有短剧平台“红果短剧”迅猛崛起时,掌阅在其体系内的战略价值似乎开始被边缘化。

掌阅的家底,是数十年积累的数十万册数字内容、与出版界千丝万缕的联系,以及一套成熟的原创文学孵化体系。这本是一座蕴藏着“时间复利”的宝库。然而,在当前的业务实践中,这些资产正被一套截然不同的开采逻辑所驱动。

传统IP开发遵循“培育-增值-多元变现”的长周期逻辑。以掌阅文学孵化的原创网络文学为例,从创作、连载、积累粉丝,到形成IP影响力,再到影视、动漫、游戏等多元开发,需要数年甚至更长时间。这种模式下,IP价值随着时间推移和多次开发而不断累积,形成复利效应。

然而,如今热门的短剧IP开发则追求“快速采购-即时改编-流量变现”的短周期逻辑。掌阅推出的《遮天》《错位温情》等短剧,虽然尝试通过AI技术提升制作效率,但本质上仍遵循这一快消逻辑。在这种模式下,IP的长期品牌价值、用户情感积淀难以充分体现,价值更多流向流量平台,掌阅自身获得的往往是“加工费式”的回报。

在短剧行业,真正掌握行业主导权的,是平台。平台通过广告费、渠道费和分成模式锁定核心收益。在现阶段,短剧用户的获取几乎完全依赖抖音、快手等超级平台,这使得内容公司很难摆脱对流量入口的依赖。

掌阅虽然也推出了自有短剧APP“速看短剧”和“现映”,但在巨头控制的生态面前声量微弱,未能形成自有流量池,过度依赖第三方平台投流,导致投流成本居高不下,这并非行业常态,而是掌阅自身的战略短板。

掌阅管理层将“海外突破”列为双轮驱动的核心,但2025年Q2和Q3财报中,海外业务的相关披露几乎缺席。根据公开数据,掌阅的iDrama平台虽在美、韩、印尼等市场跻身应用商店娱乐类畅销榜TOP50,累计新增用户近20万,但这一用户规模在海外市场微不足道,且80%-90%的出海短剧项目无法回本,掌阅并未披露海外业务的营收、亏损情况,也未说明海外投流的具体投入,难免让市场怀疑,海外业务是否只是“讲故事”,并未形成实际的增长支撑。

写在最后……

掌阅科技2025年的首次年度亏损,是其战略转型的“阵痛”,也是短剧赛道红利与风险并存的缩影。这场近2亿元的巨亏,不是终点,而是起点——它标志着掌阅彻底告别了“数字阅读单一增长”的舒适区,全面迈入“多模态内容生态”的转型深水区。

短剧赛道的战争,才刚刚开始。掌阅已经付出了“首亏”的代价,接下来,能否凭借IP与AI优势,补齐短板、降本增效,抓住行业发展的机遇,摆脱亏损困境,成为短剧赛道的头部玩家,还需拭目以待。掌阅的境遇,并非孤例。某种意义上讲,它是整个内容产业在算法与资本驱动下的时代缩影:在“快钱”与“慢工”、“依附增长”与“独立生态”之间,艰难摇摆。

>>>查看更多:股市要闻