(来源:世纪储能)

2026年3月20日,科陆电子交出了2025年报“成绩单”。在储能业务狂飙突进的带动下,公司营收创下新高,但全年净利润再度陷入亏损,尤其是第四季度的意外巨亏,让前三季度积累的盈利功亏一篑。

营收高歌猛进,储能业务成营收“主力”

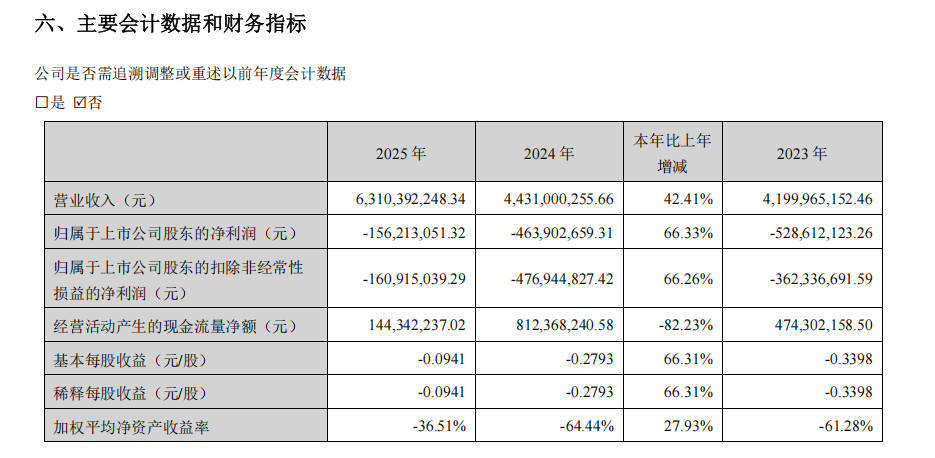

从整体业绩来看,2025年科陆电子实现营业收入63.1亿元,同比增长42.41%;归属上市公司股东的净利润亏损1.56亿元,较上年同期减亏3.077亿元;扣非净利润亏损1.61亿元,较上年同比减亏66.26%。

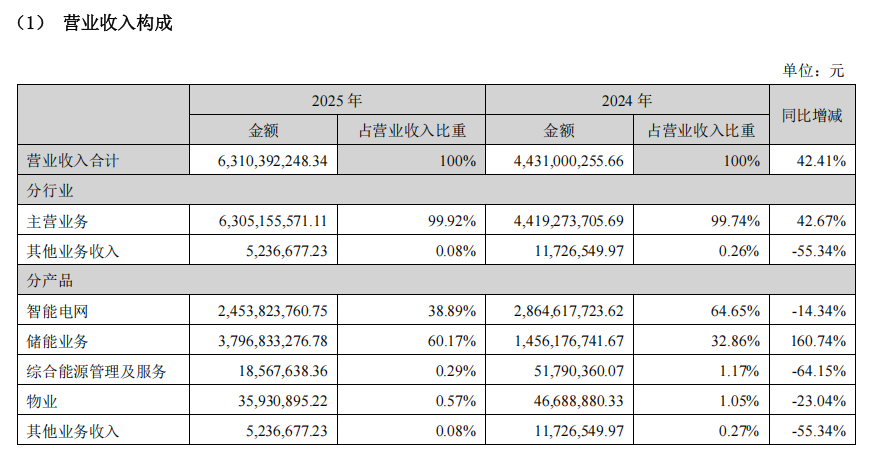

其中,储能业务表现尤为抢眼,营收达到37.97亿元,同比飙升160.74%,营收占比高达60.17%,超越智能电网业务板块,成为公司第一大营收来源。然而,储能业务的毛利率为17.03%,较上年同期下降了6.87%。

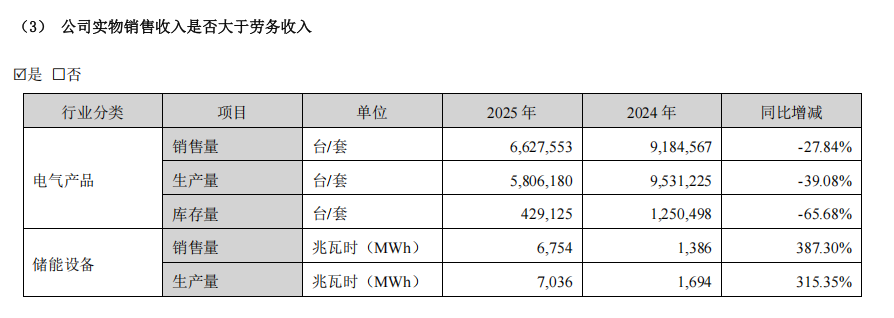

在产销层面,科陆电子2025年储能设备销售量为6.754GWh,同比激增387.3%;生产量为7.036GWh,同比增长315.35%;库存量为0.943GWh,同比增长42.66%。

公司解释称,销售量的大幅增长主要得益于储能市场需求的持续释放,而销量增幅远超营收增幅,则是因为受市场环境影响,销售价格出现明显下降。生产量和库存量的增加,则分别对应出货需求的增长以及年末合同交付安排的需要。

分地区来看,科陆电子2025年国内市场营收35.41亿元,占比56.11%;海外市场营收27.7亿元,占比43.89%,海外营收同比增长86.54%,表明公司海外业务拓展正在加速,市场份额持续提升。

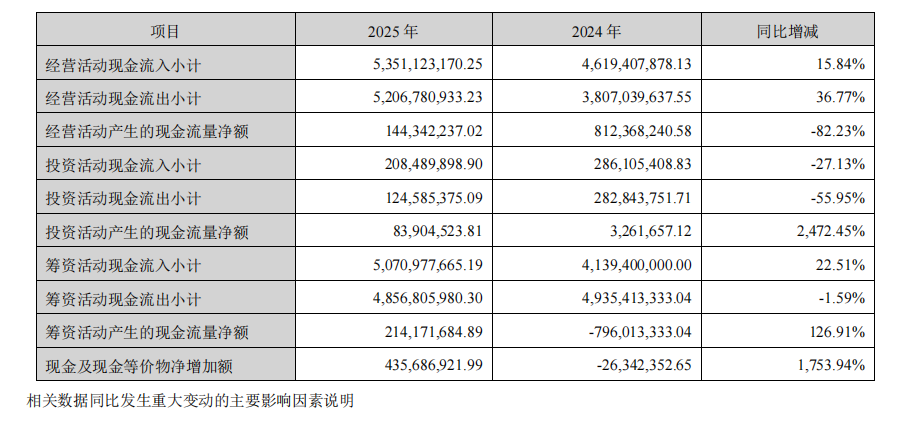

在营业成本构成方面,直接材料、制造费用、产品质量保证费用同比均有大幅增长,主要系储能业务收入大幅增长带动各成本项目随之增加。与此同时,经营活动产生的现金净流量同比减少6.68亿元,主要原因在于储能产品出货量大幅增长,叠加部分上游核心原材料供应相对紧张,采购结算及预付款项相应增加,导致采购支付同比上升,经营活动现金流出随之增加。

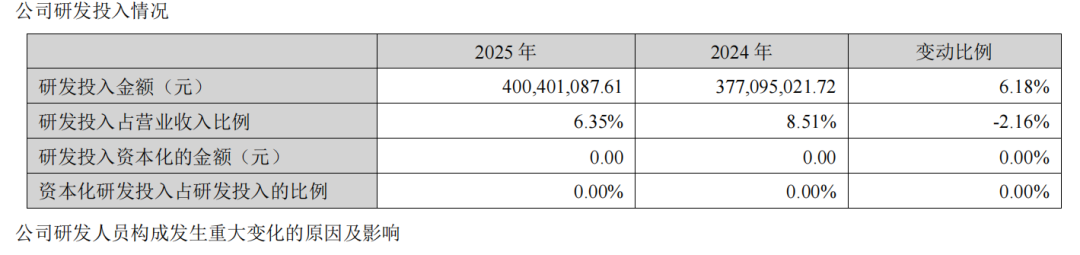

从订单和研发投入来看,2025年公司新签储能项目总容量约11.6GWh,储能系统出货量约6.9GWh,为后续业务增长奠定了基础。研发投入方面,公司全年投入4亿元,占营业收入的6.35%,同比增长6.18%。截至2025年底,公司累计申请专利2461项,获得专利1649项。主要研发项目涵盖园区零碳能源管理平台、新一代锂电池液冷储能系统、工商业储能系统、大型储能组串式及集中式PCS产品、储能智能运维平台等多个方向。

在产能布局方面,科陆电子宜春储能基地目前年产能已达12GWh,为匹配储能业务发展需求并灵活应对国际贸易格局变化,公司还在印度尼西亚规划建设储能生产基地,初期规划产能3GWh,计划2026年正式投产。

前三季度盈利为何未能延续至全年?

从业绩曲线来看,科陆电子在2025年其实一度走出了此前连续亏损的阴影:

第一季度实现营业收入12.14亿元,同比增长16.20%;归母净利润6745.09万元,同比大幅增长857.45%,成功扭亏为盈。

上半年营业收入达25.73亿元,同比增长34.66%;归母净利润1.90亿元,同比增长579.14%。

前三季度累计营业收入35.86亿元,同比增长23.42%;归母净利润2.32亿元,同比增长251.10%。

然而,全年归母净利润最终定格在-1.56亿元。这意味着,仅第四季度单季,公司便亏损了约3.88亿元,几乎将前三季度的盈利成果全部吞噬。

这种剧烈的业绩反转,背后有多重因素交织。除了与中国南海工程有限公司的建设工程合同纠纷带来的诉讼支出外,更关键的原因在于订单盈利空间被严重挤压。

据悉,2025年第三季度起,碳酸锂价格一路上涨至17万元/吨,带动整个锂电池产业链成本全面攀升。作为系统集成商,科陆电子处于产业链的中游环节,上游原材料涨价的压力难以向下游客户有效传导。更要命的是,此前公司为抢占市场签下的大量低价订单,在原材料成本高企的背景下,毛利率被大幅摊薄,利润空间遭受“前后夹击”。

事实上,这种困境与科陆电子以“卷王”策略抢占市场不无关系。此前,2023年企业将工商业储能产品价格压低至0.598元/Wh,2025年更进一步推出0.588元/Wh的优惠政策,将工商业储能价格带入“5毛时代”。在招投标市场上,科陆电子对部分国内储能项目的报价也处于较低区间,随着价格战持续升级,储能市场更是滑入“4毛时代”。这种以价换量的打法,虽然在2025年带来了项目交付量的明显增长和营收规模的快速扩张,但也使公司深陷“增收不增利”的困境。

目前,美的集团正在加速整合新能源业务,将原工业技术事业部旗下的新能源相关公司进行整合,成立了“新能源事业部”。作为美的在新能源领域的重要落子,科陆电子未来在集团版图中的角色将更加关键。当前,摆在企业面前最紧迫的任务,就是尽快摆脱持续亏损的局面,真正实现从规模扩张到盈利增长的转变。

>>>查看更多:股市要闻