(来源:川商)

据港交所3月19日披露,四川英发睿能科技股份有限公司(以下简称“英发睿能”)向港交所主板递交上市申请书,中信建投国际、华泰国际为其联席保荐人。这是该公司继2025年8月后第二次递表港交所。

英发睿能主营业务为光伏电池片的研发、生产和销售,产品覆盖P型和N型电池片。根据弗若斯特沙利文,按2024年的出货量计,英发睿能是全球第三大N型TOPCon电池片专业化制造商,市场份额达13.5%。

获宜宾国资力挺

公司估值已超85.94亿元

回溯发展历程,英发睿能成立于2016年,前身为安徽英发睿能科技股份有限公司,2025年5月将总部搬迁至四川宜宾并更名为四川英发睿能科技股份有限公司。这一战略迁移的背后,是宜宾市与英发睿能长达数年的深度合作。

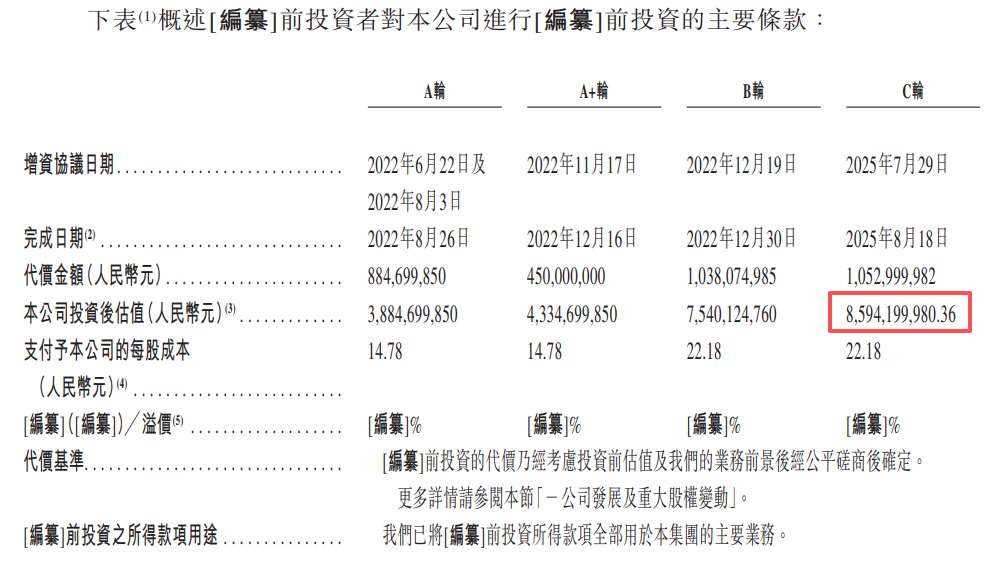

2022年4月,英发睿能与宜宾市人民政府签署合作协议,并于同年6月成立宜宾英发德耀科技有限公司,成为首家落户宜宾的太阳能光伏企业。自2022年起,公司先后完成A轮、A+轮、B轮、C轮四轮融资,累计获得宜宾国资相关主体约20亿元投资。

根据招股书披露,2022年6月的A轮融资中,宜宾英发睿能股权投资合伙企业(有限合伙)出资3亿元,该合伙企业由宜宾市新兴产业投资集团有限公司、宜宾市高新投资集团有限公司(以下简称“宜宾高投”)等多家国资背景主体共同持股,实控人为宜宾市国资委。同年12月的B轮融资中,宜宾高投出资约6亿元,认购英发睿能1333.33万股。同时,宜宾高投出资5010万元,通过股份转让从创始人张发玉处受让167万股股份。

2025年7月的C轮融资,宜宾高投及宜宾高投产业发展有限公司合计斥资10.53亿元认购股份。此轮融资后,英发睿能的估值超过85.94亿元。

目前,宜宾国资相关企业合计持有英发睿能25.35%的股权,成为仅次于创始人张发玉家族的重要股东方。

家族治理特征鲜明

管理层呈现“高学历+高薪酬”

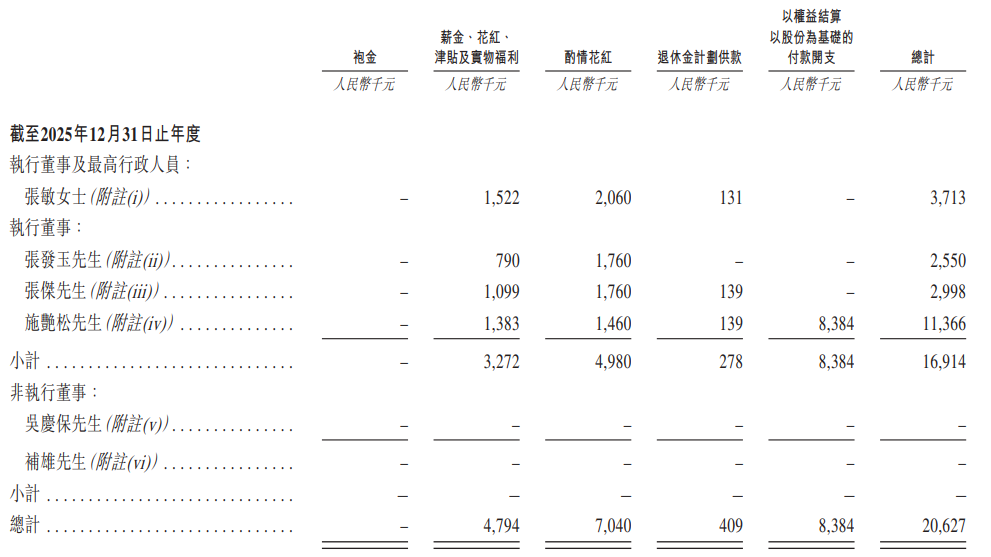

股权与控制结构上,英发睿能呈现鲜明的家族治理特征。张发玉与其配偶罗宝英、女儿张敏、儿子张杰合计控制公司约49.10%的股东会投票权。

作为公司核心掌舵人,62岁的张发玉现任董事长兼执行董事,毕业于中共安徽党校经济管理函授大专班。在创办英发睿能前,张发玉深耕电子制造领域多年,为英发睿能的发展积累了深厚的行业资源与管理经验。

此外,两位二代接班人具备海外名校背景。37岁的张敏现任公司执行董事兼总经理,拥有英国伦敦城市大学(现称伦敦大学城市圣乔治学院)旗下卡斯商学院(现称贝叶斯商学院)银行及国际金融荣誉理学学士学位;33岁的张杰现任公司执行董事兼副总经理,拥有美国密歇根州立大学经济学学士学位。张敏配偶吴庆保亦在公司担任非执行董事。

英发睿能执行董事兼总经理张敏

英发睿能执行董事兼总经理张敏据招股书,张发玉、张敏及张杰2025年薪酬(含薪资、津贴及花红等)分别为255.0万元、371.3万元及299.8万元。

2025年业绩强势扭亏

与隆基绿能深度绑定

值得注意的是,英发睿能曾于2023年6月申请上交所主板上市,后因发展战略调整、市场环境变化及上市进程不确定性,在申请被受理前撤回,此次二次递表港交所,彰显其冲刺资本市场的坚定决心。

英发睿能的IPO底气,离不开光伏行业尤其是N型赛道的广阔发展空间。根据弗若斯特沙利文,光伏发电是太阳能发电的主要形式。光伏电池片是光伏产业链条上的核心元件,电池片环节的技术进步推动了光电转换效率以及度电成本的持续下行。按出货量计,预计于2026年全球光伏电池片市场中,N型TOPCon电池片的市占率将超过82%。按出货量计,N型TOPCon电池片的全球市场规模预计将从2026年的650.7GW增加到2031年的961.0GW,CAGR达8.1%。N型TOPCon电池片预计仍为2026年至2031年期间的主要发展重点。

此外,全球化产能布局也是英发睿能的核心竞争力之一。目前,英发睿能已在四川宜宾、四川绵阳及印度尼西亚建成三大主要生产基地,形成“国内+海外”的双轮驱动格局。其中,宜宾基地作为境内最大生产基地,于2022年动工建设,凭借当地水运发达、水电成本低的区域优势,以及光伏产业链集群效应,与同样位于宜宾的上下游厂商实现高效协同,显著提升运营效率;绵阳基地则于2025年7月启动试生产,进一步补充国内产能。

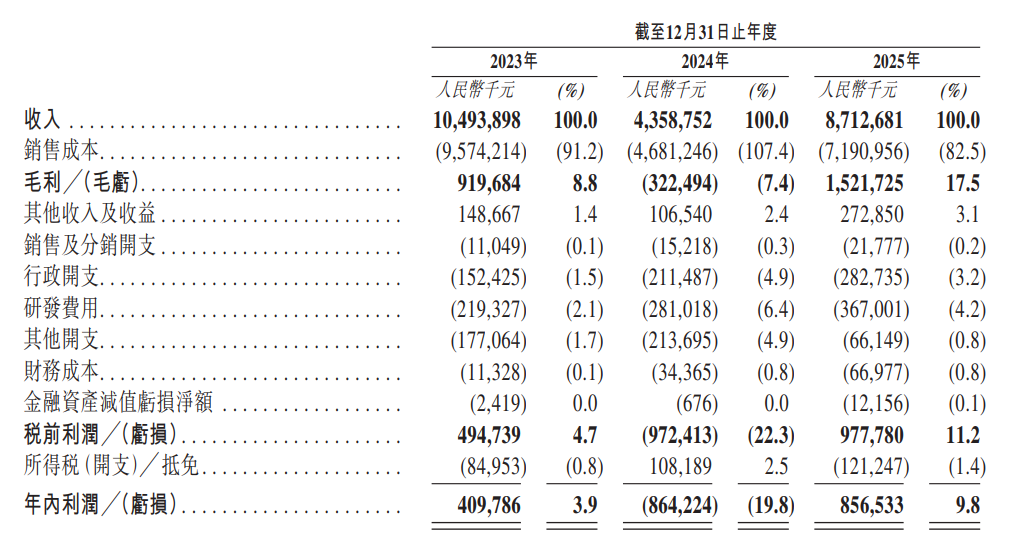

海外布局方面,英发睿能于2024年在印度尼西亚投产的生产基地,成为辐射东南亚、中东及欧洲市场的重要枢纽,不仅有效降低了物流成本,更成功触达东南亚新兴市场。财务数据显示,公司境外销售收入实现快速增长,2023年、2024年及2025年分别达3.42亿元、4.68亿元及35.26亿元,占同期总收入的比例分别为3.3%、10.7%及40.5%。

财务表现上,英发睿能经历了从调整到回升的过程。2024年,受P型PERC电池片收入大幅减少影响,公司利润亏损8.64亿元,营收从2023年的104.94亿元下滑至43.59亿元;不过随着N型TOPCon电池片收入的增加,公司业绩于2025年实现强势反弹,营收同比增长99.9%,至87.13亿元,利润也扭亏为盈,实现盈利8.57亿元。

值得注意的是,在英发睿能的业务版图中,光伏巨头隆基绿能(601012)的角色极为特殊。招股书显示,长期以来,隆基绿能一直是公司的第一大客户及供应商。2023年至2025年,英发睿能来自隆基绿能的销售收入占比分别为24.4%、20.5%及10.8%,向隆基绿能的采购额占比分别为24.8%、13.1%及13.5%。

双方不仅存在稳定的供销合作,还联合宜宾高新技术产业园区管理委员会签署16GWHPBC(一种N型xBC光伏电池片)光伏电池片生产项目的合资协议。同时,隆基绿能向英发睿能许可了12项N型HPBC电池片产品研发及生产相关专利。若未能及时与隆基绿能续签合作协议,可能对英发睿能的N型xBC电池片研发及产品销售、整体营运造成重大不利影响。但英发睿能在招股书中称,隆基绿能已表示无终止合作的计划,未来有望持续深化协同。

丨来源:川商传媒报道丨

★★★郑重免责声明★★★

>>>查看更多:股市要闻