(来源:金融小博士)

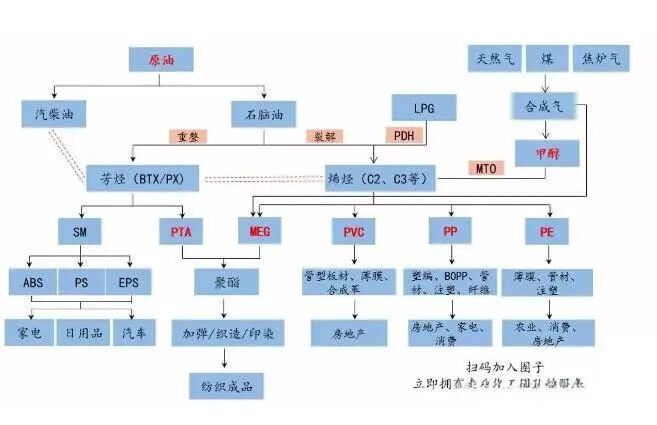

化工产业作为国民经济支柱性产业,涵盖基础化工、精细化工、新材料、农化、资源化工等核心领域,其产业链长度与产品多样性决定了行业既具备强周期性(受供需、价格波动驱动),又孕育着新材料、新能源延伸的成长机遇。本文从“涨价驱动、资源地缘、农化磷化工、煤化工(油气替代)、盐化工”五大维度,拆解细分赛道龙头的核心优势与投资逻辑。

一、涨价驱动:供需缺口下的业绩弹性释放

化工品价格波动直接影响企业利润弹性,产能规模、行业地位是核心竞争力。

正丹股份(300641):TMA(偏苯三酸酐)产能全球第一(8.5万吨/年),下游覆盖高端涂料、电子化学品等领域。2023年以来TMA价格跳涨,叠加新能源汽车、半导体等新兴需求拉动,产能优势直接转化为业绩弹性,周期向上拐点明确。

百川股份(002455):TMA国内产能领先,2024年一季度营收同比大增52.24%,验证产能落地与市场竞争力。依托技术积累与成本管控,在TMA供需紧平衡格局中持续受益。

红宝丽(002165):环氧丙烷产能居行业前列(年产12万吨),环氧丙烷是聚氨酯、保温材料核心原料,新能源(如动力电池隔热材料)、新基建(建筑节能)需求扩容,支撑价格与销量双升。

金浦钛业(000545):国内大型硫酸法钛白粉生产企业,钛白粉为涂料、造纸“刚需”原料,行业集中度高、竞争格局稳定,龙头凭借规模效应与产业链一体化(钛矿 - 钛白粉)巩固盈利。

新乡化纤(000949):粘胶长丝产能A股第一(9万吨/年),粘胶纤维是纺织业核心原料,供需错配下价格易涨难跌,公司产能规模 + 成本优势(棉浆粕自给)构筑护城河。

吉林化纤(000420):粘胶长丝产能A股第二(8万吨/年),受益于粘胶纤维周期复苏,叠加差异化产品(如竹纤维)拓展,盈利弹性可期。

二、资源与地缘冲突:稀缺资源 + 海外供应链重构

地缘政治、资源国出口政策扰动下,稀缺资源自主可控 + 海外产能替代成为关键逻辑。

红星发展(600367):碳酸锶产能全球第一(3万吨 + 新建6万吨),下游覆盖磁性材料、陶瓷、电子元件等领域。伊朗等资源国断供预期加剧全球供需紧张,公司作为国内龙头,产能释放 + 资源自给率提升,弹性空间最大。

金瑞矿业(600714):碳酸锶产能全国第二(2万吨 + 新建4.5万吨),且坐拥优质矿产资源储备,成本端优势显著,在碳酸锶涨价周期中尽享资源红利。

宝丰能源(600989):煤制甲醇产能龙头(590万吨/年,远期规划2000万吨),甲醇是化工产业链核心中间体(如MTO、甲醛)。煤化工成本优势(煤炭自给 + 工艺优化)在油价高位时凸显,远期产能扩张打开成长天花板。

金牛化工(600722):甲醇产能20万吨/年,聚焦区域市场 + 低成本运营,在华北地区甲醇供需格局中占据区位优势,业绩稳定性强。

三、农化与磷化工:刚需 + 新能源赛道的双击逻辑

农化是农业“稳产保供”基石,磷化工则因磷酸铁锂崛起成为新能源上游核心环节。

云天化(600096):国内产能最大磷肥企业 + 中国最大磷矿采选企业,磷矿资源稀缺性极强(全球磷矿可采年限不足百年),同时布局磷酸铁锂(新能源材料),实现“农化刚需 + 新能源增量”双轮驱动。

湖北宜化(000422):国内季戊四醇、尿素产能第一,季戊四醇用于高端涂料、油墨,技术壁垒高;尿素是农业“粮食”,能源替代背景下煤制尿素成本优势显著,新老业务共振。

川发龙蟒(002312):全球最大工业级磷酸一铵生产商,磷酸一铵是磷酸铁锂正极材料核心原料,新能源汽车渗透率提升 + 储能爆发,驱动需求指数级增长,公司资源(磷矿) + 产能(全球第一)构筑绝对壁垒。

四、煤化工(油气替代):能源结构变革下的成本优势者

油气价格高企 + “双碳”背景下,煤化工凭借成本管控、产业链一体化实现“油气替代”,成为化工产业新增长极。

宝丰能源(600989):煤化工行业标杆,以煤为原料生产烯烃(聚乙烯、聚丙烯),成本较石油基路线低30% + ,同时布局光伏制氢(绿氢替代灰氢),引领低碳转型,一体化优势筑牢护城河。

华鲁恒升(600426):煤化工龙头,产品线覆盖尿素、醋酸、DMC(碳酸二甲酯,电解液核心原料)等,技术积淀深厚 + 成本控制极致(吨成本较同行低10% + ),新材料(如DMC)布局打开估值空间。

鲁西化工(000830):构建“煤化工 + 盐化工 + 石油化工 + 化工新材料”全产业链,抗周期能力强。化工新材料(如尼龙6、聚碳酸酯)占比提升,多元化布局分散单一产品风险,业绩韧性强。

五、盐化工:传统需求 + 新兴领域的价值重估

纯碱、PVC是盐化工核心产品,传统需求(建筑、日化)稳定,新兴需求(光伏玻璃、新能源)打开成长空间。

山东海化(000822):纯碱产能行业领先,纯碱是光伏玻璃(光伏装机增长→玻璃需求→纯碱需求)、日用玻璃、洗涤剂核心原料,光伏景气度延续 + 地产竣工修复,驱动纯碱价格与销量双升。

中泰化学(002092):PVC产能行业第一(260万吨/年),PVC用于管材、型材、薄膜等,基建回暖 + 地产后周期需求复苏,叠加公司氯碱一体化(电石 - 氯碱 - PVC)成本优势,盈利弹性充足。

新疆天业(600075):PVC产能134万吨/年,依托新疆资源禀赋(煤炭、电力、石灰石自给),实现氯碱产业链一体化,成本端碾压同行,区域龙头地位稳固。

风险提示:以上分析基于公开信息,不构成投资建议。化工行业受周期、政策、技术迭代等多重因素影响,投资需谨慎评估风险承受能力。

【免责声明】本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。

>>>查看更多:股市要闻