(来源:企业上市法商研究)

又一巨头IPO终止!

最新证监会官网显示,近日,马上消费金融股份有限公司(简称“马上消金”)的IPO辅导状态已变更为“撤回辅导”备案。这家自2021年1月向重庆证监局报送辅导备案登记材料、由中金公司和中信建投担任辅导机构的消费金融头部企业,在历时五年、开展二十一期辅导后,最终按下了上市暂停键。

对于撤回原因,马上消金回应称:“综合考虑资本市场环境的变化,公司主动调整了上市节奏,目前已暂缓上市辅导。当前公司经营状况良好,我们将继续专注于业务发展,待时机成熟时再稳步推进上市工作。”

本次IPO终止,并非由单一原因导致,而是监管政策、公司自身治理与合规状况、以及行业大环境共同作用的结果,或包括以下核心原因:

监管政策导向变化与硬性门槛

当前资本市场的政策导向明显倾向于支持“硬科技”和先进制造等领域,金融机构并非现阶段鼓励上市的方向。同时,2024年实施的新《消费金融公司管理办法》将主要出资人的最低持股比例从30%大幅提高至50%以上。马上消费金融股权结构较为分散,第一大股东重庆百货的持股比例仅为31.06%,这使得其在新的监管规则下面临难以逾越的硬性障碍。

公司治理与合规内控缺陷

独立董事缺位:根据上市辅导报告,公司董事会中独立董事的人数长期少于三分之一,不符合《上市公司独立董事管理办法》的硬性要求,这个问题自2025年以来一直未能解决。

关联交易公允性存疑:公司曾向股东支付远高于市场水平的存款利率,尽管后来进行了下调,但这类关联交易的公允性曾引发关注。

合规记录不佳与高投诉量:公司曾有监管处罚记录,例如2023年因贷前审查和催收管理问题被罚款。在黑猫投诉【下载黑猫投诉客户端】等平台上的累计投诉量巨大,投诉内容多涉及暴力催收、高额息费等。其关联的催收公司涉及暴力催收案件,也对其声誉造成了负面影响。

经营模式挑战与行业环境承压

资产质量下行:公司的不良贷款率从2022年末的2.05%攀升至2024年末的2.49%,资产质量面临压力。

“高息”模式争议:从其转让的不良资产包看,部分贷款收取的利息和费用极高,实际综合成本引发争议,被指背离普惠金融初心。

行业整体收缩:当前居民短期消费贷款余额处于近三年低点,整个消费金融行业面临增速放缓、竞争加剧的局面,使得资本市场对消费金融公司的成长性持更审慎的态度。

马上消金是一家经中国银保监会批准,持有消费金融牌照的科技驱动的金融机构。公司于2015年6月正式开业,于2016、2017、2018年分别完成三次增资扩股,注册资本金达40亿元。

从规模来看,马上消金确实是消费金融行业的头部选手。截至2025年6月末,公司总资产规模为680.99亿元,较年初增长3.87% 。2025年上半年,公司实现营收87.35亿元,同比增长12.96%,在行业内仅次于蚂蚁消金;净利润11.55亿元,同比增长8.07%,规模位列行业第三,仅次于蚂蚁消金和招联消金。

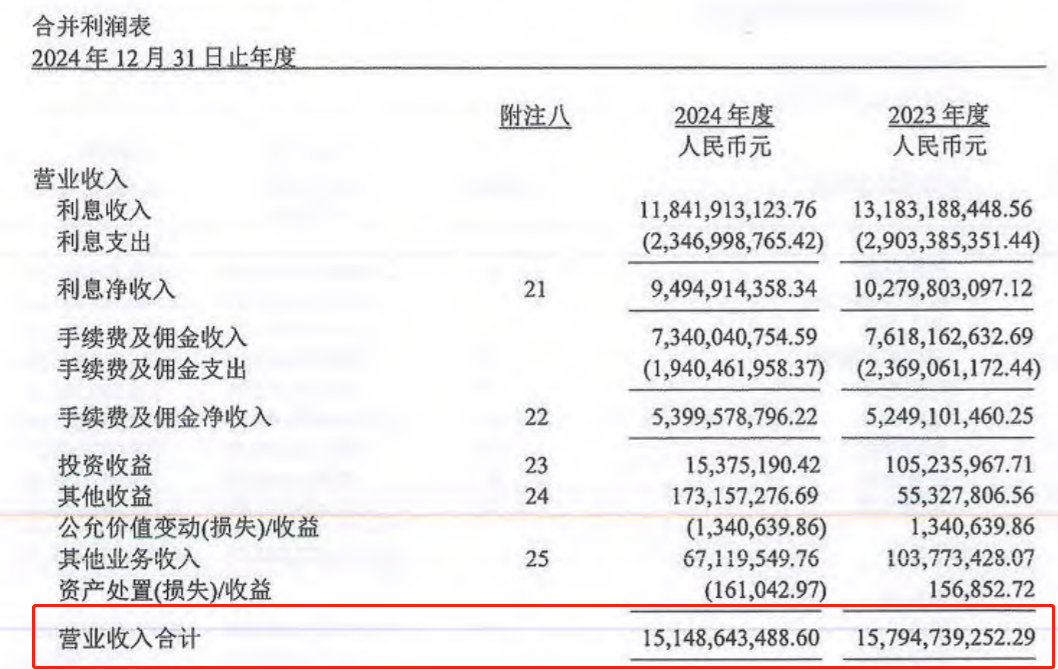

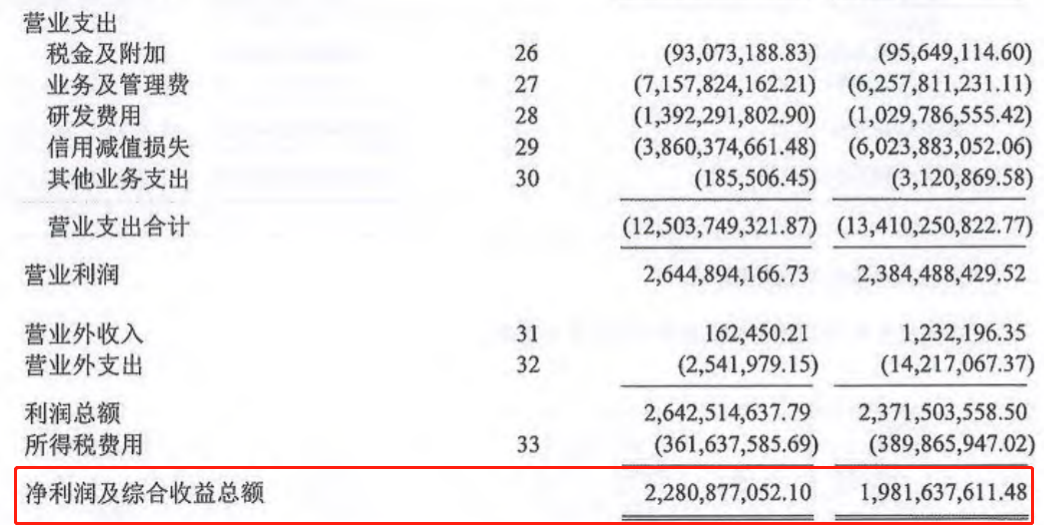

从全年数据看,2024年公司实现营业收入151.49亿元(同比下降4.09%),净利润22.81亿元(同比增长15.1%)。在已公布业绩的持牌消金公司中,其净利润排名第三。

2016年-2020年间,马上消费金融完成了5轮融资。股权结构方面,公司股东包括重庆百货(持股33.09%)、北京中关村科金技术(持股29.506%)、物美集团(持股16.121%)、重庆银行等,阵容颇为强大。

最新第二十一期辅导工作进展报告显示:

……

辅导对象目前仍存在的主要问题及解决方案

(一)前期辅导工作中发现问题及解决情况

公司曾存在部分租赁物业来自于第二大股东的房屋的情形, 租赁用途为办公,与第二大股东发生了关联交易。截至目前,公司已结束与第二大股东的房屋租赁,上述关联交易终止。

(二)目前仍存在的主要问题及解决方案

目前,公司董事会成员中独立董事的人数少于三分之一。公 司后续将推进新任独立董事的选举、聘任工作,确保在正式申报 前满足监管机构对董事会中独立董事占比的要求。 此外,公司在各辅导机构、发行人会计师和发行人律师的协 助下,进一步建立并全面推行符合上市公司标准的内控体系,但 相关制度仍然有需完善之处,并需公司要求各董事会专门委员会、 各职能部门严格按照相关制度规范运行。

……

(素材来源:证监会、公司公告、IPO合规智库等网络公开信息等)

(素材来源:证监会、公司公告、IPO合规智库等网络公开信息等)声明:本公众号致力于好文推送(欢迎投稿),本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,请勿依照本订阅号中的信息进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除。沟通请联系杨律师:微信/电话15692107373。

>>>查看更多:股市要闻