炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华金证券

投资要点

两会后主线行业可能为开年到两会期间占优的行业,主要受产业趋势、政策、宏观环境驱动。(1)两会后主线行业可能为开年到两会期间占优的行业:近16年中有13年均有两会前占优行业在两会之后继续占优,其中有8年两会后继续占优行业在2个以上。(2)两会后行业主线形成主要受产业趋势、政策、宏观环境驱动。一是行业主线受内外大的产业趋势驱动。二是两会定调对主线行业的形成有较强的推动力。三是内外部的大冲击对主线行业形成影响也较大。四是前一年涨幅较低或者估值处于低位有利于政策及产业趋势推动其成为主线行业。

部分科技成长和周期行业可能是今年的主线行业。(1)煤炭、石化、化工等今年以来至两会期间涨幅排名靠前,可能成为今年的主线。(2)部分科技和周期行业今年产业趋势可能持续向上。一是AI需求可能在2026年驱动相关硬件、算力、电力等需求不断上升进而推动相关的电子、通信、电力设备等行业产业趋势持续上行。二是美伊冲突、AI需求、战略储备等共同推动2026年有色金属、化工等相关商品价格震荡上行,相关的周期行业产业趋势也可能持续上行。(3)2026年科技成长和周期行业可能受政策支持。(4)地缘风险上升可能使得2026年部分周期行业受益。一是复盘历史,2022年俄乌冲突导致全球能源供应紧张,国内煤炭行业景气上升,成为当年主线行业。二是今年来看,若美伊冲突长期化,霍尔木兹海峡封锁冲击全球能源供给,石化、电力、煤炭等周期行业可能受益。(5)医药、电力设备、建筑、煤炭、有色等行业2025年涨幅或估值处于相对低位。

A股短期韧性仍可能较强,春季行情未完。(1)短期经济和盈利可能仍处于修复趋势中。一是经济仍处于修复趋势中:首先,2月出口同比增速高达39.6%,后续出口回落压力可能比预期较低;其次,短期经济在旺季效应下可能开始逐步修复。二是短期盈利增速可能继续回升:首先,A股盈利短期可能继续处于回升周期中。(2)短期流动性可能维持宽松。一是宏观流动性短期可能维持宽松:首先,在经济修复和能源优势下人民币汇率持续偏强,短期即使美联储不降息,对国内宽松的掣肘可能也较小;其次,短期央行可能加大资金投放力度或进一步降准降息。(3)短期风险偏好可能偏中性,仍有一定的支撑。一是短期积极的政策对风险偏好仍可能有一定的支撑。二是短期地缘风险扰动仍在,但影响边际可能减弱。

行业配置:短期继续聚焦科技成长和周期双主线。(1)短期绩优科技和周期可能仍相对占优。一是复盘历史,油价上涨对科技股的影响随时间推移可能逐步减弱。二是当前来看,油价上涨对科技成长行业的压制可能边际降低:首先,油价短期涨幅已处于历史均值水平;其次,美伊冲突对油价的影响可能边际有所降低;最后,当前处于业绩期,部分科技和周期行业短期可能相对占优。(2)短期建议继续逢低配置:一是政策和产业趋势向上的电新(算电协同、储能)、有色金属、化工、电子(半导体、AI硬件)、通信(AI硬件)、军工(商业航天)、机械设备(机器人)、传媒(AI应用、游戏)、计算机(AI应用)、医药(创新药)等行业;二是可能补涨和基本面可能边际改善的非银金融、消费等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、周度聚焦:今年的主线行业是什么?

(一)复盘历史,两会后主线行业主要受产业趋势和政策驱动

1、两会后主线行业可能为开年到两会期间占优的行业

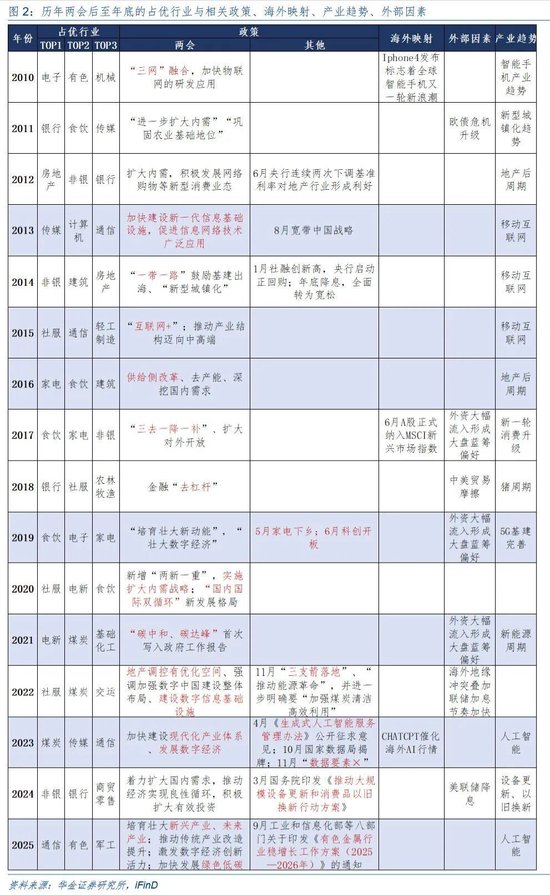

两会后行业主线行业可能为开年到两会前占优行业。我们将两会前后占优中信一级行业涨跌幅TOP5的行业进行比较发现,两会前占优的行业很可能在两会到年底继续占优:(1)16年中有13年均有两会前占优行业在两会之后继续占优,其中有8年两会后继续占优行业在2个以上。(2)两会前占优但排名较靠后的行业在两会后继续占优的排名普遍有所提升,如2010年的电子(两会前排名2,两会后排名1,下同)、2012年的房地产(3,2)和非银(5,2)、2013年的传媒(3,1)和计算机(4,2)、2015年的通信(3,2)、2016年的食品饮料(4,2)、2018年的银行(2,1)、2019年的家电(5,3)、2021年的基础化工(5,4)、2022年的交通运输(4,3)、2023年的传媒(3,2)。

2、两会后行业主线形成主要受产业趋势、政策、宏观环境等驱动

(1)行业主线受内外大的产业趋势驱动。如2013-2015年的移动互联网大浪潮下,传媒、计算机、通信充分受益,2016-2020年国内消费升级,期间城镇居民可支配收入平均累计同比6.8%下食品饮料、商贸零售等行业充分受益,2021-2022年新能源革命,截止2021年底全球共计136个国家提出碳中和承诺,全球新能源周期加持下电新成为TOP1优胜行业,2023年以来以CHATGPT落地为标志的人工智能大趋势确立,传媒、通信、电子成为全年优胜行业。

(2)两会定调对主线行业的形成有较强的推动力。具体来看,如2010年的两会强调发展“三网融合”下大力发展3G、2013年的“加快建设新一代信息基础设施”下发展移动互联网、2015年的将“移动互联网+”写入政府工作报告、2016年受前年11月中央财经领导小组会议、当年“十三五”规划纲要、政府工作报告的指引下全面展开 “供给侧结构性改革”、2019年受中美贸易摩擦影响下《政府工作报告》强调“培育壮大新动能”、并在后续6月开启科创板、2020年疫情背景下的“扩大内需战略”、2021年的首次将“碳中和,碳达峰”写入政府工作报告、2023年两会强调“发展现代化产业、大力发展数字经济”,后续辅以《生成式人工智能服务管理办法》公开征求意见、国家数据局成立等政策跟进、2024年两会强调着力扩大内需,出台《推动大规模设备更新和消费品以旧换新行动方案》、2025年两会强调发展新兴产业和未来产业,并加快发展绿色低碳经济,均为后续促进全年主线形成的重要影响因素。

(3)内外部的大冲击对主线行业形成影响也较大。如2011年欧债危机升级下消费和银行的抗跌属性得到凸显,形成了2011年的主线;2014年国内货币政策连续宽松下的非银、银行明显占优;2017年A股正式纳入MSCI新兴市场指数,A股国际化步伐不断加速下外资流入推升大盘蓝筹偏好,食品饮料全年占优;2018年中美贸易摩擦下核心逻辑已经转向权重股和金融、消费风格相对抗跌;2022年受到海外地缘冲突影响,俄乌冲突下全球能源供应紧张格局,煤炭行业主线于年初形成。

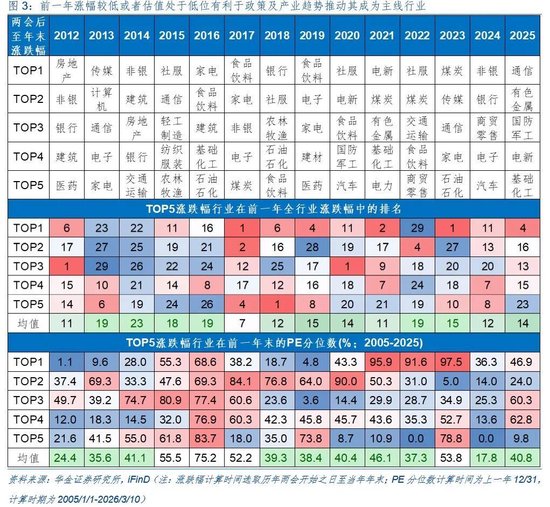

(4)前一年涨幅较低或者估值处于低位有利于政策及产业趋势推动其成为主线行业。具体来看,如:2013年移动互联网趋势下的TMT为涨幅TOP4行业,而TMT四行业在2012年全行业涨幅排名均值仅为19名,2012年末的PE历史分位数(2005年起,下同)约35.57%;2014年的非银、地产、银行等大金融板块表现较强,其在2013年的全行业涨幅排名中分别为第22、26、21名,PE分位数均值仅为41.11%;2015年的消费者服务、轻工制造、纺织服装等表现较强,前一年行业涨幅排名均值仅为18名左右;2016年以家电、食饮为首的周期板块表现较强,TOP5行业在2015年全年的涨幅排名均值为19名左右;2019年的电子(前一年全行业排名位置为28,年末PE分位数为64.01%,下同);2020年的电新(19、89.96%);2021年的煤炭(17、50.31%);2023年的传媒、通信、家电等(均值:15、53.77%);2024年的商贸零售(20、25.27%);2025年的基础化工(23、9.81%)等。

(二)部分科技成长和周期行业可能是今年的主线行业

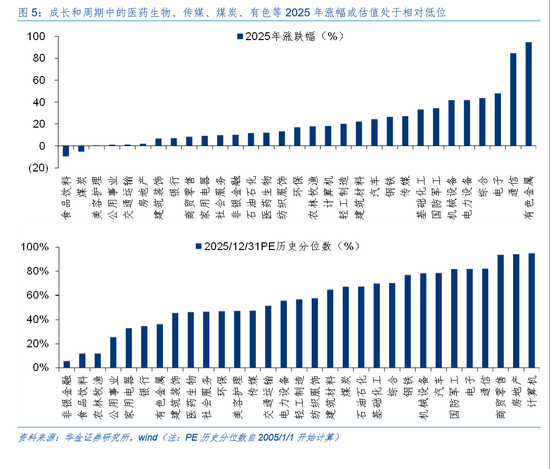

部分科技成长和周期行业可能是今年的主线行业。(1)煤炭、石油石化、基础化工等今年以来至两会期间涨幅排名靠前,可能成为今年的主线:今年开年至3月15日期间涨幅排名靠前的行业是煤炭、石油石化、基础化工、建筑材料、有色金属等周期行业。(2)部分科技和周期行业今年产业趋势可能持续向上。一是AI需求可能在2026年驱动相关硬件、算力、电力等需求不断上升进而推动相关的电子、通信、电力设备等行业产业趋势持续上行。二是美伊冲突、AI需求、战略储备等共同推动2026年有色金属、化工等相关商品价格震荡上行,相关的周期行业产业趋势也可能持续上行。(3)2026年科技成长和周期行业可能受政策支持。一是今年两会进一步强调科技自立自强,包括进一步明确培育新兴产业和未来产业,相关的科技行业在2026年大概率受政策持续支持。二是今年两会继续强调“反内卷”,同时新提出发展未来能源和算电协同,与此相关的周期行业在2026年可能持续受政策支持。(4)地缘风险上升可能使得2026年部分周期行业受益。一是复盘历史,2022年俄乌冲突导致全球能源供应紧张,国内煤炭行业景气上升,成为当年主线行业。二是今年来看,若美伊冲突长期化,霍尔木兹海峡封锁冲击全球能源供给,石化、电力、煤炭等周期行业可能受益。(5)医药、电力设备、建筑、煤炭、有色等行业2025年涨幅或估值处于相对低位。一是2025年科技成长行业中的医药生物、计算机、汽车涨幅相对靠后,周期中的煤炭、建筑、石油石化等涨幅相对靠后。二是2025年科技成长中的医药生物、传媒、电力设备PE历史分位数偏低,周期中的有色金属、建筑PE历史分位数偏低。

二、周度策略:A股短期韧性仍可能较强,春季行情未完

(一)短期经济和盈利可能仍处于修复趋势中

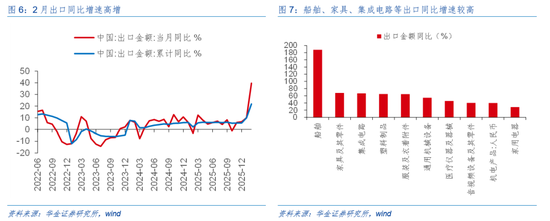

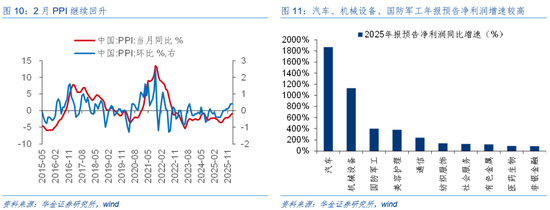

短期经济和盈利可能仍处于修复趋势中。(1)经济仍处于修复趋势中。一是2月出口同比增速大幅超预期:2月出口同比增速高达39.6%,其中船舶、家具、集成电路等出口同比增速较高,分别为187.7%、67.8%、66.5%,显示外需偏强且国内出口优势持续较大,后续出口回落压力可能比预期较低。二是近两周一二三线地产周销售同比降幅有所收窄但仍偏弱,电炉和螺纹钢等开工率有所回升:首先,一线、二线、三线城市商品房成交面积同比增速分别为-33.0%、-17.0%、-23.0%,虽然仍较去年同期偏低,但降幅较上期已有所收窄;其次,电炉和螺纹钢等开工率有所回升,螺纹钢最新开工率录得为35.8%(前值为32.1%)、电炉最新开工率录得为41.0%(前值为26.3%),显示短期经济在旺季效应下可能开始逐步修复。(2)短期盈利增速可能继续回升。一是2月PPI同比下降0.9%,降幅较1月份继续收窄,主要受有色金属相关制造业PPI同比等拉动,后续在反内卷政策进一步实施和地缘局势紧张导致商品价格上涨等驱动下PPI同比增速可能进一步回升,这可能导致工业企业盈利增速继续处于回升趋势中。二是汽车、机械设备、国防军工等行业已披露可比口径下2025年盈利同比增速较高,A股盈利短期可能继续处于回升周期中。

(二)短期流动性可能维持宽松

短期流动性可能维持宽松。(1)美国2月CPI同比增速录得2.4%,较1月持平,2月新增非农就业人数超预期下降9.2万人,但美伊冲突导致油价明显上行,美国通胀预期上升,CME预测美联储3月不降息的概率超过99%,但12月降息仍有超过40%的概率降息,此外美国债务风险等导致美元指数中短期仍可能维持相对低位,在经济修复和能源优势下人民币汇率持续偏强,短期即使美联储不降息,对国内宽松的掣肘可能也较小。(2)3月以来央行通过公开市场操作大幅净回笼13485亿元,且3月25日还有4500亿MLF到期,两会强调继续实施适度宽松的货币政策,短期央行可能加大资金投放力度或进一步降准降息。

(三)短期风险偏好可能偏中性,仍有一定的支撑

短期风险偏好可能偏中性,仍有一定的支撑。(1)短期积极的政策对风险偏好仍可能有一定的支撑。一是经济政策上,近期发改委强调今年投资超7万亿建设水网、电网、算力网、新型通信网、城市地下管网、物流网。二是资本市场政策上,近期证监会强调健全“长钱长投”市场机制和生态,完善资本市场基础制度与跨周期、逆周期调节手段,同时深化科创板、创业板改革。(2)短期地缘风险扰动仍在,但影响边际可能减弱。一是伊朗最高领袖表态强硬,美伊冲突短期仍可能难结束,但特朗普表态对伊朗军事行动是一次“短期行动”,同时各方释放原油储备,美伊冲突对全球资本市场的影响短期可能边际有所转弱。二是3月底特朗普可能访华,短期中美关系维持稳定,且可能进一步改善。

三、行业配置:短期继续聚焦科技成长和周期双主线

(一)短期绩优科技和周期可能仍相对占优

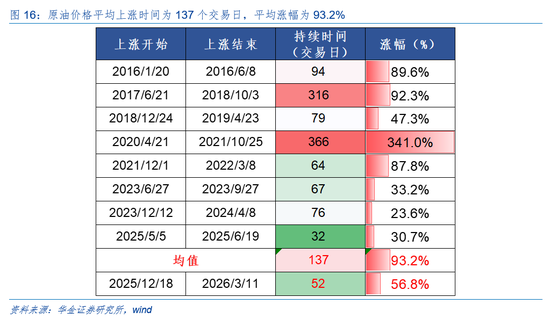

短期绩优科技和周期可能仍相对占优。(1)复盘历史,油价上涨对科技股的影响随时间推移可能逐步减弱。一是2015年以来原油价格明显上涨时期共有8段,平均上涨时间为137个交易日,平均涨幅为93.2%。二是油价上涨前期、中期、后期科技成长行业涨幅均值为0.7%、1.4%、42.3%,在全行业中涨幅排名均值为16.5、14.3、12.8,显示油价上涨对科技成长行业的压制逐渐减弱。(2)当前来看,油价上涨对科技成长行业的压制可能边际降低。一是自2025/12/18以来,布伦特原油价格上涨已持续52个交易日,涨幅达56.8%,涨幅已接近历史均值水平。二是美伊冲突对油价的影响可能边际有所降低,因各方释放储备、部分油运替代方案出现。三是当前处于业绩期,AI产业趋势上行导致科技硬件的业绩可能偏强,同时美伊冲突导致有色金属、石化、新能源、电力等景气上行,部分科技和周期行业短期可能相对占优。

(二)短期继续逢低配置科技成长、周期和部分消费行业

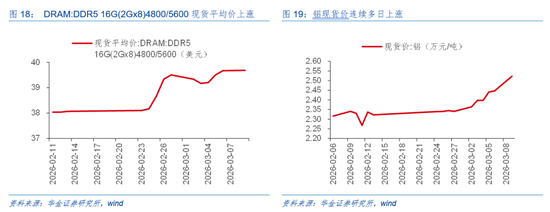

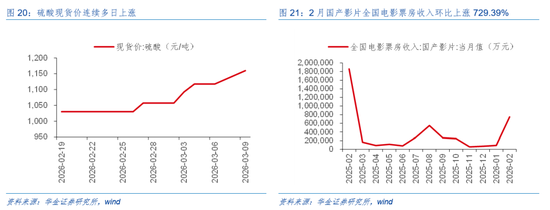

短期建议逢低配置政策和产业趋势向上的电新(算电协同、储能)、有色金属、化工、电子(半导体、AI硬件)、通信(AI硬件)、军工(商业航天)、机械设备(机器人)、传媒(AI应用、游戏)、计算机(AI应用)、医药(创新药)等行业。(1)电新:一是2026第二十一届中国(济南)国际光储利用大会于3月9-11日在山东国际会展中心正式启幕,大会以“金色阳光,清洁能源,双碳引领,携储发展”为主题,聚焦新能源产业升级,搭建光储全产业链对接平台,为“双碳”目标落地注入强劲绿能力量;二是CPE2026第三届中国物理储能大会暨展览会将于3月17-18日在浙江杭州白金汉爵大酒店盛大召开,本次大会以“突破技术与商业壁垒,开启物理储能黄金时代”为核心主题,由新能源网、物理储能网、全球储能网等权威平台联合发起,旨在搭建“产、学、研、用”高效对接的高端生态平台。(2)有色金属:一是铝现货价连续多日上涨,截至3月9日,现货平均价较2月6日上涨了8.92%;二是第二届铜精矿市场与技术创新发展会议将于2026年3月18-20日在青岛香格里拉大酒店召开。(3)化工:一是硫酸现货价连续多日上涨,截至3月10日,现货平均价较2月19日上涨了12.62%;二是中国设备管理协会将于2026年3月19-20日在山东省青岛市召开2026能源化工行业技术装备国产化大会。(4)电子:一是DRAM:DDR5 16G(2Gx8)4800/5600现货平均价延续上涨;二是中国家用电器协会主办的2026中国家电及消费电子博览会(AWE2026)将于3月12-15日在上海举行,本届AWE首次启用“一展双区”的新模式,主题定为“AI科技、慧享未来”;三是第七届半导体湿化学品、电子气体与前驱体论坛将于2026年3月12日在苏州召开;四是中国国际半导体设备、材料、制造和服务展览会将于2026年3月25–27日在上海新国际博览中心举办,本届展会以“跨界全球·心芯相联”为主题,展览面积超10万平方米,吸引逾1500家展商参展,同期举办20多场论坛。(5)通信:2026年世界移动通信大会(MWC 2026)于西班牙巴塞罗那举行,大会以“智能新纪元”(The IQ Era)为主题,重点关注智能基础设施、智能互联、企业级人工智能应用、人工智能生态协同、技术普惠和创新变革6个关键领域,中国参展企业数量达350家,涵盖通信运营、设备供应、终端制造、核心零部件等全产业链。(6)军工:2026首届上海商业航天大会暨展览会将于2026年3月12-14日在上海新国际博览中心举办,展会将集中展示商业运载火箭与发射服务,卫星技术与应用,地面设备与控制,空间应用及配套服务。(7)机械设备:一是2026第18届长春先进装备制造业博览会将于2026年3月26-28日在长春东北亚国际博览中心举行,本届博览会特设数控机床工模具、焊接切割及激光设备、汽车装备、工业机器人、工业环保、智能仓储物流设备等专题展区;二是第27届ITES深圳工业展将于2026年3月31日-4月3日在深圳国际会展中心(宝安)启幕,各类机器人设备与场景化解决方案集中亮相,为制造业自动化升级搭建起全产业链对接平台,精准破解行业转型中的设备选型、零件适配等核心难题。(8)传媒:一是2026年2月国产影片全国电影票房收入环比上涨729.39%;二是第十五届中国国际新媒体短片节与2026中国电视剧制作产业大会暨第十一届中国(深圳)国际电视剧节目交易会将于3月13日至15日在福田、光明两区同期举办。(9)计算机:2026年全球开发者先锋大会将于3月27-29日在上海徐汇西岸国际会展中心举办。(10)医药:卫光控股联合证券时报社于3月10日在深圳市光明区举办智汇湾区·药创未来--粤港澳大湾区“AI+创新药”发展与赴港机遇沙龙。

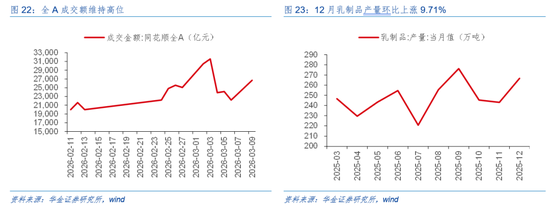

短期建议逢低配置可能补涨和基本面可能边际改善的非银金融、消费等行业。(1)非银金融:一是近期全A成交额维持高位,市场情绪较热下券商交易佣金可能提升,行业景气可能改善;二是第四届HED亚洲峰会香港将于2026年3月19-20日举行,主题为“从资本到创新:在变局中重塑资产配置”,聚焦大中华资本市场结构性转型、中国资产管理机构全球化进程及亚洲财富管理格局演变与融合;三是2026第八届中国金融数智峰会将于3月25日在上海举办,本届峰会以“数启新金融·智聚新生态”为主题,主论坛与分论坛围绕智能跃迁、数据驱动、生态协同及未来视野四大议题展开研讨,涉及AIGC、数据要素资产化及隐私计算等领域。(2)消费:一是12月乳制品产量环比上涨9.71%;二是2026年中国家电及消费电子博览会将于2026年3月12-15日在上海新国际博览中心与上海东方枢纽国际商务合作区日上综合体两地同步举行,本届博览会以“AI科技、慧享未来”为主题,首次启用“一展双区”的新模式;三是第六届中国跨境电商交易会将于2026年3月18-20日在福州海峡国际会展中心举办,本届展会预计展览面积达10万平方米。

四、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素影响,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

>>>查看更多:股市要闻