(来源:财经思享汇)

2025年11月,力星股份与浙江荣泰(603119.SH)签署战略合作协议,加强双方在机器人丝杆滚动体上的合作。

作者 | 夏万明

编辑 | 管东生

2025年三季度,力星股份(300421.SZ)实现营业总收入8.14亿元,归母净利润达到5164.75万元。相较于2024年同时期的业绩,两者分别增长4.81%和1.83%。但是股价却在一年的时间内从12.12元上涨至28.58元,成功实现翻倍,涨幅达到136.80%。

作为一家以精密轴承滚动体、特种陶瓷制品的研发、生产和销售的企业。力星主要销售产品为高精度轴承钢球、轴承滚子和氮化硅陶瓷球。从直观感觉来看,这样的产品对于任何投资者而言,或许很难具有吸引力。但是UBS AG(瑞士银行)、摩根士丹利、摩根大通和BARCLAYS BANK(巴克莱银行)四家外资机构却同时在列,成为公司前十大股东。

图源:同花顺

图源:同花顺那么力星的营业总收入和归母净利润只有个位数的增长。是怎样的逻辑,支撑了力星股价实现翻倍?又是怎样的魔力,吸引众多外资同时入局力星股份呢?

壹丨轴承,一个下游行业的铲子

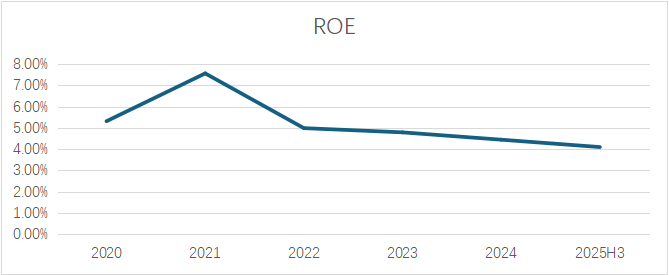

从力星近五年的ROE(资产回报率)来看,五年内都没有超过10%的年份。这样的资产质量,很难说他是一家漂亮公司,也很难符合大众对于好生意的直观认识。那么事实真的是如此吗?

ROE 来源:同花顺iFind

ROE 来源:同花顺iFind在《穷查理宝典》中,芒格曾经提到:“如果大家都去淘金,你不应该跟着去,你应该卖铲子给他们。因为淘金可能颗粒无收,但是铲子是必需品,只要有人淘金,就需要买铲子。我们要找的是这种‘不管淘金者赚不赚钱,我们自己都能赚钱’的生意”。

深入分析芒格的“铲子论”,不难发现好生意应该具有两个方面的条件,首先是“必需品”,其次是“淘金热”。一个反映了产品在功能上的不可替代性,另一个则意味着整体趋势,下游需求行业的旺盛。

首先分析轴承的不可替代性,轴承是下游行业不可缺少的零部件。资料显示轴承在机械设备中起着支撑、减摩和定位的关键作用,能够确保设备的高效运转和稳定性,在自行车的车轮轴中,轴承能轻松旋转,提升骑行体验;轴承钢珠属于轴承中的关键品,它能够减低摩擦,提高运动精度和承载能力,从而延长轴承的使用寿命。可以说轴承是下游机械的关键部分,而轴承钢珠则是轴承的关键部分。

那么产品的下游需求如何呢?据公司年报显示,轴承钢球主要应用于汽车(燃油车、新能源汽车)、精密数控机床、轻工家电、机器人、风力发电、航空航天以及其他通用机械设备制造领域中。一个小小的轴承几乎覆盖目前我国几大热门产业,从行业接近成熟的汽车产业,风力发电,再到新崛起的机器人和航空航天。

这几大产业不仅代表着我国产业未来的发展方向,还意味着公司未来的业绩有着广阔的增长前景。

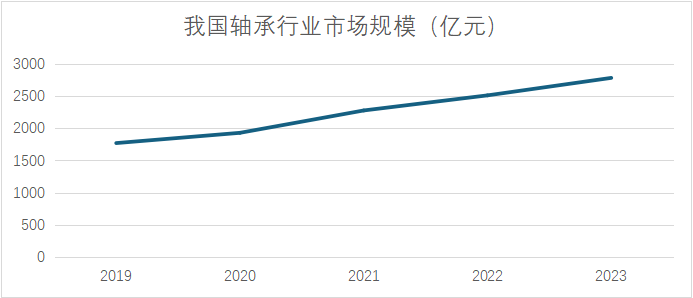

据资料统计,2019年我国的轴承行业市场规模达到1770亿元,2023年则达到2785亿元,短短五年时间,行业整体规模实现57.34%的涨幅。

可以说轴承钢珠是一个具有增长前景的“好铲子”。那么力星股份能够靠这门好生意带来持续的回报吗?

贰丨未来业绩的保障

未来业绩的保障,首先是自身的积淀。截至2024年末,公司已拥有专利160项,其中发明专利55项,这也是得到国际厂商认可的一个重要原因。

从下游行业来看,中国轴承行业高端市场主要由八大跨国轴承集团公司占有,包括瑞典企业SKF、德国企业Schaeffler(INA+FAG)、日本企业NSK、NTN、Minebea、NACHI、JTKET、美国企业TIMKET。这样的市场格局意味着企业对于上游供应链的高要求。

而力星则是国内唯一一家进入国际八大轴承制造商采购体系的内资企业。相较于国内主要竞争对手,山东东阿钢球有限公司、宁波海亚特滚子有限公司和大连威远轴承有限公司,力星股份在钢球销售收入方面已连续多年排名国内第一。

下游各行业的扩张也意味着“淘金热”的出现,其中机器人业务可谓是热门中的热门。单个机器人往往需要多套轴承,以成熟的工业机器人为例,每台工业机器人平均需配备15至25套高精度轴承。

不仅如此,机器人轴承市场规模也在持续增长,据资料显示,2024年,中国机器人轴承市场规模已经达到486亿元人民币,预计到2025年将突破58亿元,年均复合增长率维持在18%以上。

力星股份作为上游企业也在提前深耕,首先是2025年3月6日,金燕精密滚动二期项目奠基,重点突破G3/G5级超精密滚动体规模化生产,填补国产化空白。

2025年3月31日,公司拟以现金方式收购青岛飞燕钢球控股权。

2025年11月,力星股份与浙江荣泰(603119.SH)签署战略合作协议,加强双方在机器人丝杆滚动体上的合作,机器人业务或许是力星未来增长的关键。

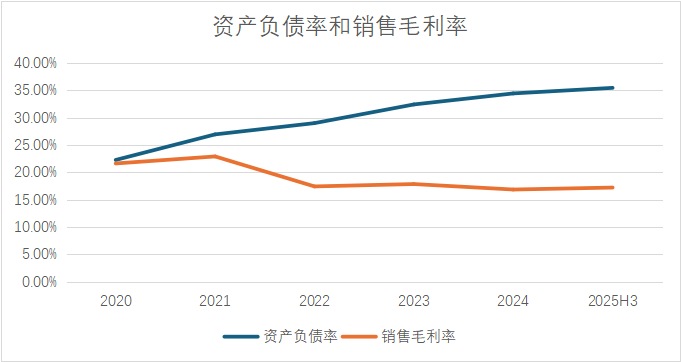

未来是光明的,道路是曲折的。公司近几年资产负债率在持续上升,从2020年的22.2*%上涨至2024年的34.45%;销售毛利率也出现了一定程度的下降,从21.64%下降到17.23%,这意味着公司的业绩也在承受一定的压力。

来源:同花顺iFind

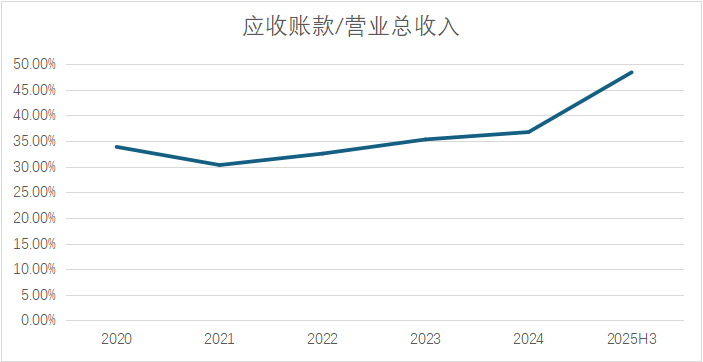

来源:同花顺iFind并且从下游行业的一般规律来看,应收账款较高往往是供应链企业的重要特点。力星股份的财报也反映了这样的情况,近五年来应收账款占营业总收入的比重都在30%以上。在2025年三季度,这一比例更是高达48.39%。而应收账款较高,往往会挤占公司现金流。

来源:同花顺iFind

来源:同花顺iFind这或许也是力星选择定增募资的原因之一。

资金使用情况 来源:同花顺iFind

资金使用情况 来源:同花顺iFind另外,管理层的动作也为未来增添了一点不确定性,公司股价在2025年上涨后,高管出现了减持的行为。

虽然有一些不利因素,但总体看力星股份仍旧是一把“好铲子”,其业绩在未来具有很大的想象空间,而公司在机器人领域的布局为这种想象空间多添了一层保障。

>>>查看更多:股市要闻