2026年首单港股上市公司收购A股主板公司案例诞生。港股上市公司环球新材国际控股有限公司通过其下设合伙企业,以总计近18亿元的代价,获得A股上市公司浙江吉华集团股份有限公司的控制权,成为其控股股东。

一家香港上市的化工新材料公司(环球新材国际),砸了将近18亿,买下了A股一家染料龙头(吉华集团)的控制权。这是2026年第一单港股公司收购A股公司的案例。

1. 交易核心:怎么买的?

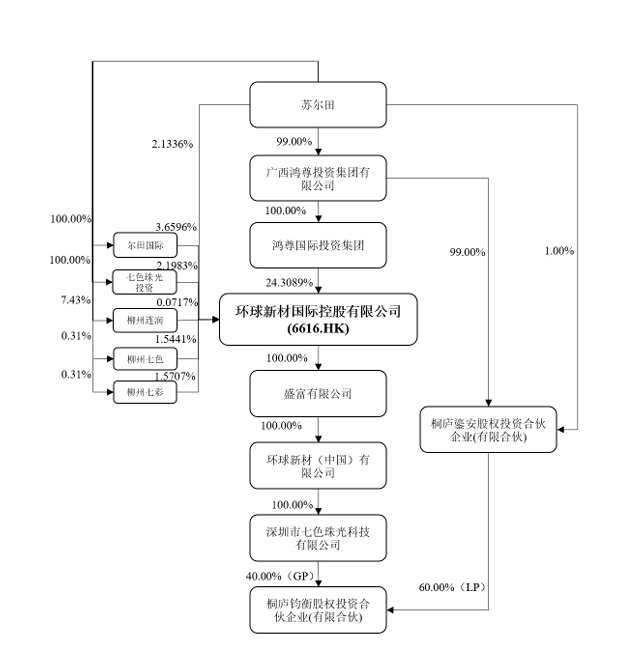

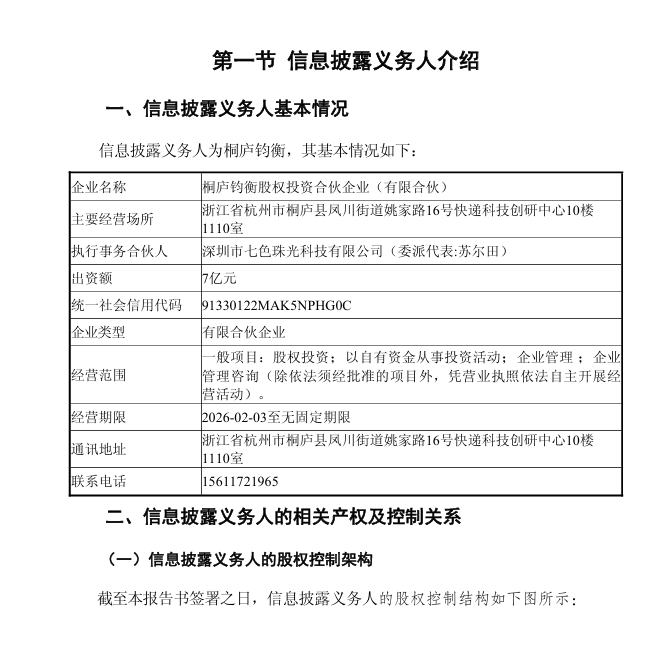

收购方(桐庐钧衡)是港股公司环球新材国际专门为这次收购设立的公司。

第一步:买老股。从吉华集团原来的大股东手里,以每股7.3873元的价格,买了29.89% 的股份,总共花了约14.95亿元。买完就成了单一大股东。

第二步:买新股。再以每股4.72元的价格,认购吉华集团新发行的股票,掏不超过3亿元。

最终结果:两步完成后,收购方将持有吉华集团35.91%的股份,稳稳坐上控股股东的位置。原来的老板套现走人,新老板(环球新材国际的实际控制人苏尔田)接手。

2. 为什么是“首单H吃A”?

“H”指港股公司,“A”指A股公司。以往多是A股公司去收购港股公司。这次反过来,一家港股公司来控股A股主板公司,在2026年是头一遭。这说明两地的资本市场联动更紧密了,也说明好资产谁都想抢。

3. 验证了哪些市场“潜规则”?

最近圈内流传一些收紧收购的“窗口指导”,这单生意几乎全对上了:

锁死期超长:新老板承诺,买来的老股60个月(5年) 不卖,而且5年内不转让公司控制权。这比法律规定的最低18个月长多了,就是为了防止“炒一把就走”。

股票不能质押:新老板买来的股票,36个月(3年) 内不能拿去银行抵押借钱。这断了用收购的股票再加杠杆的路,逼你用真金白银。

自有资金比例高:收购的钱里,至少一半必须是自有资金,不能全是借的。这单生意明确说了符合这条。这提高了收购门槛,防止空手套白狼。

暂时不搞大注入:新老板承诺,3年内不把自家的大块资产(构成重大重组标准)塞进上市公司。但是1年内可能会注入一些小资产(不构成重大重组)。这招很聪明,既避免了触发更长的锁定期,又能慢慢整合业务。

不许“租壳”:确实不能光靠签个“表决权委托”协议就来当实际控制人了,必须真金白银买股份。

4. 这生意靠谱吗?(产业逻辑)

这不是单纯的“买壳”:

环球新材国际是做珠光颜料、人工合成云母的(用在化妆品、汽车漆等)。

吉华集团是做染料和中间体的全球龙头。

两家都是化工新材料领域的,一个偏效果和原材料,一个偏色彩和化学合成。理论上可以:

技术互补:共享研发。

客户共享:下游客户可能有重叠(如涂料、塑料企业)。

成本对冲:化工原材料采购上可能有协同。

所以,有产业整合的想象空间,不是纯资本游戏。

5. 大环境:为什么控制权买卖变少了?

材料里提到2025年底这类交易数量“暴跌”。正是因为上面这些“潜规则”(长锁定、禁质押、高自有资金)把很多实力不够、想短期投机的买家挡在了门外。现在的趋势是:收购门槛越来越高,只有真正有产业背景、资金实力雄厚的好玩家才玩得转。

总结一下:

这单“H吃A”生意,是新规下的一一个标杆案例。它告诉我们:现在买A股公司控股权,成本高、锁定期长、限制多,基本告别了“快进快出”的炒壳模式。能成交的,大多是像环球新材国际这样,有一定产业协同、打算长期经营的实力派。资本市场正从“炒壳”向“产业整合”慢慢回归。

这次吉华集团的并购案,是当前A股控制权交易市场在强监管新规下的一个“标准答卷”。它的每一步设计,都回应了最新的监管导向和市场现实。

一、首要前提:深刻理解并遵守新“游戏规则”

本次交易最核心的经验,就是必须彻底摒弃过去“炒壳”、“养壳”的短线思维。当前的监管规则为控制权交易设立了清晰的高门槛:

超长锁定期与“禁质押”:收购方桐庐钧衡承诺,其通过本次交易获得的股份自过户之日起60个月内(5年)不得转让,同时这些股份36个月内(3年)不得进行股票质押。这意味着收购方必须做好长期持有的准备,无法通过质押获得流动性来“空手套白狼”。

高比例自有资金要求:收购资金中,自有资金比例不低于50%。这直接考验收购方的真实资金实力,大幅提高了杠杆收购的难度。

实操启示:在设计任何A股控制权收购方案时,“长锁定、禁质押、高自有资金”已成为不可逾越的底线。方案的成功与否,首先取决于能否满足这些硬性条件。

二、关键挑战:妥善处理“H收A”的跨境复杂性

本次交易是港股公司收购A股公司,这种跨市场交易带来了额外的复杂层面:

双重监管审批:交易需同时满足内地(上海证券交易所、中国证监会)和香港(香港联交所)的监管要求。例如,本次交易不仅需要上交所的合规性确认,还需通过香港联交所的审阅程序。

披露与程序协调:收购方的母公司“环球新材国际”作为港股上市公司,其本次交易构成须予披露及可能须经股东批准的重大交易。因此,整个交易进程必须与港股市场的规则和节奏紧密协调。

实操启示:涉及跨市场的并购,必须组建熟悉两地法规的中介团队,并预留更长的审批时间。交易时间表的制定必须以最严格、最耗时的监管要求为准绳。

三、核心设计:缜密的资金支付与风险控制挂钩

本次交易协议中,近15亿元转让价款的支付安排,是风险控制的经典设计:

分步支付与先决条件绑定:价款并非一次性支付,而是分为多笔,每一笔的支付都与一个关键前提条件挂钩。例如,支付节点与“完成尽职调查并令买方满意”、“取得必要的监管批准”、“完成股份过户登记”、“完成董事会改组和管理层交接”等环节紧密相连。

共管账户的运用:大额资金会先进入由双方共管的银行账户,确保资金安全,并根据协议约定条件逐步释放给卖方。

实操启示:这种设计将“付款”与“交钥匙”的过程分解绑定,最大限度保护了买方利益,确保在支付大部分款项前,关键风险点已得到控制或消除。这是并购协议中最具技术含量的部分之一。

四、未来布局:“大承诺”下的“小灵活”整合策略

在后续计划上,本次交易展现了一种平衡监管与商业需求的智慧:

作出重大承诺以通过审核:收购方明确承诺,在交易完成后36个月内,不向上市公司注入其关联方构成重大资产重组的资产。这直接回应了监管对于“规避重组上市(借壳)”的严格审查,是交易能顺利推进的关键承诺。

保留灵活空间以推动整合:与此同时,收购方也披露,计划在未来12个月内筹划少量资产注入,且确保不构成重大重组。这为其基于产业协同逻辑,逐步整合业务、提升上市公司质量,留下了合规且可行的操作窗口。

实操启示:面对监管,需要作出清晰、有力的长期承诺以表明立场(不借壳);面对业务,则需要设计短期、灵活且合规的路径以实现整合目的。“先立信,后做事” 是当前环境下稳妥的策略。

总结

总而言之,吉华集团这起并购案为我们描绘了一幅“产业整合时代”的收购蓝图:它要求收购方具备真实的产业背景、雄厚的自有资金、长期的经营耐心以及精巧的方案设计能力。其所有操作细节都指向一个结论:A股的控制权交易,已经彻底告别了短期套利模式,进入了一个属于“产业资本”和“长期主义者”的新阶段。

>>>查看更多:股市要闻