嘉晨智能:关键芯片依赖进口,要完成对飒派约定量的采购,否则支付违约金,杭叉是第2大股东兼客户,政府补贴占利润2成多,产能利用率不高

一边是产能利用率从110%跌至82%,另一边是坚持募资扩产;一边是芯片进口依赖,另一边是与供应商签订带对赌条款的采购协议。

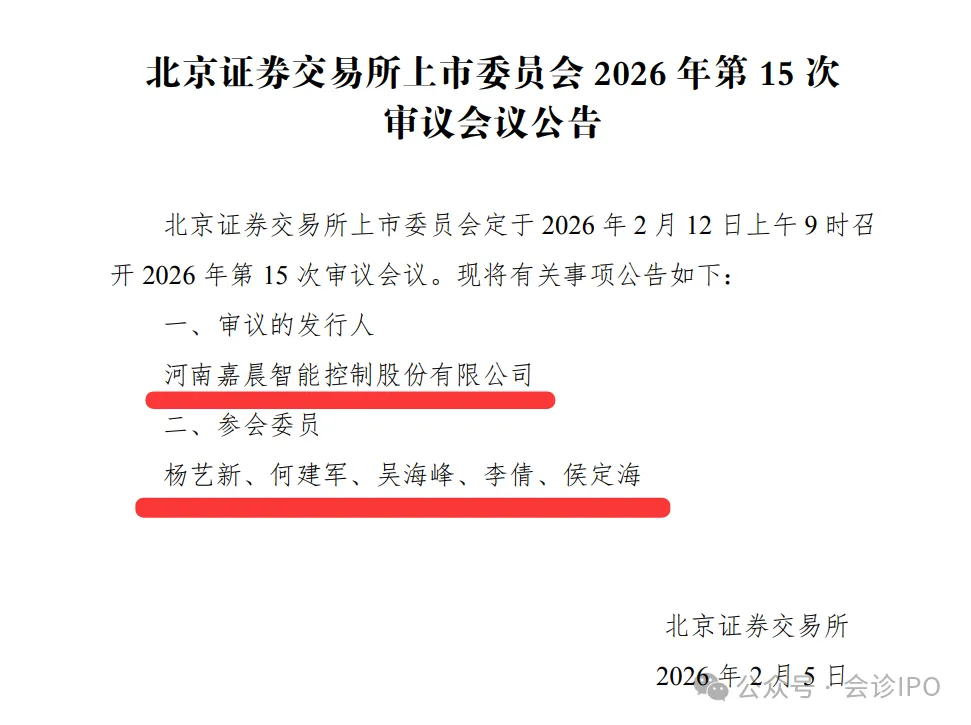

2026年2月12日,北交所上市委员会将对河南嘉晨智能控制股份有限公司的IPO申请进行审议。这家公司计划募集2.6亿元用于生产基地和研发中心建设。

然而招股书和审核问询回复却揭示了一幅充满矛盾与隐患的图景:杭叉集团身兼第二大股东和第一大客户的双重角色,政府补贴常年贡献近三成利润,关键芯片仍依赖进口,更与主要供应商签下了带补偿条款的采购协议。

01 股客合一

在嘉晨智能的业务版图中,杭叉集团的存在感格外强烈。这家公司不仅是嘉晨智能的第一大客户,还是持股22.22%的第二大股东。这种双重身份让人不禁产生疑问:生意伙伴和股东角色之间,是否存在微妙的利益关系?

数据给出了清晰答案:2022年至2024年,嘉晨智能对杭叉集团的销售收入分别高达1.78亿元、1.68亿元和1.61亿元,占当期营业收入的比例分别为52.95%、44.69%和42.16%。

虽然比例呈下降趋势,但仍维持在四成以上的高位。更值得注意的是,公司前五大客户收入占比长期超过80%。

如此高比例的关联交易自然引发了监管关注。北交所特别要求公司解释杭叉集团入股其他供应商情况,以及参股嘉晨智能的合理性。监管机构关注的焦点显而易见:这种“股客合一”的模式是否会影响交易的公允性?

02 强硬得过份的供应商---飒派集团

如果说下游客户关系错综复杂,那么嘉晨智能与上游供应商的绑定则更加直接。公司核心原材料电机控制器主要外购自飒派集团,2022年至2024年的采购比例分别为45.94%、69.96%和53.10%。

协议中一条特殊条款格外引人注目:若嘉晨智能未能完成双方协商的采购目标,需向飒派集团支付采购目标与实际完成采购额差额的10%作为补偿。

这种带对赌性质的采购协议在市场上实属罕见。通常甲方公司应当保持供应链灵活性,而非被采购目标所束缚。这一条款让嘉晨智能在面对供应商时显得相当被动,甚至让人怀疑是否获得了真正公平的采购条件。

03 以后取消了政策补贴,利润会不会大逊色?

翻开嘉晨智能的利润表,一组数据令人印象深刻。报告期内,公司计入当期损益的政府补助分别为1378.31万元、1424.63万元和1696.06万元,占利润总额的比例分别为22.79%、27.90%和27.81%。

这意味着公司近三成的利润来自政府补助。特别是2024年,嘉晨智能净利润为5700万元,其中政府补助就贡献了近1700万元。

政府补助本身并非负面因素,但对于一家寻求上市的公司而言,盈利能力中如此大比例依赖外部补助,其真实经营能力不免令人担忧。北交所问询中明确指出,需要关注业绩增长的可持续性。

04 现有产能利用率不高,募产卖给谁?

嘉晨智能本次IPO计划募资2.6亿元,主要用于电气控制系统生产基地建设项目和研发中心建设。摆在眼前的事实是,公司现有产能利用率正呈现逐年下降趋势。

根据招股书披露,2022年至2024年,嘉晨智能的产能利用率分别为110.22%、92.97%和82.33%。从满负荷生产到产能闲置近两成, 这一变化趋势与公司募资扩产的逻辑形成了鲜明对比。

北交所在问询函中明确提出,要求公司结合报告期内产能利用率情况,说明在产能利用率逐年下降的情况下募投项目新增产能的必要性。这一问题直击要害,也反映出监管对于上市公司可能存在的盲目扩张行为持审慎态度。

05 芯片被卡脖子

在工业控制领域,芯片无疑是产品的核心。嘉晨智能坦言,公司生产所需的MOSFET、MCU等关键芯片主要为英飞凌、意法半导体等国外品牌。报告期内,这些进口芯片的采购金额占当期采购总额比例在5.96%至9.86%之间波动。

尽管公司在回应投资者提问时表示,已逐步引入日韩、欧洲及国产供应商,并加快国产芯片导入进程,但实际情况是,短期内仍无法摆脱对进口芯片的依赖。

在国际贸易环境复杂多变的背景下,这种依赖关系构成了潜在的供应链风险。如果相关国家贸易政策发生长期不利变化,而国产替代又无法及时跟上,公司的生产经营将面临严峻挑战。

06 市场份额剧烈波动,总的趋势是下降。

与杭叉集团的深度绑定并没有给嘉晨智能带来稳定的市场份额。招股书披露的数据显示,公司在杭叉集团不同类别叉车中的供应份额波动剧烈。

具体来看,在杭叉集团Ⅰ类叉车中的份额从2022年的58.20%降至2023年的34.80%,2024年虽然回升至52.14%,但波动幅度仍然惊人。在Ⅱ类叉车中的份额从2022年的41.19%持续下滑至2024年的24.93%。

最为严峻的是Ⅲ类叉车,公司的供应份额从2022年的17.85%一路下滑至2024年的仅5%。这一数据反映出嘉晨智能在核心客户体系内的地位并非固若金汤。

值得注意的是,在第二轮问询回复中,公司披露部分产品甚至存在负毛利销售的情况。将原因归结于“获取竞争及先发优势”,以及“原材料供应不稳定”导致的成本上升。

07 应收账款激增与现金流下降,充分说明产品竞争力不强!

当一家公司的应收账款增长速度远超营收增速时,往往预示着业务质量的潜在问题。嘉晨智能就面临着这一窘境。

报告期各期末,公司应收账款账面价值从2022年的5011.34万元大幅上升至2024年的1.3亿元。这一增长趋势在2025年上半年继续延续,应收账款账面余额达到1.37亿元。

更为值得关注的是,应收账款周转天数从2023年的61天一路攀升至2025年的142天。这意味着公司销售回款速度明显放缓,资金使用效率大幅下降。

与应收账款快速增长形成对比的是,公司经营活动产生的现金流量净额在2024年骤降61.02%,从2023年的9008.58万元降至3511.72万元。

总结:

产能利用率下滑却坚持扩产,芯片依赖进口且签订被动采购协议,政府补贴撑起三成利润,应收账款激增而现金流恶化。

北交所上市委员会的审议会议将决定这家公司的资本市场之路。

希望杨艺新、何建军、吴海峰、李倩、侯定海5位委员忠于职守,严格把关,做出经得住考验的审核。

>>>查看更多:股市要闻