(来源:甬兴证券研究)

公司介绍

根据公司公告及官网,锡业股份改制成立1998年,前身可追溯至1883年建办的个旧厂务招商局,公司主要以有色金属锡、铜、锌、铟的冶炼粗产品和锡材、锡化工深加工生产为主。截至2025年年中,公司拥有锡冶炼产能8万吨/年、阴极铜产能12.5万吨/年、锌冶炼产能10万吨/年,压铸锌合金产能5万吨/年,铟冶炼产能60吨/年,参股的新材料公司拥有锡材产能4.3万吨/年、锡化工产能2.71万吨/年。公司拥有的锡资源储量和铟资源储量成就了公司锡、 铟双龙头产业地位。

核心业务进展

1)、锡业务:根据公司公告,自2005年以来公司锡产销量稳居全球第一。公司根据自身产销量和行业协会公布的相关数据测算,2024年国内市场占有率为47.98%,全球市场占有率为25.03%。产销稳居全球前列的同时,公司仍投入资金勘探,科学配置自产资源和外购资源,在满足生产的前提下,努力实现当期资源消耗与地质找矿新增资源储量的相对动态平衡,保障公司可持续发展。

2)、铟业务:根据公司公告,公司铟资源储量全球第一,是全国最大的原生铟生产基地。根据公司自身产销量和行业组织公布的相关数据测算,2024年公司精铟国内市场占有率为7.35%,全球市场占有率为5.01%;其中,国内原生铟占比为29.79%,全球原生铟占比为11.35%。

行业驱动

1)、锡行业:据公司公告,长期看,供应端锡作为稀有金属价值将进一步凸显。需求端,国内消费补贴和以旧换新政策预计能托底消费,利好需求,同时随着国际经贸环境趋于稳定,全球需求有望持续改善。

2)、铟行业:据公司公告,铟具有稀缺性,长期来看,铟需求增长叠加供应受限,铟价存在偏强震荡的动力。

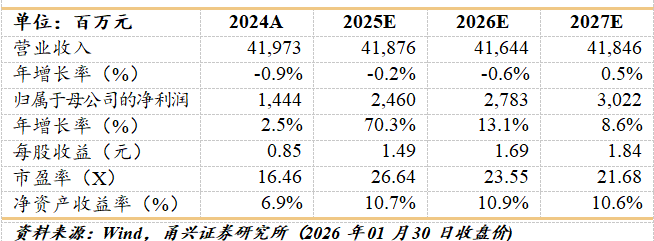

考虑到1)、锡价有望长期向好;2)、铟价存在偏强震荡的动力,我们认为公司作为锡、铟双龙头,业绩将充分受益价格上涨,预计公司2025-2027年将实现归母净利润24.6/27.8/30.2亿元,对应1月30日收盘价PE为26.6/23.6/21.7倍,首次覆盖给予“买入”评级。

锡矿供给超预期放量、下游消费不及预期、宏观经济波动风险等。

盈利预测与估值

证券研究报告:《锡价中枢上行,龙头显著受益——锡业股份点评报告》

对外发布时间:2026年2月3日

证券发布机构:甬兴证券有限公司

证券分析师:魏亚军,SAC编号S1760523090004

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

魏亚军

有色金属分析师

毕业于上海财经大学和南洋理工大学。

曾经任职于德邦证券、东北证券。入行以来专注于有色金属全品种研究,行业分析经验丰富,研究功底扎实。

证书编号:S1760523090004

免责声明

请点击打开

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向甬兴证券客户中的专业投资者。请勿对本资料进行任何形式的转发。本公司不会因接收人收到本报告而视其为客户,若您非甬兴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:甬兴证券有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本订阅号是甬兴证券有限公司研究所设立的。本订阅号不是甬兴证券有限公司研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自甬兴证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

市场有风险,投资需谨慎。本订阅号所载内容和意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。投资者请勿将本资料视为投资或其他决定的唯一参考依据。也不应当认为本资料可以取代自己的判断。

版权声明

>>>查看更多:股市要闻