(来源:招商证券智远理财)

风险一:1月宽基ETF的资金净流出

1月28日,多只宽基ETF再度刷新天量,沪深300ETF华泰柏瑞成交额超400亿元,沪深300ETF易方达超300亿元,沪深300ETF华夏成交额超260亿元。2026年1月,股票型ETF年内日均成交额约2500亿元,同比实现翻倍,多只宽基ETF成交额刷新历史纪录。另一方面,宽基ETF却遭遇大规模赎回,1月净流出规模累计达6400亿元。多只宽基ETF出现明显资金流出。

以目前规模最大的华泰柏瑞沪深300ETF为例。

图1:华泰柏瑞沪深300ETF基金份额变动趋势(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)根据华泰柏瑞沪深300ETF基金的定期报告,2025年底,该基金总份额为888.3亿份,包括中央汇金资产管理有限责任公司和中央汇金投资有限责任公司合计持有约735.13亿份,占基金全部份额的82.76%,而截至1月30日收盘,该产品的基金总份额已下降到486.88亿份。简单计算可知,汇金公司2026年初以来减持了248亿份—401亿份,按照该产品的1月份成交均价粗略计算,该单只ETF基金的减仓金额达到1170亿—1890亿。

类似情况同样出现在多只头部宽基ETF上。华夏沪深300ETF、华夏上证50ETF、易方达沪深300ETF、嘉实沪深300ETF、南方中证1000ETF、华夏中证1000ETF等产品都出现了不同程度的减持。

2026年1月,监管部门对雪球大V金永荣的操纵证券市场行为开出超8300万元罚单并实施市场禁入。金永荣作为雪球知名大V,通过“金浤”账号发布荐股文章,并利用多平台联动(淘股吧、微信公众号、小红书等)积累名气,粉丝量超10.7万人,单篇荐股文章最高阅读量达808万次。2024年9月至2025年4月,金永荣在雪球平台公开推荐“启迪环境”“路维光电”等32只股票,随后通过控制账户组在荐股当日或次日反向卖出,交易金额合计约6.3亿元,非法获利4162万元,这种行为符合“抢帽子操纵”特征(公开荐股后反向交易,影响股价)。雪球平台同步开展专项整治,永久封禁22个涉及过度炒作、非法荐股等违规行为的账号。这些案例彰显了监管层对资本市场网络乱象的“零容忍”态度,也为平台规范内容管理、维护市场秩序提供了范例。

大盘宽基指数的ETF资金呈现流出状态,叠加对风险股和违规证券交易的监管处罚,都是当前市场适当降温的举措,有利于行情的持续性,A股要的不是“疯牛”而是“长牛”。

风险二:汽车、家电等中游行业利润受到上游涨价的挤压

汽车、家电作为典型的中游行业,其利润空间正遭受上游原材料涨价的显著挤压。其中,汽车行业因原材料成本占比高(如铜、锂、芯片等)、价格传导难度大,利润率已降至历史低位;家电行业虽通过提价、优化产品结构等方式部分缓解压力,但中小企业仍面临生存困境。整体来看,上游涨价是中游行业利润下滑的主要原因,市场竞争加剧进一步放大了这一压力。从A股行业表现看,汽车、家电行业股价从2025年四季度以来明显跑输大盘指数,已经开始体现这种影响趋势。

1、汽车及汽车零部件制造

汽车的上游原材料碳酸锂、铜、铝、芯片均出现涨价。碳酸锂价格从2025年6月的5.9万元/吨飙升至2025年12月的13.45万元/吨,涨幅超120%,直接推高了新能源汽车电池成本。2025年现货铜价全年上涨34.34%,沪铜指数12月单月涨幅近10%,铝价也随之上涨,增加了车身及零部件制造的开销。DRAM价格开启强势涨价周期,DDR5内存条2025年9月以来涨幅超300%,DDR4涨幅超150%,智能汽车电子系统成本保守估算单车增加超1300元。

汽车零部件制造行业(如发动机、底盘、轮胎)的原材料主要来自金属(如钢铁、铝)、橡胶(如轮胎)等。2026年1月,钢铁、铝、橡胶价格均出现上涨(钢铁价格上涨约10%,铝价格上涨约15%,橡胶价格上涨约8%),导致汽车零部件企业的生产成本上升。

2025年汽车行业利润率仅为4.1%,同比下降0.3个百分点,低于同期国内工业企业5.9%的平均水平。2025年汽车产销量同比增长7.1%,但利润仅微增0.6%,成本增速(8.1%)远超收入增速(7.1%)。2025年汽车行业降价车型规模达177款,较上年同期减少42款,但降价幅度仍较大,进一步侵蚀了利润空间。

2、家电行业

金属、塑料价格上涨,成本压力上升核心逻辑:家电行业(如空调、冰箱、洗衣机)的原材料主要来自金属(如铜、铝)、塑料(如ABS、PP)等。2026年1月,铜、铝、塑料价格均出现上涨,导致家电企业的生产成本上升。

空调企业:铜、铝价格上涨使得空调成本上升(如1.5匹空调的铜成本占比约15%),而下游消费者对价格敏感(如2025年空调销量增速下滑至2%以下),使得企业无法通过提价覆盖成本,利润空间被压缩。冰箱企业:塑料、铝价格上涨使得冰箱成本上升,而下游消费者对价格敏感(如2025年冰箱销量增速下滑至1%以下),导致企业盈利水平下滑。

风险三:可转债强制赎回

截至2026年1月30日,沪深两市已100%触及赎回条款的可转债数量为72家,其中已发布公告将要强赎但还未完成赎回的可转债有12家。

按照赎回登记日排序,这12家即将完成强赎的可转债分别是华锐转债、崧盛转债、富淼转债、嘉美转债、福立转债、神通转债、北港转债、赛龙转债、天箭转债、广联转债、兴发转债和华正转债,其中后两家转债还未确定赎回登记日。若投资者忘记卖出或转股而被按照债券面值加当期应计利息的价格强制赎回,按照2026年1月30日可转债的收盘价计算,这些转债持有者将分别面临18.97%—80.14%的投资损失。

表1:当前已发布强制赎回公告还未实施的可转债列表(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

风险四:解禁风险

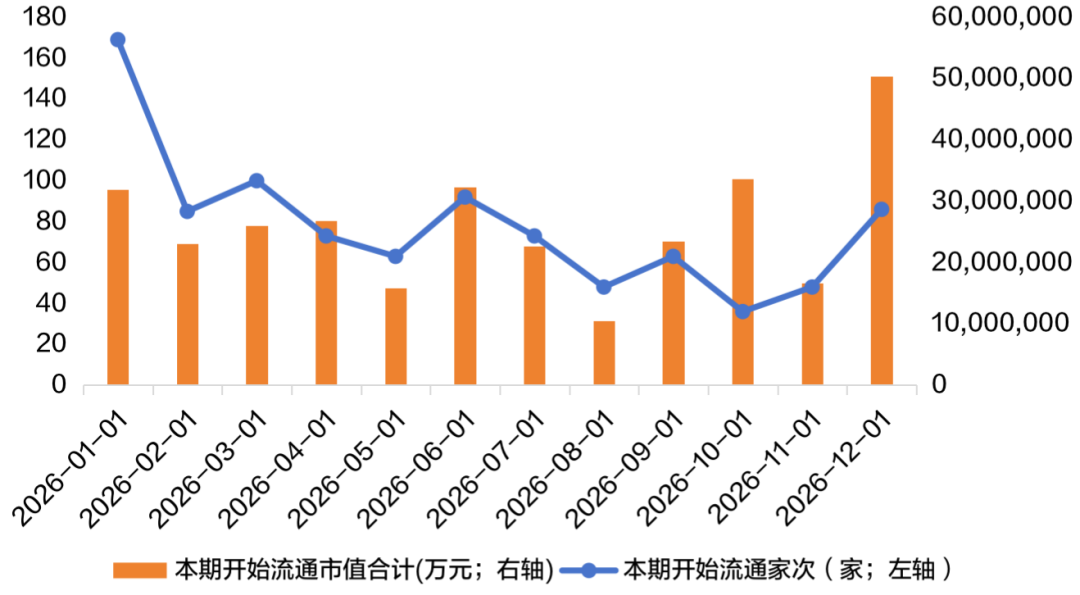

2026年2月A股共85家公司面临限售股解禁,整体解禁市值为2310亿元,解禁公司家数和解禁市值规模相比上月都有一定程度下降。

图2:A股2026年1月—2026年12月月度公司股票解禁数量统计(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)从公司限售股解禁比例来看,2026年2月解禁比例最高的三家上市公司分别是宏海科技、信达证券和多利科技。信达证券、湖南裕能、华锡有色、中微半导和长江电力五家公司解禁市值超过100亿元。

表2:2026年2月解禁市值超过100亿元或解禁占比超过40%的上市公司列表(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

风险五:减持风险

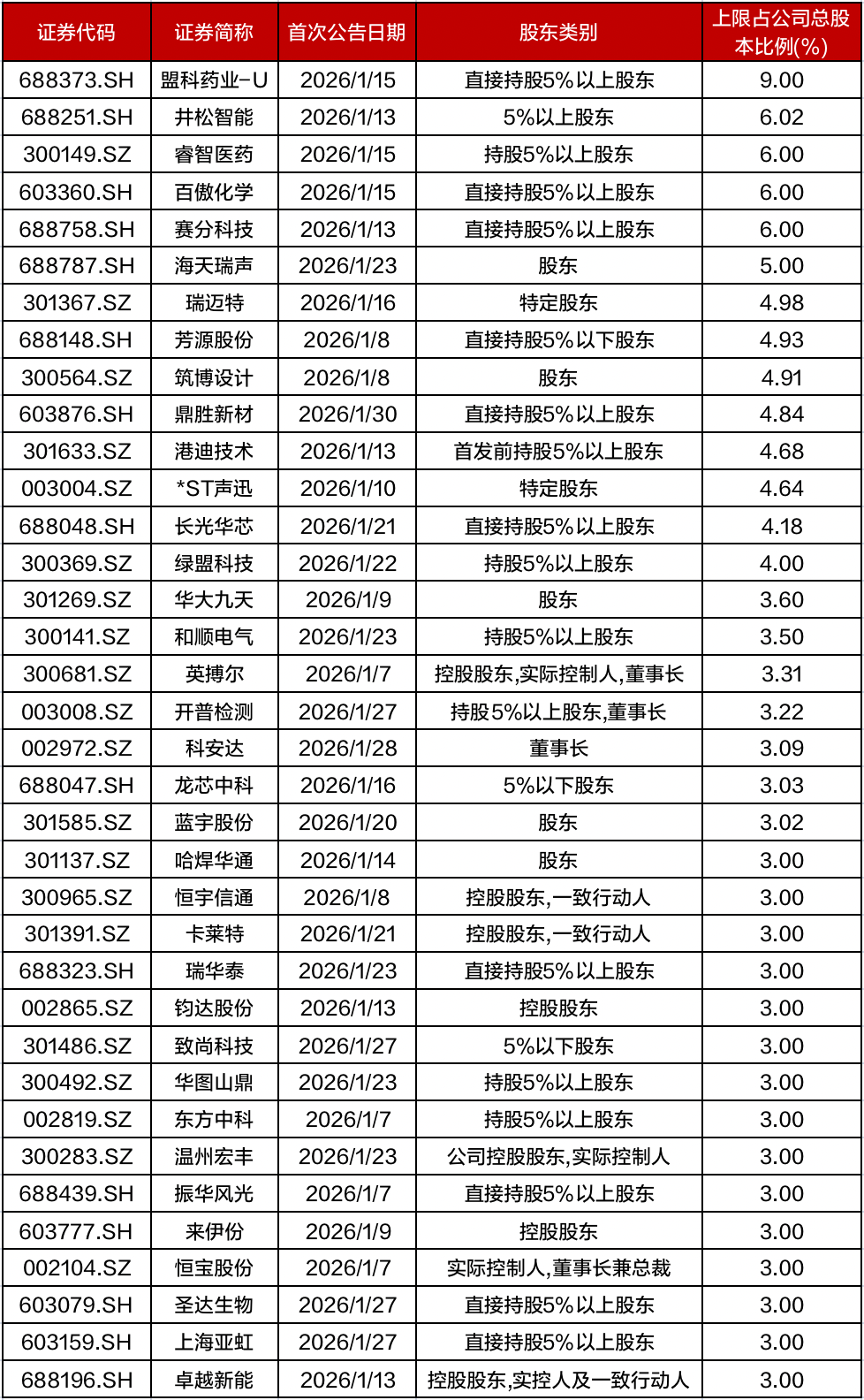

从公司最近发布的股东减持计划情况看,截至2026年1月30日,2026年1月共有600多家公司发布了股东通过竞价交易或大宗交易方式减持股份的计划,拟减持股份数量上限占总股本比例最高的公司为盟科药业-U(9.00%)、井松智能(6.02%)、睿智医药(6.00%)、百傲化学(6.00%)和赛分科技(6.00%)。

表3:2026年1月发布的公司股东拟减持计划(减持比例不低于3.00%)(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)从公司高管减持股份情况看,截至2026年1月30日,2026年1月共有267家公司出现高管净减持行为,其中爱普股份、秦安股份和科华控股的减持股份比例最高,净减持股份占总股本比例分别为7.57%、5.00%和4.30%。

表4:2026年1月公司管理层完成减持股份行为列表(减持占比不低于1.00%)(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

风险六:美元信用破产的长期趋势

特朗普政府激进且飘忽不定地滥施关税,打破了全球对美元资产的信心。所谓“对等关税”出台后,投资者大幅抛售美元,衡量美元对6种主要货币的美元指数在2025年上半年下挫超过10%,创出1973年以来的同期最差表现。

2026年1月19日,美联储主席鲍威尔遭刑事调查的消息席卷全球金融市场。这场以美联储总部翻修工程超支为由的调查,被鲍威尔直指是政府施压降息的借口,其影响已远超个人争议,直指美联储制度基石与全球金融稳定。消息一经披露,美元指数短线跳水,现货黄金强势突破4600美元关口,美股期货显著走低,全球大类资产掀起避险浪潮。为了中期选举和制造业回流目标,特朗普大概率会施压美联储降息,美元短期、长期均面临下行压力。人民币则依托基本面有中长期走强支撑,美元信用变化也是贵金属上涨的重要背景。

图3:美元指数及人民币兑美元汇率走势(左右滑动查看)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)

资料来源:Wind,招商证券财富客户部(数据截至2026年1月30日)从委内瑞拉冲突到格陵兰局势、伊朗问题悬而未决,避险情绪持续发酵。尽管特朗普撤回部分欧洲国家关税威胁使欧美关系表面缓和,但格陵兰自治政府重申主权不可谈判,显示地缘博弈仍存分歧。

2026年2月1日,特朗普提名凯文·沃什为下任美联储主席,尽管沃什的政策立场可能在一定程度上缓解短期美元贬值压力,但美元信用的长期支撑(财政可持续性、美联储独立性、全球储备货币地位)已持续削弱、美国经济增长潜力下降,该举动不会改变美元信用破产的长期趋势。

所列示的投资标的仅作为举例说明,不构成投资建议。

本期作者:

【风险提示及免责声明】

以上内容意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对信息的准确性和完整性不作任何保证。招商证券不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。本文内容最终解释权归招商证券。市场有风险,投资需谨慎。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版,复制、刊登、转载和引用者承担。

>>>查看更多:股市要闻