(来源:华泰证券科技研究)

本周观点

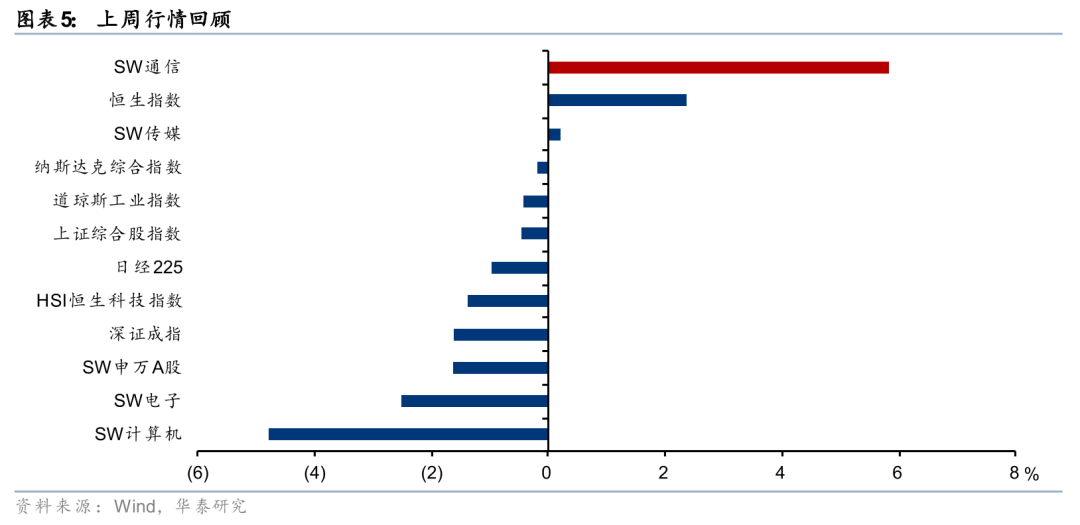

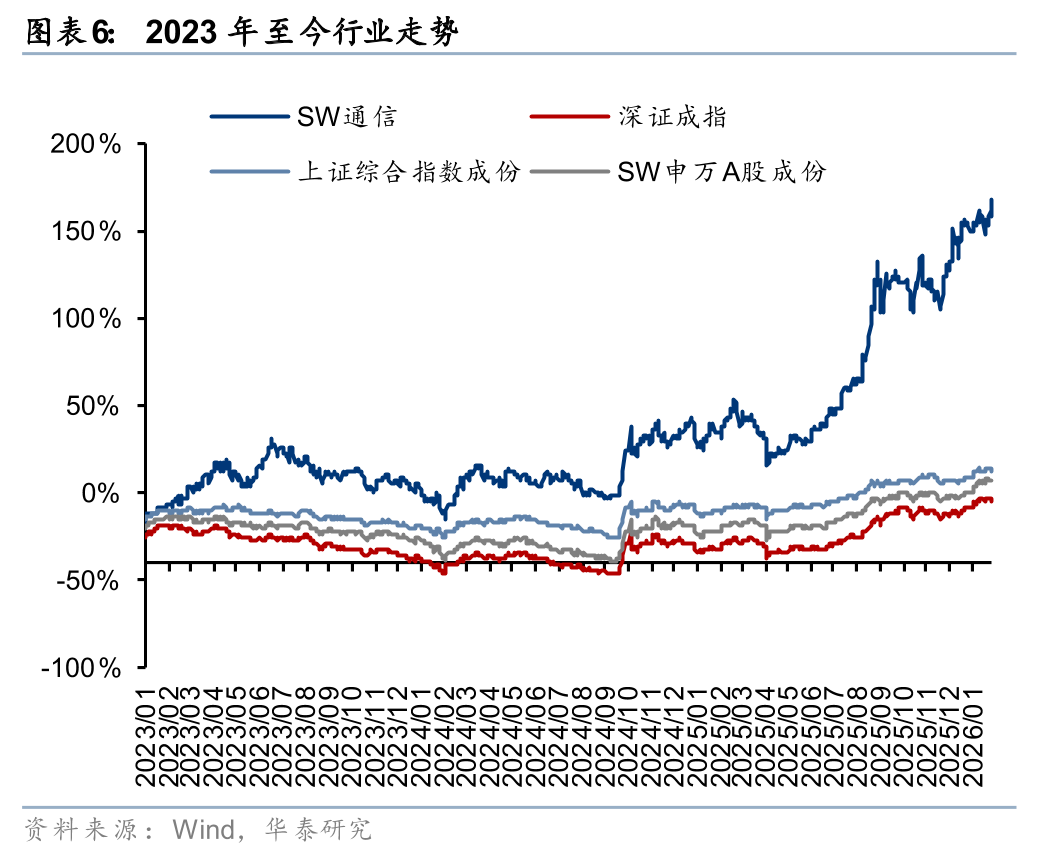

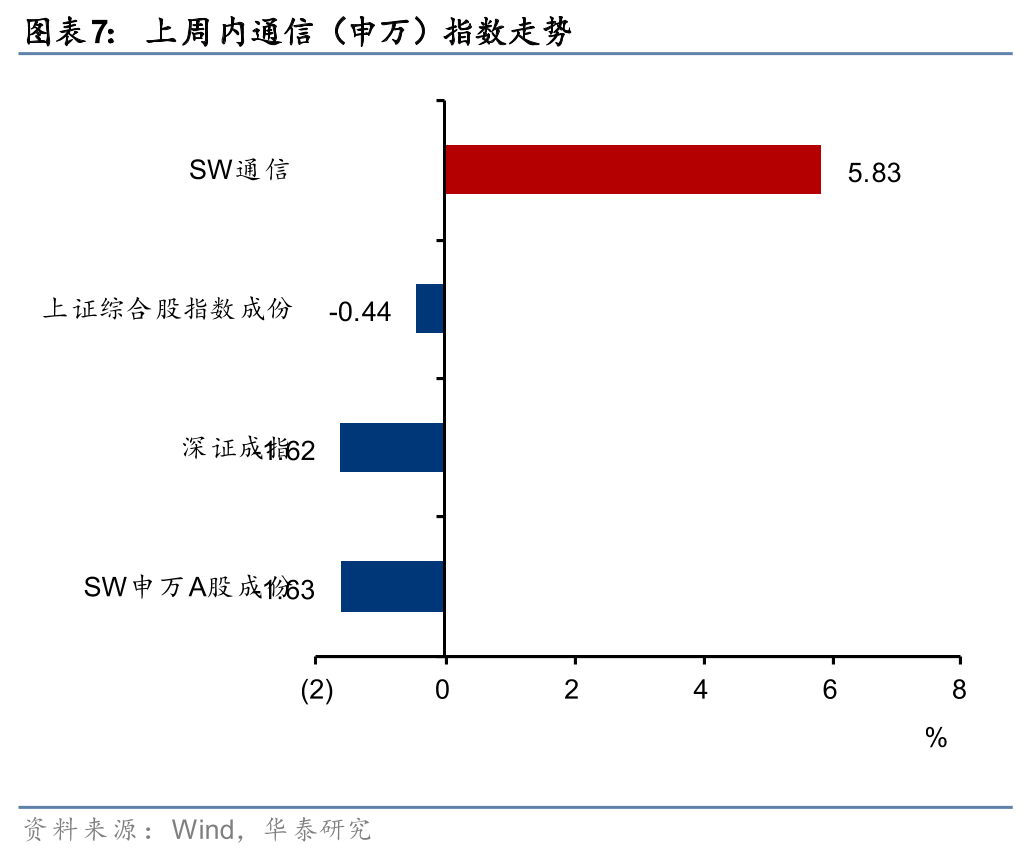

市场方面,上周通信(申万)指数上涨5.83%,同期上证综指下跌0.44%,深证成指下跌1.62%。2026年1月,中国G.652.D单模光纤价格创下近七年来的新高,平均价格来到35元/芯公里以上。涨价主因行业供需格局发生变化:1)需求端,全球AI数据中心与无人机对光纤需求高增,Meta与康宁新签60亿美金AI数据中心光缆大单;2)供给端,光纤上游关键物料光纤预制棒产能或无法在短期内快速提升。综上,我们建议重点关注光纤光缆板块的业绩增长与估值修复机遇。

周专题:全球下游需求高景气,重视光纤光缆板块

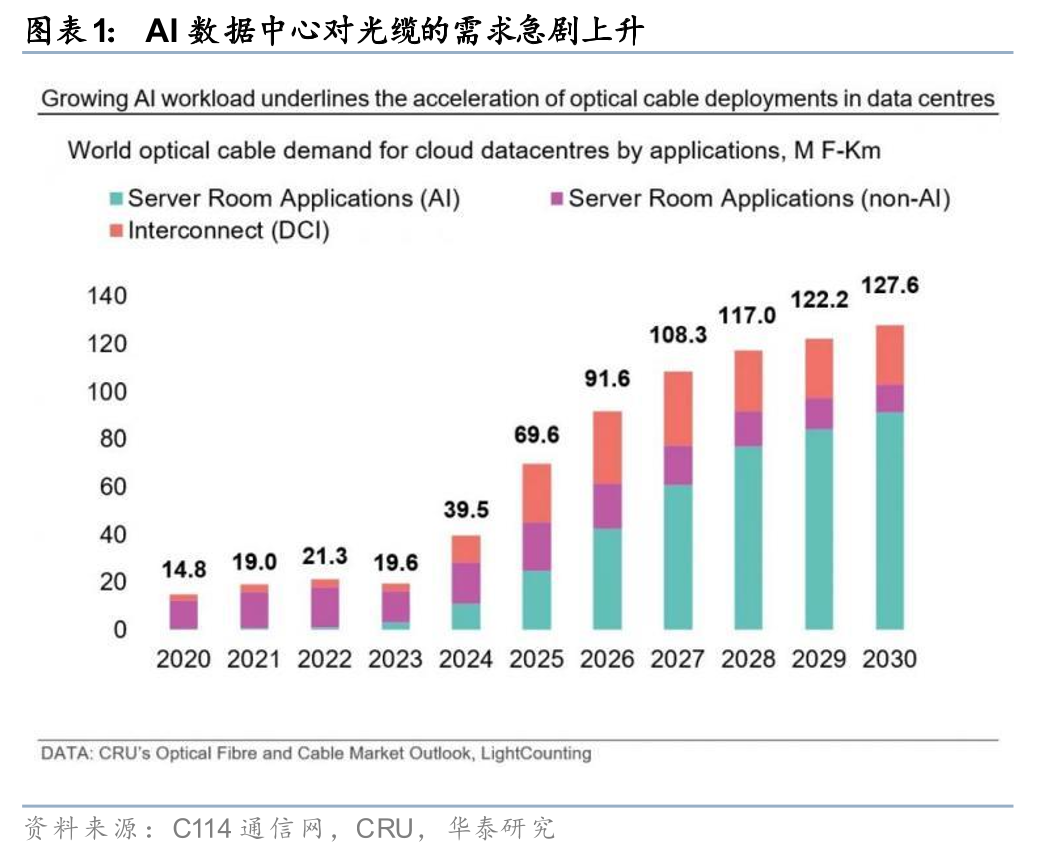

2026年1月,中国市场G.652.D单模光纤价格创下近七年来的新高,平均价格来到35元/芯公里以上。我们认为涨价主因行业供需格局发生重要变化:1)需求端,全球AI数据中心对光纤需求高增,上周Meta与康宁签订60亿美金AI数据中心光缆大单,该订单体量与25年全年康宁光通信业务收入相当,此外俄乌冲突影响下,军用FPV无人机对A2光纤需求亦保持高增;2)供给端,光纤上游关键物料光纤预制棒的全球供给稼动率或基本见顶,但光棒扩产周期较长,行业产能或无法在短期内快速提升。

重点公司及动态

我们看好2026年通信行业“一主两副”投资主线:主线-AI算力链;副线#1-核心资产;副线#2-新质生产力(重点关注商业航天赛道)。

风险提示:中美贸易摩擦加剧;云厂商资本开支投入不及预期;5G发展不及预期。

本周观点

市场方面,上周通信(申万)指数上涨5.83%,同期上证综指下跌0.44%,深证成指下跌1.62%。2026年1月,中国市场G.652.D单模光纤价格创下近七年来的新高,平均价格来到35元/芯公里以上。我们认为涨价主因行业供需格局发生重要变化:1)需求端,全球AI数据中心对光纤需求高增,上周Meta与康宁签订60亿美金AI数据中心光缆大单,该订单体量与25年全年康宁光通信业务收入相当,此外俄乌冲突影响下,军用FPV无人机对A2光纤需求亦保持高增;2)供给端,光纤上游关键物料光纤预制棒的全球供给稼动率或基本见顶,但光棒扩产周期较长,行业产能或无法在短期内快速提升。综上,我们建议重点关注光纤光缆板块的业绩增长与估值修复机遇。

周专题:全球下游需求高景气,重视光纤光缆板块

1、现象:国内G652.D 裸纤价格2026年1月大涨

据通信产业网1月30日讯,中国市场G.652.D单模光纤价格创下近七年来的新高,平均价格在35元/芯公里以上,仅在1月份这一个月内,市场价格涨幅就超过75%。据通信产业网(1月30日)援引CRU最新数据,CRU中国市场光纤光缆指数(FOCI)为106.5,环比反弹10.8%。其中,价格指数创近三年新高。海外市场同步跟涨,北美、欧洲、亚太和南美地区指数普遍增长,尤其北美市场表现强劲,多项指标达到或接近数年高位。

2、涨价成因:AI数据中心与无人机对光纤需求高增,供给端预制棒产能较难迅速调整

我们认为,本轮光纤价格上涨的核心驱动因素有二:

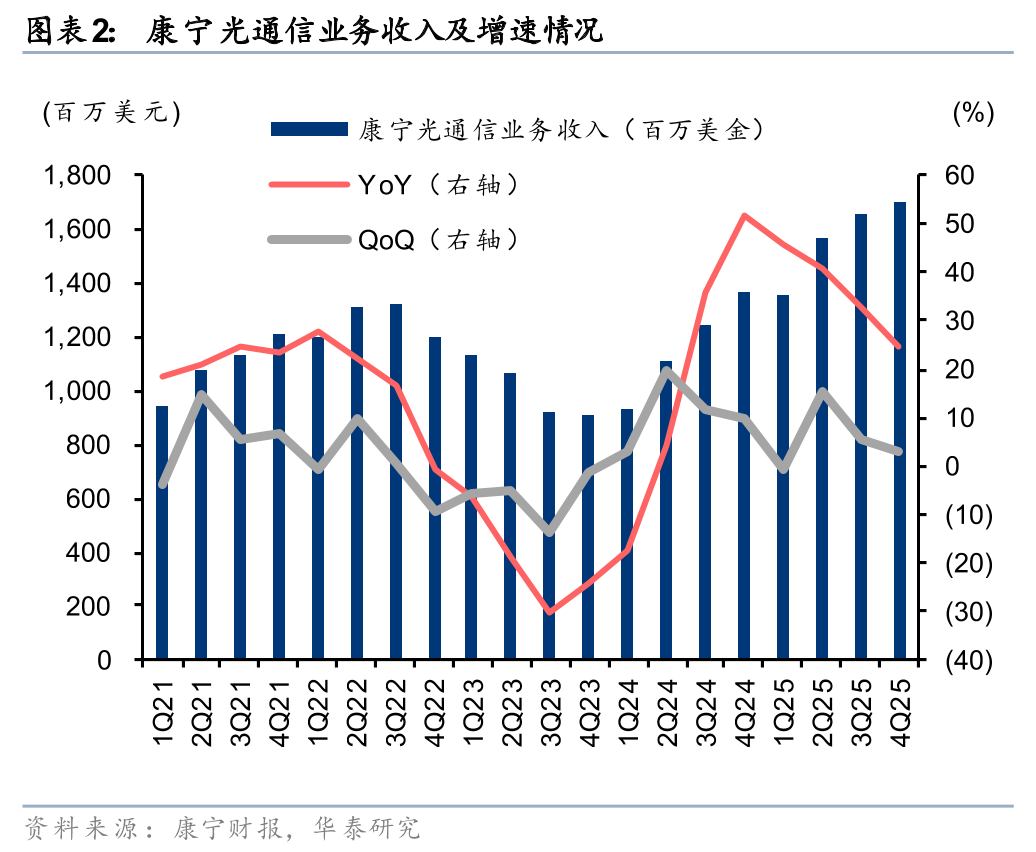

1)需求端,AI数据中心与无人机对光纤需求高增,关于AI数据中心,我们近期观察到一个典型例子——康宁公司与Meta达成一项60亿美元的合作协议,协议中Meta承诺将在2030年前向公司支付60亿美金用于AI数据中心的光缆采购。这些产品专门设计用于满足AI数据中心对高密度和大规模连接的苛刻需求。我们认为,本次康宁大单进一步验证了AI数据中心对于光纤需求的强劲拉动,本次60亿美金订单金额体量庞大,超过24年康宁与Lumen的50亿美金订单,同时和25年康宁光通信业务全年营收相当,反映北美数通需求旺盛;若后续北美光纤紧缺进一步加剧,鉴于光纤光缆的全球流通属性,区域性需求大幅增长和供给缺口最终将向全球市场传导,中国光纤供应商有望承接海外外溢需求。

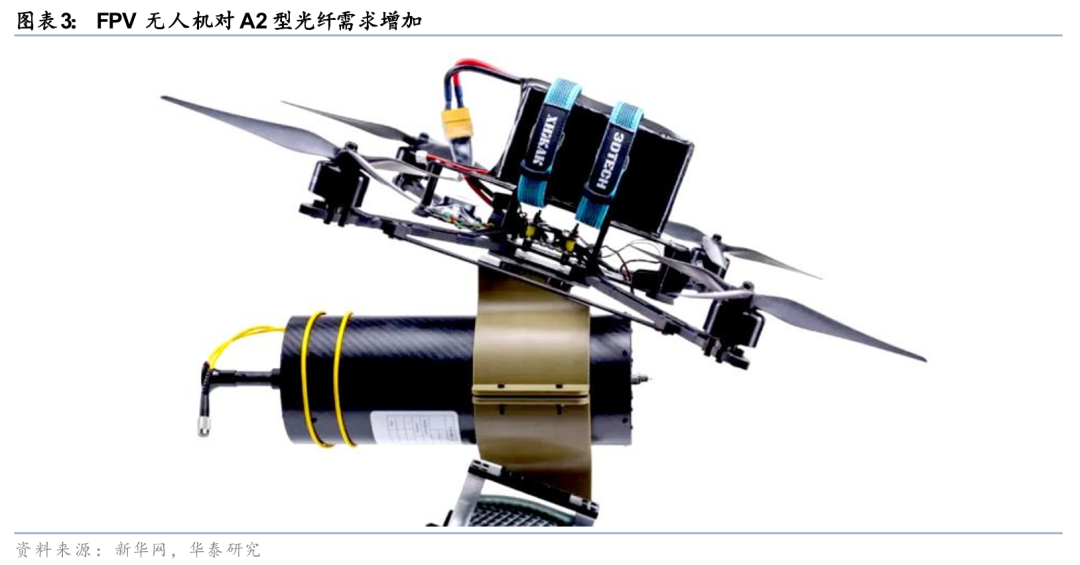

关于无人机方面的需求,G.657A2光纤因抗弯曲性能优异,成为FPV无人机通信、战场监控系统的核心材料。俄乌冲突的持续导致G.657A2光纤军事需求不断增加,此外G.657A2光纤的拉丝效率要比G.652D光纤低10%-15%,同样长度的需求,G.657A2光纤需要更多的产能。据新华网,乌克兰国防部长什梅加尔2025年12月24日表示,2025年,乌克兰武装部队接收用于精确打击的第一视角(FPV)无人机总计将达到300万架,几乎是去年的2.5倍。这需要大量的G.657A2光纤进行配套,进一步放大了全球G.657A2光纤的需求缺口预期。旺盛的军事需求推动G.657A2光纤价格同比大幅上涨,光纤厂商为追求更高毛利调整生产安排,将有限的光棒光纤生产资源向特种光纤倾斜,挤压了G.652D光纤的产能配额,导致G.652D光纤供给大幅收缩。

2)供给端,上游光纤预制棒产能难以迅速调整。作为光纤光缆制造领域的核心原材料,光纤预制棒产能供给状况是左右光纤光缆市场价格走势的核心因素之一。26年1月以来,光纤预制棒持续供不应求,全球产能已逼近满负荷状态,中国四大光纤龙头企业的预制棒生产线均满负荷运转,海外厂商的产能利用率亦维持在高位。据通信产业网报道,预制棒的扩展周期为2年,这意味着供需反转的格局一旦确立,供应紧张局面将持续较长时间,这将支撑光纤光缆价格维持在高位。此外,中游各类光纤产能的结构性调整(类似无人机A2光纤需求挤压其他产品产能),进一步放大了部分光纤的供应缺口,进而推高了市场价格。

总结:全球下游需求高景气,重视光纤光缆板块。当前时点我们强调重点关注光纤光缆板块有望迎来业绩增长和估值修复的机遇。业绩增长方面,受益涨价直接带来的利润增厚盈利改善,同时AI光纤需求量高速增长,我们预计头部光纤光缆厂商利润有望进一步上修;估值方面,我们看到光纤光缆主要标的近年来交易PE在15-20x(统计23年4月至26年1月其PE-TTM平均值约为17x),我们认为目前市场在涨价周期中有望进一步推升估值。

5G产业链

我国5G移动电话用户数突破12亿户,5G渗透率提高

据C114网1月29日消息报道,工业和信息化部最新发布的《2025年通信业统计公报》显示,截至2025年底,我国移动电话用户总数18.27亿户,全年净增3725万户,普及率为130部/百人,比上年末提高2.9部/百人。其中,我国5G移动电话用户数已达12.04亿户,占全部移动电话用户的65.9%,较上年末提升9.2个百分点。全年净增1.9亿户。

运营商集采

中国铁塔启动2026年馈线产品集采预估采购总量超7900万米,规模近10亿元

据C114报道,中国铁塔近日发布《2026年馈线产品集中采购项目招标公告》,正式启动新一年度射频同轴电缆集采。本次集采预估总规模达79,846,787.83米,涵盖五类阻燃馈线产品,旨在为全国通信基站建设提供核心配套支持。

根据公告,本次采购包括1/2"、7/8"、5/4"和13/8"阻燃射频同轴电缆,以及1/2"阻燃超柔射频同轴电缆。其中,1/2"标准型馈线需求最大,预估采购量约6281.77万米,占总量近79%。项目将通过综合评审确定4家中标企业,按排名分别授予40%、30%、20%和10%的份额。本项目设定了最高投标限价:基准型号产品(1/2"-阻燃射频同轴电缆)最高投标限价为9.44元/米(不含税)(基于铜价82,482.5元/吨),其他型号按联动系数折算。经C114粗略计算,本次集采项目整体规模近10亿元。

中国移动AI推理服务器集采:新华三、浪潮中标

据C114报道,中国移动采购与招标网发布2025年至2026年(一年期)人工智能通用计算设备(推理型)集中采购项目补充采购标包2的中标候选人公示,新华三和浪潮中标。根据此前发布的招标公告,该项目补充采购人工智能通用计算设备(推理型)约441台。划分为2个标包,标包1(CANN生态-PCIe卡)285台;标包2(类CUDA生态-PCIe卡)156台。

今年上半年,中国移动发标采购人工智能通用计算设备(推理型)约7058台,并于8月份完成招标。该次集采金额超过50亿元,共分为6个标包。其中,标包1、标包2、标包3和标包4均为类CUDA生态设备,总含税价超17亿元,由中兴通讯、新华三、浪潮等三家传统服务器厂商中标;标包5和标包6为CANN生态设备,总含税价约34亿元,由河南昆仑、华鲲振宇、长江计算、宝德计算机、软通计算机、华启智慧等多家昇腾算力厂商中标。

中国电信10kV电力电缆集采:规模约3.8亿,亨通、中天等入围

据C114报道,中国电信10kV电力电缆(2025年-2027年)集中采购项目已完成评审。本项目共22名投标人参与投标,根据评审结果,亨通、中天、通鼎等6家企业入围。此前招标公告显示,本招标项目采购内容为中国电信集团有限公司和中国电信股份有限公司及其下属子公司、分公司在2025年至2027年各工程中所需的10kV电力电缆产品。包括ZA-YJV-8.7/15kV、ZA-YJV22-8.7/15kV等规模型号,规模71.96万米。

云&IDC&AI

亚马逊拟向OpenAI投资至多500亿美元,为本轮融资最大出资方之一

据《华尔街日报》报道,亚马逊正与OpenAI就一项潜在投资进行谈判,投资规模最高可达500亿美元。如果交易达成,这将成为亚马逊在人工智能领域迄今为止规模最大的投资之一,也是对这家热门AI初创公司的重大押注。据《华尔街日报》称,OpenAI正寻求在新一轮融资中筹集最多1000亿美元(现汇率约合6956.09亿元人民币),公司估值可能高达8300亿美元(现汇率约合5.77万亿元人民币)。

OpenAI宣布停用GPT 4o等多款大模型

据凤凰网科技报道,OpenAI宣布,将从下个月起在其ChatGPT聊天机器人中停用多个模型,包括一些用户十分喜爱的GPT4o模型。OpenAI表示,目前每天仅有0.1%的用户选择使用GPT-4o,而“绝大多数”人都在使用其GPT-5.2模型。近几个月来,公司已在模型个性、定制化和创意构思方面进行了改进,因此认为正式停用GPT-4o的时机已经成熟。除了GPT-4o,OpenAI还会将GPT-4.1、GPT-4.1mini以及OpenAIo4-mini从ChatGPT中停用。GPT-5 Instant和GPT-5 Thinking同样会从该聊天机器人中移除。

中国开源AI跃居全球第一,阿里千问开源模型数量突破400个

据快科技报道,麻省理工学院报告指出,2025年,中国研发的开源大模型全球下载量占比达17.1%,首次超越美国(15.8%),跃居世界第一。全球最大开源社区Hugging Face最新数据显示,阿里千问大模型开源数量突破400个,是全球AI开源社区采用率最高的模型。千问开源模型涵盖0.5B到480B等“全尺寸”,及文本、视觉、语音等“全模态”。支持119种语言及方言,是全球AI开源社区最热门的模型家族。

LightCounting:CPO生态竞争缺位,或成规模部署主要障碍

据C114报道,光通信行业市场研究机构LightCounting表示,2026年美国西部光电展(SPIE Photonics West 2026)期间举办的一场关于CPO的专题会议上,来自博通、Coherent和Lightmatter等公司讨论了目前CPO部署所面临的主要障碍,其中客户接受度被一致认为是最关键的问题。客户非常希望看到一个具有竞争力的CPO供应商生态系统出现,但这将是一个渐进的过程。在此期间,他们只能依赖博通和英伟达目前提供的方案。

物联网&车联网&卫星&低空经济&量子科技

SpaceX申请部署100万颗卫星,欲打造太空算力

据C114网1月31日报道,SpaceX向美国联邦通信委员会(FCC)提交的一份最新申请文件。根据这份长达8页的文件披露,SpaceX正在规划一套被称为“轨道数据中心系统(Orbital Data Center system)”的卫星网络,其申请发射并运营一个由至多100万颗卫星组成的星座。这些卫星将运行在500公里至2000公里的不同轨道壳层中。SpaceX在文件中强调:“轨道数据中心是满足日益增长的AI计算需求最有效的方式。”

图灵量子再获数亿元B轮融资,2025年订单额破亿

据C114讯1月28日报道,图灵量子正式宣布完成数亿元B轮融资。不到一个月前,图灵量子宣布半年内连续完成两轮数亿元战略融资。2025年,图灵量子订单额已突破亿元,年营收复合增长率200%。此外,公司研发团队占比高达70%-80%,在高速发展中保持技术浓度,综合实力稳居国内行业第一梯队。

行情回顾

部分内容有删减,完整内容请查阅研报。

1.中美贸易摩擦加剧。中美贸易关系存在一定的不确定性,贸易摩擦激化或将在短期内影响上游核心芯片供应。

2.云厂商资本开支投入不及预期。数据中心需求同云厂商资本开支相关,若云厂商放缓资本开支投入,对于数据中心的需求将产生影响。

3.5G发展进程不及预期。运营商及5G产业链公司与5G发展进程息息相关,若5G整体发展不及预期,则将对产业链需求造成影响。

研报《重视供需反转下的光纤光缆板块》2026年2月2日

王兴 分析师 S0570523070003 | BUC499

高名垚 分析师 S0570523080006 | BUP971

王珂 分析师 S0570524080005 | BWA966

陈越兮 分析师 S0570525070005

唐攀尧 联系人 S0570124040002

>>>查看更多:股市要闻