一份业绩预告和一纸行政处罚决定书,看似毫不相干的两件事,却在同一时间窗口将这家老牌乳企推向了治理与战略的审视台。

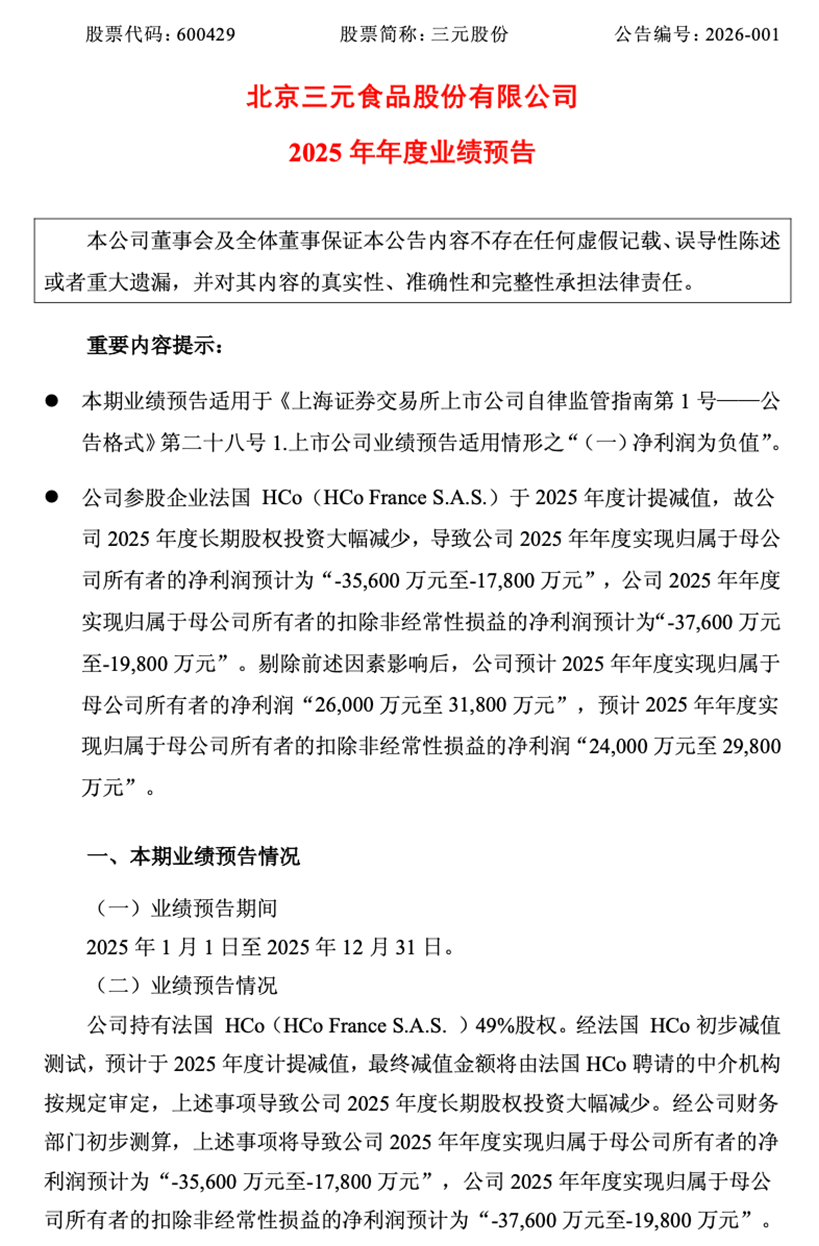

2026年初,北京三元食品股份有限公司同时迎来了两个标志性时刻。一边是十年来的首次年度亏损,预计亏损高达3.56亿元;另一边是旗下公司被暂停全军采购资格两年的行政处罚,原因是提供虚假投标材料。

这并非偶然的厄运叠加。亏损源于七年前一场豪赌般的海外收购突然爆雷;而采购资格被罚,则暴露了企业在市场压力下可能存在的合规走形。

这两起事件,共同指向了这家拥有七十年历史的老牌乳企在战略、风控与内部治理上的系统性隐忧。

表面独立的两个事件,其根系在公司的战略焦虑与管控失灵中紧密缠绕。预亏的核心引爆点是2018年对法国植物食品公司St Hubert高达6.25亿欧元的收购。

这项当年被寄予厚望的“大健康”国际化布局,七年后因“市场需求下滑、外部竞争加剧”计提了4.96亿至6.16亿元的巨额减值,直接导致公司十年首亏。

更具讽刺意味的是,2024年三元股份还曾向该项目追加投资不超过2500万欧元以置换贷款。从高调布局到“填坑式”追加,最终惨淡收场,完整暴露了其在重大投资上研判失准、风控缺失的硬伤。

而采购事件,则从另一个维度撕开了企业的内部管理裂缝。全军采购网因“提供虚假投标材料”做出的严厉处罚,发生在财政部等多部委联合开展的“政府采购领域专项整治”期间。

在业绩预告与处罚事件集中爆发的半年前,一场关键人事变动已经发生。2025年6月,41岁的陈海峰成为三元股份新任总经理。

这位从宝洁、飞鹤到京东的“80后”跨界高管,是公司应对困局的答案,但也是新一轮变革与震荡的开始。他的履历带来了消费品营销与电商渠道的崭新视角,却也因其缺乏液态奶核心业务的直接管理经验而备受关注。

陈海峰上任后迅速明确了“聚焦北京、聚焦低温”的战略,并推出了“三元北京鲜牛奶”等地域性大单品。他的任务清晰而艰巨:在伊利、蒙牛等全国巨头渠道下沉的挤压下,守住北京市场份额,并找到新的增长曲线。

然而,新战略的成效尚未显现,旧战略留下的“雷”却已率先爆炸。法国项目的大额减值,可以被解读为新管理层对历史包袱的一次性清理,为未来报表“卸重”。

但这也提出了更尖锐的问题:上一轮以复星系为主导的、激进的多元化国际投资战略宣告失利后,新一轮聚焦本地的战略能否成功?频繁的战略摇摆,是否正是公司长期无法形成持续竞争力的根源?

无论是海外投资的巨亏,还是国内投标的违规,更深层的原因在于公司治理结构与核心业务的脆弱。

三元股份长期面临着“主业空心化”的窘境。尽管顶着“北京奶瓶子”的称号,其利润实则严重依赖投资收益,尤其是来自北京麦当劳的稳定分红。

这意味着,剥离麦当劳的投资收益,公司的主营乳制品业务长期处于微利甚至亏损边缘。当作为“利润压舱石”的法国投资项目爆雷,亏损便无处可藏。

与此同时,公司的“大本营”北京市场正在失守。2024年北京地区营收同比骤降28.79%,2025年前三季度继续下滑14.6%。尽管凯度数据显示其低温鲜奶市占率仍超50%,但份额优势未能阻止营收的持续萎缩。

在巨大营收压力下,企业可能出现动作变形。无论是为了争夺订单而在投标中铤而走险,还是在成本控制上削减本应加强的研发与营销费用(2025年前三季度销售与研发费用合计减少约1.7亿元),都反映了一种追求短期业绩的焦虑。

面对历史包袱与当下困局,新帅陈海峰的改革手术刀已经挥下:组织架构上,奶粉事业部编制压缩40%,营销中后台裁剪超30%;渠道上,2025年前三季度净减少经销商1640家。

这是一场激烈的“刮骨疗毒”,旨在通过聚焦和提效,重振主业。从财务结果看,剔除海外减值影响后,主业净利润同比激增374%至480%,显示短期增效显著。

然而,长期增长问题并未解决。营收连续四年下滑的态势依然严峻。在乳业存量竞争时代,仅靠“节流”和“聚焦”难以实现可持续发展。

如何推出真正有竞争力的创新产品,如何有效拓展新零售渠道,如何重建一个严谨而非冒进的风控体系,是摆在陈海峰和管理层面前更本质的考题。

预亏与处罚,是旧疾与新痛的同时爆发。它们共同昭示,一家企业的衰落很少源于单一失误,而往往是战略、治理、执行与风控链条的连环失效。

对于三元股份而言,清理历史财务包袱或许只需一个财年,但重建一个健康、可持续、有韧性的业务体系和组织机体,则需要一场更深刻、更彻底的变革。

>>>查看更多:股市要闻