(来源:宸倩的食饮随笔)

+

目录

摘要

正文

一、周观点:茅台动销持续向好,关注量贩零食催化

l 酒类板块

本周白酒板块情绪有所修复,主要系产业内部茅台酒动销&批价超预期,且自上而下市场顺周期情绪回暖、前期由于资金流出导致板块处于低位。近期飞天茅台批价波动较大、原箱批价一度回升至近1800元,目前回落至1600元+,但仍超此前市场预期(市场担忧1~2月配额到货后节前批价会有明显回落、甚至跌破指导价),而批价超预期回暖的核心支撑也源于动销层面超预期呈现,其中主要是C端需求边际超预期驱动、从i茅台抢购热度不减中可见一斑。

考虑到节前配额到货节奏已经步入尾声,且C端需求反馈仍相对不错,我们预计节前批价在1600元左右会有不错支撑力。节后伴随景气度由旺转淡,我们预计批价会有小幅回落,但会优于当前市场仍偏谨慎的批价预期,主要考虑酒企会积极推进供需适配、维护价盘稳定。从近期核心品的批价表现中能够窥探到当前行业价盘已具备支撑性、当前已是行业价盘最为承压的时期,市场对白酒行业价盘的悲观预期有望环比修正。

短期我们维持白酒行业景气度“下行趋缓”的判断,但行业景气度最为承压的时期已经过去,外部因素对消费场景的约束将持续趋缓。从修复节奏来看,我们预计26年春节白酒动销同比跌幅或进一步收窄,主要考虑“禁酒令”等外部风险事件对白酒消费场景的影响有望持续改善,且春节礼赠、聚饮等需求相对会更刚性。至此之后,我们预计低基数下行业动销将逐步企稳、静待行业景气催化。

中期维度伴随“反内卷”政策持续落地、企业ROE有望改善,并传导至企业端招待等支出提升、居民收入预期改善。目前市场对白酒产业景气度预期已经处于绝对低位,龙头酒企逐步明确的量价规划将逐步消除市场对行业价盘、价格竞争的担忧。我们认为整体板块的下行风险相对可控、看好情绪回落背景下板块的安全边际,且近期行情也已凸显板块赔率也有不错潜力,持续推荐。

配置方向建议:1)品牌力突出、护城河深厚的高端酒(贵州茅台、五粮液),渠道势能仍处于上行期的山西汾酒,受益于大众需求强韧性&乡镇消费提质升级趋势的稳健区域龙头。2)顺周期潜在催化的弹性标的(如泛全国化名酒古井贡酒、泸州老窖),有新产品、新渠道、新范式催化的弹性酒企(如珍酒李渡、舍得酒业、酒鬼酒等)。

此外,亦建议关注啤酒&黄酒赛道的配置契机:

1)我们维持啤酒行业景气度底部企稳的判断,内部细分赛道伴随消费端多元化趋势呈现结构景气态势。我们预计2026年啤酒行业整体成本端会相对平稳,短期铝罐涨价已经落地、其余成本端会对铝材涨价有所对冲;中期餐饮修复赋予行业量价潜在弹性。考虑到啤酒行业偏稳健的市场竞争格局、相对不错的业绩置信度及股息水平,建议持续关注。

2)黄酒行业前期有提价催化,头部品牌的趋同性提价也意味着酒企拉力有望形成合力、竞争格局趋缓。目前行业大单品化趋势逐步成型、高端化培育也已经成为头部品牌的品牌力塑造共识,黄酒头部酒企普遍加大对于营销能力的关注,对黄酒品类进行市场化推广,中期产业趋势变化,以及新品年轻化培育等值得关注。

l 大众品板块

休闲零食:正值春节备货,叠加产品推新、渠道扩张等红利,板块延续高景气。本周鸣鸣很忙上市、万辰公布25年业绩预告(超预期),多重催化导致零食量贩板块关注度持续提升,我们预计热度仍可延续,系26Q1受益于春节错期和返乡潮,单店收入有望大幅改善,同时26年仍具备加速开店&单店收入改善的可能性,持续推荐万辰集团。另外今年春节备货周期错位,多数零食品牌生产商预计1+2月收入实现双位数增长,业绩受益于成本改善弹性更大。建议关注去年同期低基数的洽洽食品、甘源食品。

鸣鸣很忙:1月28日登陆港股,上市首日开盘涨幅约70%。公司是国内头部食品饮料零售商之一,旗下拥有“零食很忙”和“赵一鸣零食”两大品牌,以量贩模式迎合质价比需求,加盟主导快速下沉开店。截至25Q3公司门店数达19517家,较24年底净增5123家,前三季度GMV为661亿元。公司于1月发行1551.12万股H股,募集资金36.70亿港元,发行价236.6元/股,主要用于供应链、产品开发、门店网络升级等方面。

万辰集团:1月29日公司发布25年业绩预告,2025预计实现收入500-528亿元,同比增加54.66%-63.32%;实现归母净利润12.3-14.0亿元,同比增加222.38%-266.94%;实现扣非归母净利润11.6-13.3亿元,同比增加245.02%-295.58%。其中单Q4预计实现收入134.38-162.38亿元,同比增加14.7%-38.6%;实现归母净利润3.75-5.45亿元,同比增加79.04%-160.21%;实现扣非归母净利润3.54-5.24亿元,同比增加94.97%-188.59%,业绩超预期。

Q4保持开店势能,单店收入环比持续改善。零食量贩25Q4预计实现收入138.42-158.42亿元,同比增加19.72%-37.02%。门店数方面,按照小程序披露的门店情况,Q4仍展现出较强的开店势能,淡季不淡。单店收入预计持续上行,主要系24年同期补贴退坡低基数&门店品类调改综合叠加旺季带动所致。

供应链持续完善,精细化管理提效,规模效应释放,25Q4实现剔除股权激励费用后的净利润5.07-9.07亿元,净利润为3.66%-5.73%,预计最终落在中等偏上区间、仍有望大于5%。25年12月公司完成了南京万优49%股权的重大资产购买项目,对标的公司持股比例由26.01%上升至75.01%。

观点:单店收入在精细化运营+品类调改背景下26年有望企稳回升。门店数方面,25年保持稳健的开店节奏,26年仍有望加速开店。利润率方面,当前已连续两个季度验证5%+,未来通过供应链提效、提高自有品牌占比、优化商品结构等手段仍有改善空间。

软饮料:板块进入销售淡季,叠加现制茶饮持续分流,行业整体略有承压。本周东鹏公布港股上市计划,预计全球发售4088.99万股((约占比A+H总股本的7%),最高发售价248.0港元/股,募集资金101.4亿港元,较A股折价率约为88%,基于公司较为稳定的基本盘、快速扩张的第二曲线,建议重视港股机会。展望26年,预计在健康化、功能化趋势演绎的背景下,东鹏、农夫等大单品仍能保持稳健双位数增长,同时第二曲线借力品牌、渠道优势持续巩固市场份额。我们持续看好龙头企业平台化能力,建议关注东鹏饮料、农夫山泉回调机会。

调味品:餐饮需求仍在磨底,居民端需求平稳,行业景气度底部企稳。12月社零餐饮同比+2.2%,1-12月累计同比+3.2%;基于必选消费米面粮油类目来看,12月限额以上粮油、食品类单月同比+3.9%,1-12月累计同比+9.3%,高基数下略有降速。社零餐饮增速自10月以来持续回落,12月平稳收官,26年有望迎来1+2月节日脉冲效应。现阶段餐饮链公司处于库存底-业绩底-价格底修复周期中,市场对于板块26年需求改善、竞争缓和、盈利修复传导链路较为认可,估值短期亦逐步上修,当前我们推荐具备出海红利叠加成本下行逻辑的安琪酵母,及兼具高分红和基本面改善属性的千禾味业、颐海国际。

二、本周行情回顾

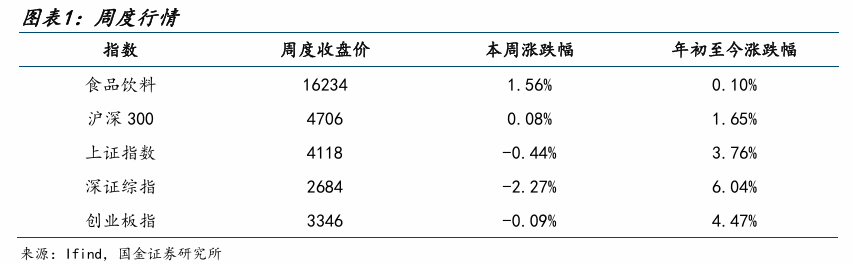

本周(2026.1.26~1.30)食品饮料(申万)指数收于16234点(+1.56%),沪深300指数收于4706点(+0.08%),上证综指收于4118点(-0.44%),深证综指收于2684点(-2.27%),创业板指收于3346点(-0.09%)。

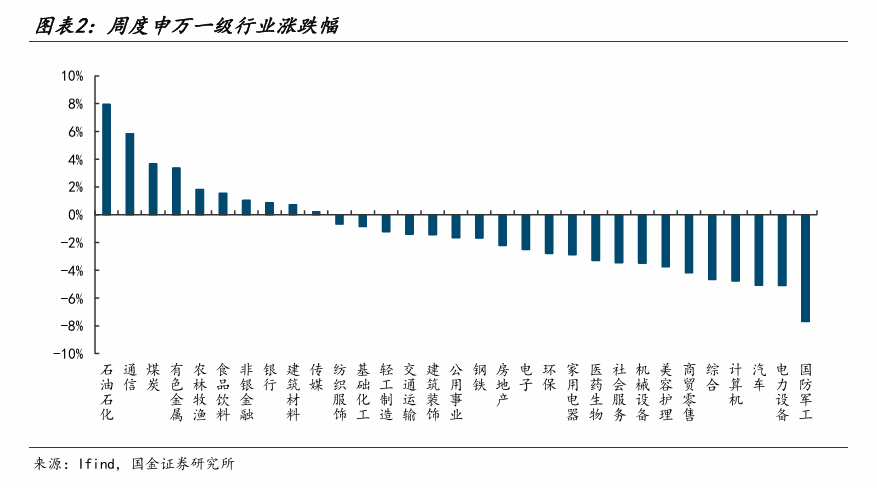

从一级行业涨跌幅来看,周度涨跌幅前三为石油石化(+7.95%)、通信(+5.83%)、煤炭(+3.68%)。

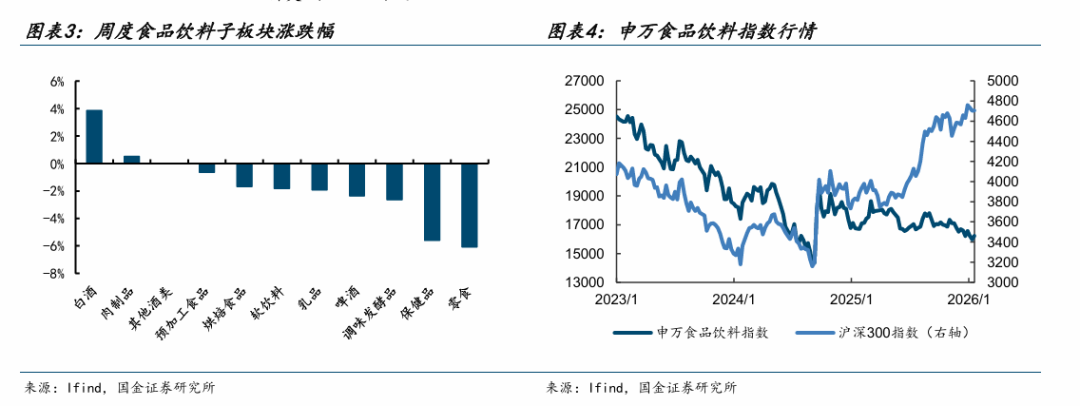

从食品饮料子板块来看,涨跌幅前三的板块为白酒(+3.86%)、肉制品(+0.52%)、其他酒类(-0.01%)。

从个股表现来看,周度涨跌幅居前的为:皇台酒业(+22.92%)、李子园(+15.98%)、中信尼雅(+14.83%)、金种子酒(+10.48%)、泸州老窖(+9.23%)等。涨跌幅靠后的为:好想你(-20.89%)、*ST春天(维权)(-16.43%)、安记食品(-14.04%)、洋河股份(-11.56%)、交大昂立(维权)(-10.94%)等。

风险提示

宏观经济恢复不及预期——经济增长降速将显著影响整体消费情绪释放节奏;

区域市场竞争风险——区域市场竞争态势的改变将影响厂商政策;

食品安全问题风险——食品安全问题会对所处行业声誉等造成影响。

+

报告信息

证券研究报告:《食品饮料周报:飞天茅台动销逐步起势,关注子板块春节备货催化》

对外发布时间:2026年2月1日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn

>>>查看更多:股市要闻