(来源:甬兴证券研究)

深耕有机硅细分领域,差异化竞争巩固领先地位。作为国内有机硅细分领域的领先企业,公司专注于有机硅深加工产品及纺织印染助剂产品的研发、生产等,产品具备创新型、高附加值、进口替代性强的高端差异化竞争优势。公司先后获得“中国氟硅行业领军企业”、“中国十大有机硅上市公司”、“2024全球有机硅企业TOP20”等荣誉。2025年前三个季度,公司实现归母净利润同比增加约36.34%。随着公司持续丰富产品种类,提高产品附加值,盈利能力有望进一步提升。

新兴领域持续拓展,有机硅终端需求向好。有机硅材料是国家战略性新兴产业新材料行业的重要组成部分,需求前景广阔。其中2022-2024年,国内有机硅DMC表观消费量由135.17万吨提升至181.64万吨,CAGR高达约16%。随着新材料、新能源等新兴应用领域对有机硅的消费需求增长,以及新兴市场的需求提升,有机硅需求有望保持增长态势。

技术驱动叠加规模领先,高端材料布局助力成长。公司特种硅油等部分产品的产能规模具有领先地位,其中有机硅深加工及其应用产品设计产能达到9.8万吨(2024)。随着可转债募投项目以及珠海高端有机硅新材料项目的落地,公司规模优势有望进一步扩大。同时,公司把握新材料发展趋势,布局“冷却液”等新兴战略产品,定制化推出三位一体的浸没式解决方案,已实现产品量产,长期增长空间有望打开。

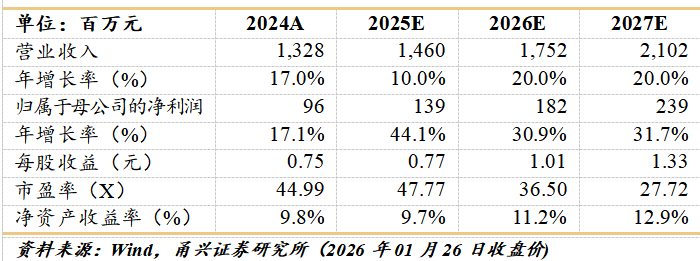

我们认为公司作为国内有机硅细分领域的领先企业,随着可转债募投项目以及珠海高端有机硅新材料项目投放,规模优势有望扩大。同时,在液冷技术应用进程或加速的背景下,公司布局“冷却液”等新兴战略产品,长期增长空间有望打开。我们预计2025-2027年公司归母净利润分别为1.39亿元、1.82亿元、2.39亿元,对应的PE分别为48倍、37倍、28倍(对应1月26日收盘价),首次覆盖给予“买入”评级。

原料价格变动风险、汇率变动风险、项目不及预期风险、市场竞争风险等。

盈利预测与估值

证券研究报告:

《领跑有机硅细分领域,加码高端材料布局——润禾材料首次覆盖报告》

对外发布时间:2026年1月28日

证券发布机构:甬兴证券有限公司

证券分析师:赵飞,SAC编号S1760524040002

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

赵飞

化工行业分析师

毕业于新南威尔士大学,石油工程硕士。具有多年中国石油工作经历,以及申港证券、申万宏源证券行业研究经验,主要研究领域包括石油化工、基础化工。

证书编号:S1760524040002

免责声明

请点击打开

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向甬兴证券客户中的专业投资者。请勿对本资料进行任何形式的转发。本公司不会因接收人收到本报告而视其为客户,若您非甬兴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:甬兴证券有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本订阅号是甬兴证券有限公司研究所设立的。本订阅号不是甬兴证券有限公司研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自甬兴证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

市场有风险,投资需谨慎。本订阅号所载内容和意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。投资者请勿将本资料视为投资或其他决定的唯一参考依据。也不应当认为本资料可以取代自己的判断。

版权声明

>>>查看更多:股市要闻