(来源:漫漫投资路)

周五有两只新股申购,为方便阅读先上结论:【电科蓝天给予积极申购、林平发展给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周五有一只可转债上市:耐普转02上市,目前转股价值142元,预计上市收益100%左右。

一、电科蓝天

科创板上市公司,发行价9.47元,发行市盈率56.79倍,行业平均市盈率44.69倍,公司主要从事电能源产品及系统的研发、生产、销售及服务,拥有发电、储能、控制和系统集成全套解决方案,产品应用领域实现深海(水下1 公里)至深空(距地球 2.25 亿公里)广泛覆盖。

公司是中国化学与物理电源行业协会理事长单位,在电能源领域有着深厚的技术积淀,实际应用经验丰富,研发创新能力突出,部分关键领域引领世界前沿。公司拥有高效砷化镓空间太阳电池阵技术、高效薄膜砷化镓太阳电池技术、高可靠长寿命空间锂离子电池组技术等11 项核心技术,多项核心技术达到国际领先 或国际先进水平。

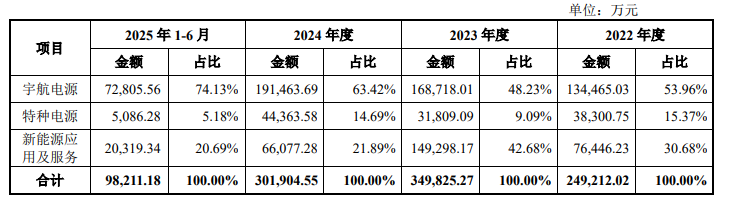

报告期内,公司主营业务收入按产品结构分类的构成情况如下:

公司宇航电源产品主要包括宇航电源单机及系统与砷化镓外延片,其中宇航电源单机包括空间太阳电池阵、空间锂离子电池组、电源控制设备。公司提供的宇航电源产品是空间飞行器的“心脏”,主要应用于卫星、飞船、空间站等各类航天器,以及临近空间无人机和平流层飞艇等临近空间飞行器,可为空间飞行器中的用电设备提供电能。公司特种电源业务的主要产品为特种锂离子电池组和燃料电池。公司先后承担了为重点工程配套的特种锂离子蓄电池组科研项目 100 余项,生产的各类特种低温锂离子电池组主要应用于携行装备、特种车辆、特种无人机等国防军工领域,产品型号达 300 余种。其中,在携行装备电源领域,公司是国内龙头企业。公司还拓展民用市场的工业机器人电源领域,目前主攻 AGV 锂离子电池方向,并已成为国内 AGV 锂离子电池组的重要供应商之一。公司新能源应用及服务业务的主要产品和服务包括微电网解决方案、储能系统及储能 EPC 业务、光伏解决方案、电源检测服务,以及锂电正极材料、消费类锂电池等。同时,公司紧跟行业技术发展前沿,在钠离子电池方向进行布局,并已经取得实用突破,目前已在电动两轮车、启动电源领域进行示范应用,开发的钠离子电池储能系统已成功应用于微电网。

业绩方面公司报告期内(2022年、2023年、2024年),实现营业收入分别为25.21亿元、35.24亿元和31.27亿元,扣非净利润分别为1.99亿元、1.47亿元和2.89亿元。

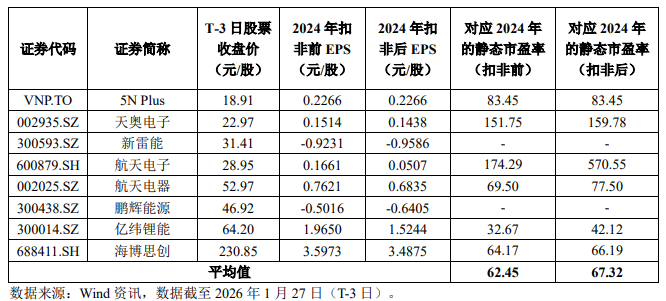

估值方面从同类可比公司来看上面8家可比公司中有7家2024年的扣非静态市盈率均高于电科蓝天。

综合评判:电科蓝天属于铁路、船舶、航空航天和其他运输设备制造业,发行价较低,发行市盈率高于行业整体市盈率,公司业绩保持稳定,公司流通盘为16.4亿,公司主要产品为宇航电源目前市场景气度比较高,综合考虑给予积极申购。

二、林平发展

主板上市公司,发行价37.88元,发行市盈率18.69倍,行业平均市盈率26.36倍,公司主要从事包装用瓦楞纸、箱板纸产品的研发、生产和销售,是一家具有自主研发及创新能力的高新技术企业;经过多年发展,公司已成长为集废纸利用、热电联产、绿色造纸于一体的资源综合利用企业。

公司产品主要为瓦楞纸、箱板纸,产品规格齐全,具有良好的抗压度、耐破度和耐折度,被广泛应用于包装物制造、工业品及消费品包装领域。根据中国造纸协会公布的《中国造纸工业2024 年度报告》中的数据来看, 2024 年度,全国纸和纸板生产企业数量约 2,600 家,其中年产 100 万吨以上的 企业为 30 家。国内造纸企业大致可分为三个梯队,第一梯队为以玖龙纸业、太 阳控股、理文造纸、山鹰国际 4 家为代表的年产量在 500 万吨以上的国内大型 造纸企业,企业数量较少;第二梯队为以晨鸣纸业、博汇集团、荣成环保、华 泰集团、中国纸业及林平发展为代表的一批中型造纸企业,数量为 26 家,年产 量在 100-500 万吨之间;第三梯队为年产量在 100 万吨以下的中小型企业,企业 数量众多。公司现有产能 115 万吨,2024 年公司原纸产量合计为 101.97 万吨, 公司原纸产量在全国居于前列,是全国造纸企业产量前 30 名企业之一,产量在 行业企业平均水平中处于领先地位。从瓦楞纸和箱板纸具体产品来看,根据中国造纸协会发布的《中国造纸工业 2024 年度报告》,2024 年瓦楞原纸产量 35 万吨以上的企业有 13 家,箱板纸产量 50 万吨以上的企业有 14 家。2024 年发行人瓦楞纸和箱板纸产量分别为30.46 万吨和 71.51 万吨,瓦楞纸和箱板纸的市场占有率分别为 0.97%和 2.36%。根据《中国造纸工业 2024 年度报告》发行人箱板纸产量排名全国第九。公司现有产能 115 万吨,募投项目新增产能 120 万吨,其中 60 万吨预计将于 2026 年上半年投产,公司瓦楞纸和箱板纸合计产能将从 115 万吨/年增加至 235 万吨/年,发行人在瓦楞原纸、箱板纸领域的市场地位将进一步提升。

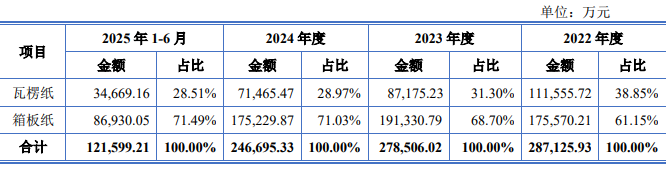

报告期内,公司分产品主营业务收入情况如下:

业绩方面公司报告期内(2022年、2023年、2024年),实现营业收入分别为28.79亿元、28亿元和24.85亿元,扣非净利润分别为1.27亿元、2.04亿元和1.66亿元。

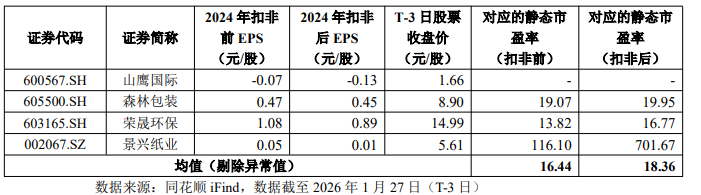

估值方面从同类可比公司来看上面4家可比公司中有3家2024年的扣非静态市盈率均高于林平发展。

综合评判:林平发展属于造纸和纸制品业,发行价较高,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为7亿,公司产品主要为包装用瓦楞纸和箱板纸产品业务整体较为稳定,鉴于公司流通盘不大,综合考虑给予积极申购。

>>>查看更多:股市要闻