(来源:东海研究)

证券分析师:

张季恺,执业证书编号:S0630521110001

王洋,执业证书编号:S0630513040002

联系人:

陈伟业 ,邮箱:cwy@longone.com.cn

// 重点推荐 //

▌1.药品零售新政出台,赋能行业高质量发展——医药生物行业周报(2026/01/19-2026/01/25)

证券分析师:杜永宏,执业证书编号:S0630522040001

证券分析师:赖菲虹,执业证书编号:S0630525050001,dyh@longone.com.cn

投资要点:

市场表现:

上周(01月19日-01月23日)医药生物板块整体下跌0.39%,在申万31个行业中排第27位,跑赢沪深300指数0.23个百分点。当前医药生物板块PE估值为30.27倍,处于历史中位水平,相对于沪深300的估值溢价为126%。子板块涨幅前三的为医药商业(申万)、中药Ⅱ(申万)、医疗器械(申万)、涨幅分别为4.26%、0.89%、0.30%。个股方面,上周上涨的个股为330只(占比69.62%),下跌的个股137只(占比28.90%)。涨幅前五的个股分别为 * ST长药(70.37%)、华兰股份(32.21%)、康众医疗(25.47%)、汉商集团(20.06%)、万泽股份(19.04%)。

行业要闻:

1月22日,商务部、发改委、工信部、卫健委、医保局、药监局等9部门联合印发《关于促进药品零售行业高质量发展的意见》。政策以推动行业高质量发展为目标,从六方面提出举措。总体坚持政府引导与市场主导结合,推动行业专业化、集约化等发展。完善药事服务上,提升药学服务能力,推进处方流转与医保门诊统筹服务,鼓励参与集中采购,构建商保支付体系。创新健康服务,拓展健康管理服务,推动互联网医院合作,丰富业态与商品服务,助力医药产品升级。强化应急保供与公共支撑。优化行业结构,支持兼并重组、批零一体化及营销体系优化,鼓励创新药、参比制剂等药品进零售药店销售渠道。规范秩序,发展智慧监管,促进公平竞争与行业自律。(商务部)

投资建议:

本周医药生物板块呈弱势震荡,前期热门股跌幅居前。商务部等九部门联合印发的关于促进药品零售行业高质量发展的意见,从转型、支付、供应、整合四大维度构建行业发展框架,推动行业从“单一卖药”向“健康服务”转型。政策明确鼓励兼并重组与横向并购,叠加医保定点待遇与基层医疗机构平权、医保个人账户家庭共济等举措,将加速单体药店出清,行业集中度有望加速提升;优化外配处方审核,打通线下药店处方堵点,允许企业自建药学服务平台,加速处方外流和市场扩容;鼓励零售药店扩大经营范围,开展健康咨询、中医药文化、养老照护、便民零售等,打造综合健康服务体。建议关注资金实力雄厚、并购整合能力强,合规运营与精细化管理水平突出的头部连锁药店。同时建议关注创新药链、器械设备、医疗服务、二类疫苗等细分板块及个股的投资机会。

个股推荐组合:老百姓、荣昌生物、众生药业、开立医疗、百普赛斯、康泰生物;

个股关注组合:益丰药房、特宝生物、迪哲医药、贝达药业、华厦眼科、海尔生物。

风险提示:行业政策风险;公司业绩不及预期风险;研发进展不及预期风险;药械产品安全事件风险等。

▌2.2026年全球AI服务器出货同比有望增超28%,AI相关芯片涨价持续——电子行业周报2026/1/19-2025/1/25

证券分析师:方霁,执业证书编号:S0630523060001

联系人:董经纬,方逸洋,djwei@longone.com.cn

投资要点:

电子板块观点:2026年全球服务器出货量年增长率有望达到12.8%,AI服务器出货量同比有望增长28%以上,拉动存储、CPU等相关芯片涨价,三星电子于2026Q1将NAND闪存的供应价格上调100%以上,英特尔和AMD考虑将2026Q1服务器CPU均价调涨10~15%。受益于AI浪潮,国内相关A股标的预估2025全年业绩实现大幅增长。当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,我国国产化力度超预期。建议关注AI算力、AIOT、半导体设备、关键零部件和存储涨价等结构性机会。

2026年全球AI服务器出货量同比有望增长28%以上,拉动存储、CPU等相关芯片涨价。根据TrendForce数据,预计2026年全球服务器出货量年增长率为12.8%,其中AI服务器出货量年增长率为28%以上,增幅同比2025年的24.2%继续上涨,主要受全球CSP大幅加强AI基础设施投资力度所致。受益于AI基建加快,存储涨价仍在持续,根据TrendForce数据,包括DRAM和NAND Flash在内的存储器产业产值逐年创高,预估2026年将同比增长134%达到5516亿美元,2027年则将继续同比增长53%达到8427亿美元。近期,据韩国媒体报道,三星电子于2026Q1将NAND闪存的供应价格上调了100%以上,涨幅远超市场此前预期,凸显了当前半导体市场严重的供需失衡现状。报道称,三星电子目前已着手与客户就第二季度的NAND价格进行新一轮谈判,市场普遍预计价格上涨的势头将在第二季度延续。此外,同样受益于AI热潮,服务器CPU需求增长,头部大厂英特尔、AMD的服务器CPU的供应开始出现紧缺和涨价。KeyBanc调查报告指出,AMD 2026年度的服务器CPU已经快要售罄,随着超大规模云端服务商为保障供应而锁定产能,英特尔和AMD考虑将2026Q1服务器CPU均价调涨10~15%。

受益于AI浪潮,国内相关A股标的预估2025全年业绩实现大幅增长,建议关注算力芯片、半导体设备、存储等相关标的。(1)摩尔线程预计2025年营收同比增长230.70%-246.67%,归母净利润同比亏损收窄幅度为34.50%到41.30%,主要受益于市场对高性能GPU的强劲需求,公司旗舰级训推一体全功能GPU智算卡MTTS5000已实现规模量产,基于其构建的大规模集群已完成建设并上线服务,支持万亿参数大模型训练。(2)澜起科技预计2025年度归母净利润同比增长52.29%-66.46%,主要受益于AI产业趋势,行业需求旺盛,公司互连类芯片出货量显著增加。(3)龙芯中科预计2025年营收同比增长26%左右,归母净利润同比减亏28%左右。公司3C6000服务器典型应用落地,探索对外技术授权新商业模式,形成新的可持续收入增长点。(4)中微公司预计2025年营收同比增长约36.62%,归母净利润同比增长约28.74%至34.93%。公司针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著。(5)兆易创新预计2025年营收同比增长25%左右,归母净利润同比增长46%左右。AI算力建设提速带动需求显著提升,公司面向PC、服务器、汽车电子等领域产品深度受益。存储行业周期稳步上行,供需结构优化推动产品价量齐升。(6)德明利预计2025年营收同比增长115.82%至136.77%。归母净利润同比增加85.42%至128.21%。2025Q3起,受益于AI需求驱动,存储行业景气度逐步回暖,存储价格进入上行通道,公司产品销售毛利率大幅提升。

电子行业本周跑赢大盘。本周沪深300指数下跌0.62%,申万电子指数上涨1.39%,跑赢大盘2.01点,涨跌幅在申万一级行业中排第22位,PE(TTM)75.36倍。截止1月23日,申万电子二级子板块涨跌:半导体(+2.22%)、电子元器件(-0.06%)、光学光电子(+3.21%)、消费电子(-0.69%)、电子化学品(+0.94%)、其他电子(+0.24%)。

投资建议:行业需求在缓慢复苏,AI投资持续超预期,存储芯片涨价幅度超预期;海外压力下自主可控力度依然在不断加大,目前市场资金热度相对较高,建议逢低布局。建议关注:(1)受益海内外需求强劲AIOT领域的乐鑫科技、恒玄科技、瑞芯微、中科蓝讯、炬芯科技、全志科技、晶晨股份、翱捷科技、泰凌微。(2)AI创新驱动板块,算力芯片关注寒武纪、摩尔线程、海光信息、龙芯中科、澜起科技;光器件关注源杰科技、中际旭创、新易盛、天孚通信、光迅科技;PCB板块关注胜宏科技、沪电股份、深南电路、生益科技、东山精密等;存储关注江波龙、德明利、佰维存储、兆易创新、北京君正;服务器与液冷关注英维克、中石科技、飞荣达、思泉新材、工业富联。(3)上游供应链国产替代预期的半导体设备、零组件、材料产业,关注北方华创、中微公司、拓荆科技、华海清科、盛美上海、富创精密、新莱应材(维权)、中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材。(4)价格触底复苏的龙头标的。关注功率板块的新洁能、扬杰科技、东微半导;CIS的豪威集团、思特威、格科微;模拟芯片的圣邦股份、思瑞浦、美芯晟、芯朋微等。

风险提示:(1)下游需求复苏不及预期风险;(2)国产替代进程不及预期风险;(3)地缘政治风险。

// 财经新闻 //

1.商务部:将优化实施消费品以旧换新,促进家电等大宗耐用商品消费

1月26日,国新办就2025年商务工作及运行情况举行新闻发布会。 发布会上介绍,2026年商务部将深入实施提振消费专项行动,围绕出政策、办活动、优场景三个方面开展工作。 一是出政策,加大惠民力度。优化实施消费品以旧换新,促进汽车、家电、数码和智能产品等大宗耐用商品消费。开展汽车流通消费改革试点,进一步释放汽车消费潜力。开展好有奖发票试点工作,上周末有奖发票试点城市名单已经开始公示了。推动出台促进首发经济等一批务实管用的政策举措。 二是办活动,营造消费氛围。聚焦商品消费、服务消费和消费场景三大主题,我们将在今年组织开展20多场“购在中国”专题活动,组织15个国际化消费环境试点城市举办“城市专场”活动,支持各地举办“地方站”活动,通过主题统一、特色鲜明的活动矩阵,营造浓厚消费氛围。 三是优场景,改善消费环境。加快国际消费中心城市培育建设,推进国际化消费环境建设试点和消费新业态新模式新场景试点工作,打造一批带动面广、显示度高的消费新场景,让国内外消费者乐享美好生活。

(信息来源:Wind)

2.上期所调整白银、锡期货相关合约交易限额

1月26日,上期所发布通知,自1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银期货合约的日内开仓交易的最大数量为800手,在锡期货合约的日内开仓交易的最大数量为200手。实际控制关系账户组日内开仓交易的最大数量按照单个客户执行。套期保值交易和做市交易的开仓数量不受此限制。

(信息来源:Wind)

3.香港特别行政区行政长官李家超:未来三年香港黄金仓储将增至2000吨

1月26日,香港特别行政区行政长官李家超在香港2026亚洲金融论坛致辞中表示,香港将在未来3年将黄金仓储增加至2000吨,建造区域黄金储备枢纽。李家超指出,香港将建立黄金中央清算系统,为各类交易提供符合国际标准的高效可靠清算服务。同时,香港将拓展黄金投资渠道,并在香港成立大宗商品交易组织。据悉,这一由香港特区政府主导的黄金中央清算系统将于今年启动试运行。

(信息来源:Wind)

4.央行加码支持香港离岸人民币市场

1月26日,中国人民银行副行长邹澜在亚洲金融论坛上宣布,为更好满足市场需求,人民银行支持香港金管局将人民币业务资金安排规模由1000亿元增加至2000亿元。同时支持香港人民币清算行通过发行同业存单,账户融资等多种方式,从境内市场获取不同期限人民币流动性,多措并举提升香港离岸人民币流动性水平。

邹澜还称,支持香港黄金市场建设,增强香港离岸人民币市场功能。1月26日,香港与上海黄金交易所签署有关黄金市场发展的合作协议。他表示,上海黄金交易所设立香港黄金交割库及相关合约上市,进一步丰富了投资者在香港开展离岸的资产配置的选择。中国人民银行将支持上海黄金交易所通过各种方式参与香港黄金清算系统建设,助力香港构建国际黄金交易中心,强化香港与全球黄金市场的联系。

(信息来源:Wind)

// A股市场评述 //

上交易日上证指数震荡收星,日线技术条件仍未修复

证券分析师:王洋,执业证书编号:S0630513040002,wangyang@longone.com.cn

上交易日上证指数震荡收阴,收盘下跌3点,跌幅0.09%,收于4132点。深成指、创业板双双回落,主要指数跌多涨少。

上交易日上证指数延续震荡收星,指数连日小幅震荡收星状K线,目前仍处日线均线体系之上。量能进一步放大,大单资金大幅涌出超457亿元,金额可观。目前5日均线微弱上破10日均线,短期均线略有修复。但日线KDJ、MACD死叉状态仍未修复,日线技术条件仍未明显向好。刚刚向好的30分钟线指标再度走弱。自波段顶以来,指数连续9个交易日呈震荡态势,多空胶着胜负难分。但震荡中,日线技术条件尚未明显向好。昨日指数放量出钱,空方力量有所集结,短线仍需密切观察。多方力量若不能快速有效反击,下方5日、10日均线的支撑岌岌可危。一旦10日均线破位,或进一步向下考验20日、60日均线支撑。

上证指数周线收小阴K线,目前仍处周均线体系之上,周KDJ、MACD金叉共振延续,周指标尚未走弱。指数对于上破2025年4月与6月两个低点形成的上升趋势线压力仍有犹疑,多空仍存在分歧。若不能上破趋势线压力位,或回落考验5周、10周均线的支撑力度。

深成指、创业板双双回落,收盘分别下跌0.85%、0.91%。两指数均收阴K线,与前一日K线形成看跌吞没组合,日线K线有所走弱。两指数目前仍处日线均线体系之上。深成指日线KDJ、MACD刚刚修复为金叉,昨日之后再度死叉。创业板日线KDJ、MACD死叉共振延续。两指数日线技术条件走弱。均需时间修复。操作上仍可结合手中个股技术条件,高抛低吸应对。两指数下方的中期均线或能提供较强的短线支撑,关注在支撑位附近的多空力量对比。

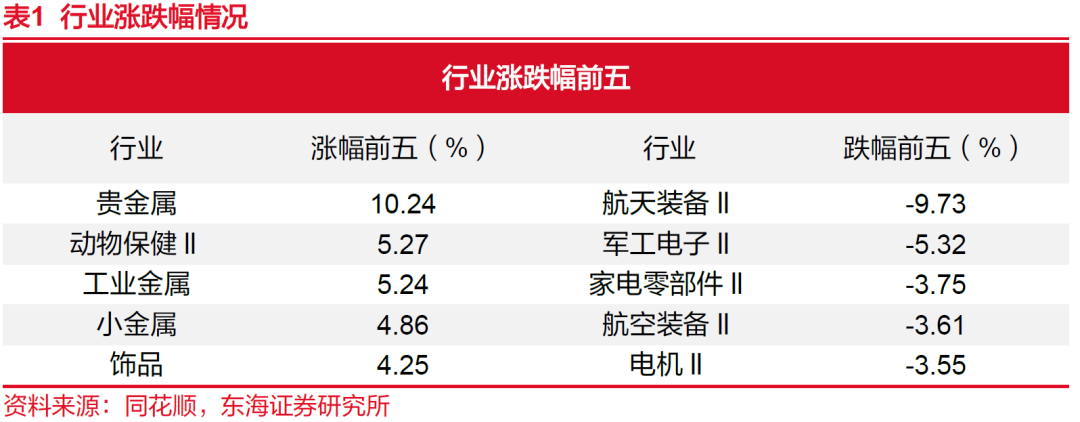

上交易日同花顺行业板块中,收红板块占比26%,收红个股占比29%。涨超9%的个股111只,跌超9%的个股明显增多,高达96只,上交易日市场情绪快速跌落。

上交易日同花顺行业板块中,贵金属板块大幅收涨10.89%,蝉联涨幅第一,但目前日线、周线延续超买。其次,小金属、工业金属板块延续涨幅居前,但这两个板块也已明显超买,短线需加强观察,谨慎追高。油气开采及服务、煤炭开采加工、生物制品、保险、养殖业等板块活跃居前,多是我们近期所关注。而军工电子、军工装备、半导体、汽车零部件、电机等板块,大幅回落居前。证券、银行、小金属、生物制品、通信服务、通信设备、油气开采加工等板块大单资金净流入居前。而半导体、军工装备、汽车零部件、光伏设备、通用设备、消费电子、军工电子等板块,大单资金净流出居前。

半导体板块,昨日收盘下跌3%,跌幅明显。指数跌破5日均线,5日均线破位。量能呈相对放大态势,大单资金净流出超124亿元,金额可观。日线MACD尚未死叉,但红柱缩小,日线KDJ死叉成立。日线技术条件有走弱迹象。指数自2025年11月震荡盘升,目前波段涨幅超过35%,不排除会有短线震荡整理,观察中适当谨慎。但指数周线、月线的上升趋势尚未改变,短线可等待技术条件的再次修复。

白酒板块,昨日收盘下跌1.48%,跳空向下,上方留下缺口。指数收锤子线,带小下影线。目前日线KDJ、MACD死叉共振延续,尚未修复,日线均线趋势向下尚未改观。但指数自2024年10月的波段顶震荡向下,一直处于下降通道,在同花顺行业板块中表现较弱。目前指数已经趋近于2024年9月的前期低点支撑位。若支撑有力,量价指标修复向好,或有反弹动能。但指数尚未走出下降趋势,即便反弹,也可能震荡明显。在趋势明显改观前以短线关注为宜。

目前大盘震荡期间,一些防御类板块可适当关注,如生物制品、化学制药、医药商业等板块。

// 市场数据 //

// 报告信息 //

证券研究报告:《晨会纪要20260127》

对外发布时间:2026年01月27日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻