(来源:浙商证券融资融券)

燃气轮机迎催化:

我国自主研发的3兆瓦级(CGT3)燃气轮机日前正式对外发布,中国燃气轮机“家族”进一步扩员,同时也标志着我国中小型燃气轮机完全实现自主可控。

与此同时,机构看好燃气轮机概念估值修复潜力,逻辑在于:(1)AIDC建设驱动需求爆发,燃气轮机成电力缺口核心解决方案;(2)全球供给高度集中且产能紧张,国产供应链迎来替代机遇;(3)存量更替与后市场需求崛起,行业增长维度进一步拓宽。

国内燃气轮机技术布局领先企业有望充分受益于此轮海外需求外溢,订单或持续兑现。

01

AIDC建设驱动需求爆发,燃气轮机成电力缺口核心解决方案

全球AIDC(AI数据中心)建设加速,算力需求呈指数级增长,带动电力需求激增。AI数据中心单机柜功率从传统2-10KW提升至30KW以上,部分高端机型达120KW,且需24小时满载运行,对电力可靠性、稳定性要求极高(需99.999%可靠性)。

燃气轮机凭借独特优势成为最优供电方案:一是建设周期短,联合循环气电项目仅需16-20个月,与数据中心1.5-2年建设周期高度匹配,远快于风电、核电(5-15年);二是供电稳定,平均可靠容量系数84%,仅次于核电,可实现分钟级响应,有效应对可再生能源发电间歇性;三是成本优势显著,单位建造成本782美元/kW,较光伏、储能低50%-60%。

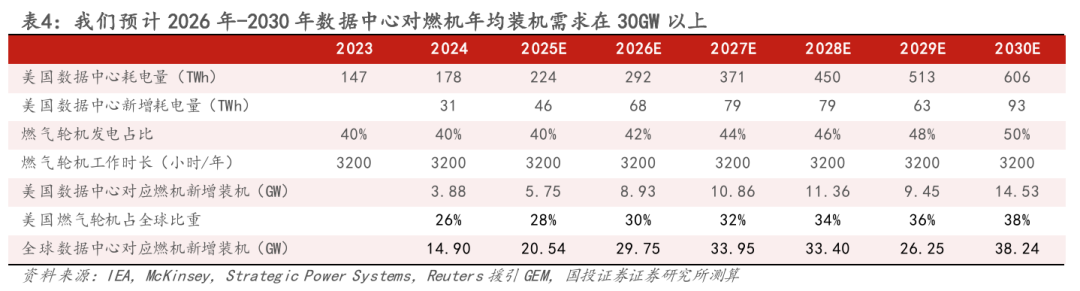

机构预测,2026-2030年全球数据中心对应燃机年均新增装机需求超30GW,较2016-2023年均水平增长50%以上。

02

全球供给高度集中且产能紧张,国产供应链迎来替代机遇

全球燃气轮机市场呈现寡头垄断格局,GEV、西门子能源、三菱重工合计市占率约85%,主导重型燃机等高端市场。2024年以来,三大家新接订单、收入持续高位,西门子能源2025财年燃气业务新接订单230亿欧元(同比+40.2%),GEV2025Q1-Q3动力业务新接订单211.4亿美元(接近2024全年),三菱重工2025H1燃机新接订单23台(接近2024全年),在手订单积压严重,交付周期延长至36-48个月甚至更久。

核心制约因素在于供应链:一是涡轮叶片等核心零部件技术壁垒高,需单晶合金、复杂冷却系统等技术,全球供应紧张;二是航空发动机市场高景气,PCC、HWM等零部件龙头优先保障航空领域,进一步挤压燃机零部件产能;三是主机厂扩产受限,虽三大家宣布扩产(西门子2030年产能超30GW,GEV2028年达24GW),但受熟练技工、高温材料短缺影响,产能释放缓慢。

国产供应链在铸件、叶片、轴承等环节已具备技术实力,且成本优势明显,正加速切入海外主机厂供应链,抢占外资产能缺口市场。

资料来源:东吴证券

资料来源:东吴证券03

存量更替与后市场需求崛起,行业增长维度进一步拓宽

存量燃机进入更新换代周期,1998-2001年建设高峰的机组(服役超20年)陆续达更替年限,2025年欧美50%以上燃机机龄超20-23年,叠加高负荷运转加速核心部件损耗(如转子设计寿命144000小时或5000次启动),替代需求成为重要增长极。

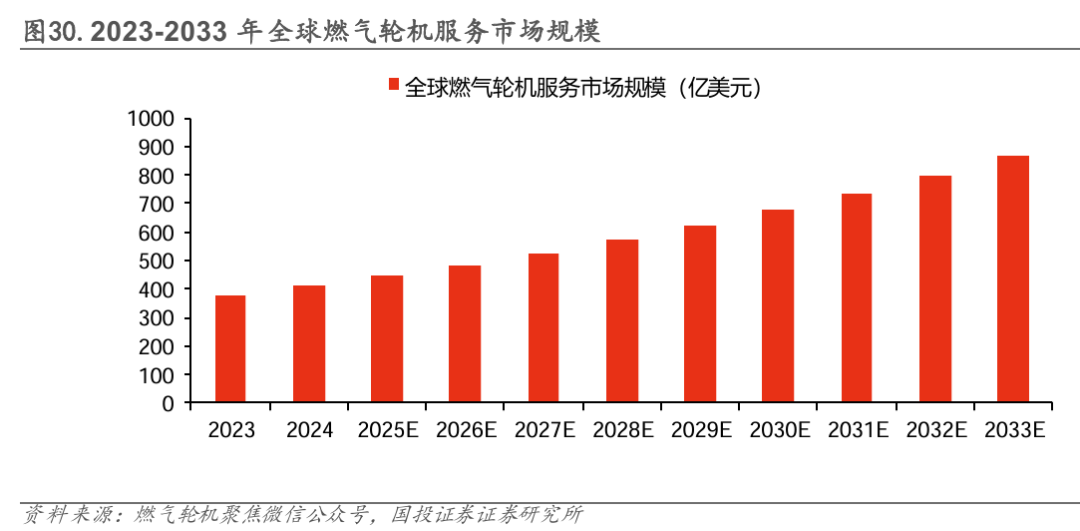

后市场维保需求随存量机组规模扩大稳步增长。燃气轮机需定期检修,分为小修(8000小时)、中修(24000小时)、大修(48000小时),热通道部件(叶片、燃烧室等)维修费用占比高,频繁启停会进一步推高运维成本。2023年全球燃气轮机服务市场规模376.4亿美元,机构预测2033年将达868.4亿美元,同时技术升级使高附加值服务(热端部件检修、数字化运维)需求上升,单台机组服务价值量持续提升,为行业增长提供额外支撑。

AIDC产业蓬勃发展,燃机行业深度受益于算力资本开支的扩张周期。

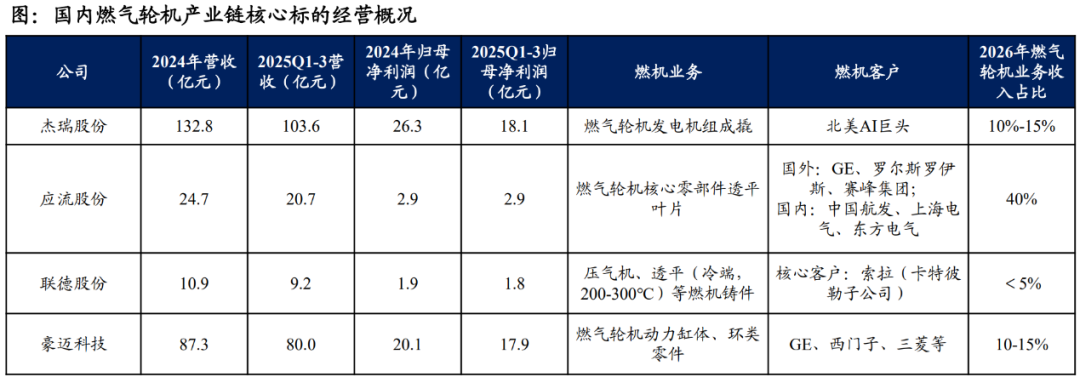

应流股份、豪迈科技、杰瑞股份、联德股份、博盈特焊、崇德科技等。

国投证券朱宇航等《机械行业燃气轮机:全球产能趋紧,国产供应链抢占AIDC景气红利》260111

西南证券邰桂龙等《燃气轮机行业报告(一):数据中心用电需求激增,燃气轮机供不应求》260108

东吴证券周尔双等《燃气轮机行业专题报告:行业高景气&供需错配,看好国产集成&零部件供应商优先受益》260109

华西证券杨睿等《电力设备与新能源行业周观察:燃气轮机出海持续突破,全球储能迎高景气度》251130

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻